Download

1 / 15

150 likes | 393 Views

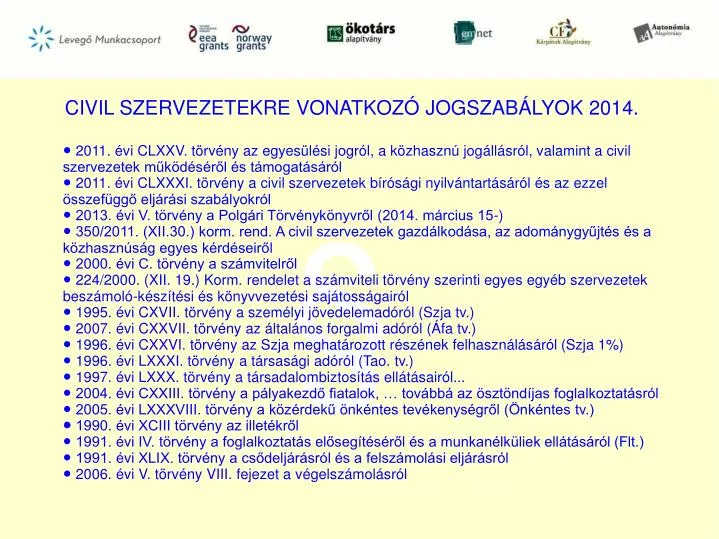

CIVIL SZERVEZETEKRE VONATKOZÓ JOGSZABÁLYOK 2014. ● 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

E N D

CIVIL SZERVEZETEKRE VONATKOZÓ JOGSZABÁLYOK 2014. ● 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról ● 2011. évi CLXXXI. törvény a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról ● 2013. évi V. törvény a Polgári Törvénykönyvről (2014. március 15-) ● 350/2011. (XII.30.) korm. rend. A civil szervezetek gazdálkodása, az adománygyűjtés és a közhasznúság egyes kérdéseiről ● 2000. évi C. törvény a számvitelről ● 224/2000. (XII. 19.) Korm. rendelet a számviteli törvény szerinti egyes egyéb szervezetek beszámoló-készítési és könyvvezetési sajátosságairól ● 1995. évi CXVII. törvény a személyi jövedelemadóról (Szja tv.) ● 2007. évi CXXVII. törvény az általános forgalmi adóról (Áfa tv.) ● 1996. évi CXXVI. törvény az Szja meghatározott részének felhasználásáról (Szja 1%) ● 1996. évi LXXXI. törvény a társasági adóról (Tao. tv.) ● 1997. évi LXXX. törvény a társadalombiztosítás ellátásairól... ● 2004. évi CXXIII. törvény a pályakezdő fiatalok, … továbbá az ösztöndíjas foglalkoztatásról ● 2005. évi LXXXVIII. törvény a közérdekű önkéntes tevékenységről (Önkéntes tv.) ● 1990. évi XCIII törvény az illetékről ● 1991. évi IV. törvény a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról (Flt.) ● 1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról ● 2006. évi V. törvény VIII. fejezet a végelszámolásról §

A Civil szervezetek gazdálkodása - Cél szerinti tevékenység mellett vállalkozási tevékenységet is végezhet , de maximum az összes bevétel 60%-áig! - Bevételeit és kiadásai köteles elkülönítetten nyilvántartani (például a könyvelési rendszerhez integrált munkaszámos rendszerrel) – ÁSZ, NAV, pályázat kiíró ellenőrizhet! - Közhasznú minősítéssel rendelkezők számára kötelező a kettős könyvvitel - Nem közhasznú esetén, ha az alaptevékenység + vállalkozási tevékenység nem éri el az 50 millió Ft-ot, (2 év átlagában) akkor vezethet egyszeres könyvvitelt. - Könyvelőt alkalmazni nem kötelező egészen addig, ameddig a vállalkozási bevételből származó bevétel a 10 millió Ft-ot el nem éri.

Bizonylatok - Minden közhasznú, cél szerinti, vállalkozási tevékenységgel szemben keletkezett bevételről számlát kell kiállítani! - A számlakiállítási kötelezettség független az ÁFA-tól - Tagdíjról is kötelező számlát kiállítani - Adományról, támogatásról nem szabad számlát kiállítani! - A számla elektronikusan is megküldhető - A számla szigorú számadású bizonylat! - Pénztárbizonylat vezetése nem kötelező - Költségtérítést, útnyilvántartás alapján történő kifizetést , saját bizonylat alapján is lehet

NE CSAK A KÖNYVELŐNEK LEGYEN ÜGYFÉLKAPUS HOZZÁFÉRÉSE Köztartozásmentes adatbázisban szerepeljen a szervezet! „KOMA” nyomtatvánnyal kérhető a felvétel Bejelentési kötelezettségek, határidők: - Magánszemély foglalkoztatása esetén:14T1041 nyomtatvány 1 nap, 15 nap! - Vezető tisztségviselő bejelentése, változása esetén is! - Január 31-ig adóigazolások kiállítása, adományozók részére is. - Február 12-éig „Ny” nyilatkozat beküldése minden olyan bevallási kötelezettségről, mellyel kapcsolatban valószínűleg nem lesz a szervezetnek adata 2014-ben, - Február 25-éig 1401-es nyomtatványon Társasági Adóbevallást helyettesítő nyilatkozat - Magánszemély foglalkoztatottakról minden hónap 12-éig 1408-as bevallás - KSH adatszolgáltatás minden év június 15-éig - Bevallás az 1% felhasználásáról május 31-éig. - A beszámolókat (Pk-141, Pk-142) legkésőbb május 31-éig közzé kell tenni. Amennyiben a szervezet rendelkezik saját honlappal a közzététel ott is kötelező! A honlapon legalább az utolsó 3 év beszámolóinak megtalálhatónak kell lenniük. - Társasági és iparűzési adóbevallás május 31-éig – (ha van kötelezettség)

► Jogosult rá, a: rendelkező nyilatkozat éve előtt legalább 2 évvel nyilvántartásba vett szervezet ► Közhasznú jogállás esetén 1 éve nyilvántartásba vett szervezet ► Nem feltétel a közhasznú minősítés, de feltétel a közhasznú tevékenység! ► Felajánlási határidő: a bevallás megjelenésétől május 20-áig tart ► 2014. augusztus 1. - a 1437A igénylés beadása között egyetlen napon sem lehet egy forint köztartozása sem a szervezetnek ► Az adóhatóság szeptember 1. után kiértesít a várható összegről, majd maximum 30 napunk van arra, hogy a jogosultságokat igazoljuk! ► Az összeg kiutalására az igénylés beadását követő 30 napon belül számíthatunk ► 12KOZ nyomtatványt legkésőbb május 31-éig kell megküldeni a NAV-nak ► Az 1% -os adatokat a szervezet saját honlapján is elérhetővé kell tenni. ► Pótlólagos utalásra kb. február elejéig számíthatunk 1%-os bevétel felhasználása: - 50%-át működési költségre lehet költeni még 2014-ben (2015 – már csak 25%) - Cél szerinti közhasznú tevékenységre megkötés nélkül felhasználható - A fel nem használt összeget, maximum 3 évig lehet tartalékolni

civil.info.hu Minden civil szervezetnek közhasznú beszámolót kell készítenie!!!

A projekt keretében tervezett jogszabály módosítások (javaslattétel) - Számviteli törvény - Civil törvény - ÁFA törvény - Államháztartásról szóló törvény és kormányrendelet Cél,hogy 10 millió Ft árbevétel alatt a civil szervezetek kikerüljenek a számviteli törvény hatálya alól és a jelenlegihez képest jelentősen egyszerűbb legyen az adminisztrációjuk. - Évi egyszeri bevallási és adatszolgáltatási határidő, - ÁFA mentesség - Kettős könyvvitel helyett bevételi és kiadási nyilvántartás 4 kategóriában - Egyszerűsített szabályzatok iratminták alapján - Társadalmi támogatottsági és erőforrás mutatók enyhítése

Kötelezően előírt szabályzatok, nyilvántartások: - Számviteli politika: (Számviteli alapelvek, értékelési szabályok, bizonylati rend, leltározás, selejtezés szabályai) - Pénzkezelési szabályzat: (Házipénztár kezelése, utalványozás) - Munkaügyi nyilvántartások: (15 évig kell megőrizni!) - Tárgyi eszköz nyilvántartás: (mennyiségi és értékbeli felvételezés, nyilvántartás, értékcsökkenések elszámolása - Szigorú számadású bizonylatok nyilvántartása - Iratkezelési szabályzat (papír és elektronikus is) Nem kötelező, de ajánlott szabályzat: - Szervezeti és Működési szabályzat A szabályzatok meglétét és aktualitását a felügyeleti szervek (Ügyészség, Állami Számvevőszék, NAV) bármikor ellenőrizhetik. A szabályzatok elkészítéséért és a szabályszerű működés megköveteléséért az elnökség felel, ezt a feladatát átadhatja megbízott igazgató részére, a mögöttes felelősség ebben az esetben is fennáll az elnökség (vezető tisztségviselők irányában.

Változások 2014-ben ● 2014. szeptember 30-áig regisztrálni kell az 1% felajánláshoz, különben 2015-ben nem gyűjthető! ● Működési költségre már csak 25%-ot lehet elszámolni, ● Székhely használat költsége nem számolható el, ha a vezető tisztségviselő lakásával egy helyen van ● Reklámköltségre maximum 10% költhető ● 2014. május 31-éig pótolni kell a 2011-2012-es évek beszámolóinak letétbe helyezését, aki eddig nem teszi meg, azt törölhetik a nyilvántartásból ● 3, vagy több gyermeket nevelő családoknál családi járulékkedvezmény ● Adómentes béren kívüli juttatásként adható a dolgozó számára a lakáshitelének törlesztése ● Bármely sporteseményre szóló belépőjegy adómentes juttatás lett ● 50 ezer Ft-os határig adómentesen juttatható kulturális szolgáltatásra szóló jegy ● július 1 után ha a NAV elektronikusan kézbesíti a leveleket, az, a megnyitás napjával kézbesítettnek minősül

Ö N K É N T E S S É G ▶ 2005. évi LXXXVIII törvény a közérdekű önkéntes tevékenységről ▶ 2013. évi XLIV törvény a közérdekű önkéntes törvény módosításáról ▶ 2011. évi CLXXV (Civil törvény) ▶ 1995. évi CXVII törvény a személyi jövedelemadóról Önkéntessel csak olyan feladat végeztethető, melynek ellátására nem rendelkezik fizetett alkalmazottal Önkéntest bármely civil szervezet foglalkoztathat, de adómentes térítéseket csak akkor adhat, ha bejelentkezik a törvény hatálya alá! Érdemes bejelentkezni és fogadó szervezetté válni!

BEJELENTKEZÉS 2013. július 1- új formanyomtatvány Emberi Erőforrás Minisztérium határozatot hoz a fogadó szervezeti státuszról Lehet szerződést kötni az Önkéntesekkel

Az önkéntes szerződés ► Iratminta alapján is megköthető, ► (2) 10 naptól határozatlan időre is köthető, (ennél rövidebb idő szak esetén nem kell írásba foglalni!) ► Szabályozni kell a feladatait, a tevékenység ellátásának helyét, időkeretet és a juttatásokat Nyilvántartások: ► Az önkéntes munkaügyi azonosító adatairól (lakhely, születési idő, adóazonosító, stb.) ► Szerződés időszakáról + jelenléti ív ► Nyújtott juttatásokról ►A nyilvántartásokat 5 évig kell megőrizni! Juttatások, adókedvezmények ► Utazási, szállás és étkezési költségek ► Iskolarendszerű képzés költsége ► Pénzjutalom maximum 20.300.-Ft értékben ► Munkaruházat ► Önkéntes tulajdonában álló eszköz üzemelteté - séhez kapcsolódó költségek ► Minden egyéb juttatás az érvényes adómértékek szerint adózik.

Előnyök: Foglalkoztatást helyettesítő támogatásban részesülőknek minden évben legalább 30 nap munkaviszony, vagy közmunka szükséges, különben elveszítik a támogatást. Ez kiváltható a közérdekű önkéntes munkával is. - Kapcsolati tőke „szerzés” - Munkalehetőség a későbbiek során - Új ismeretek behozása a szervezetbe - Kritikai hang (külső személő szemével) - Társadalmi támogatottság növelése

Közösségi szolgálat A 2016. január 1 után érettségizőknek 50 óra közösségi szolgálatot kell teljesíteniük ● Fogadó intézményi regisztráció – előtte ellenőrizni, mert lehet, hogy már szereplünk az adatbázisban! A regisztráció nem kötelező! ● Ha regisztráltunk, elbírálás után bekerülünk a nyilvános adatbázisba ● Amennyiben diákokat szeretnénk fogadni szerződést kell kötni az iskolával - Ki kell jelölni egy szakmai koordinátort (mentort) - Meg kell határozni, hogy maximum mennyi diákot fogad - Milyen munkakörben - Milyen időkeretben - Eseteges juttatások körét - Felelősségi köröket ● Be kell tartani a 18 év alatti foglalkoztatottakra vonatkozó szabályokat ● A közösségi szolgálatért cserébe ellenszolgáltatás nem jár, a költségeket nem térítik!

Köszönjük, hogy részt vettetek! Kérdezzetek!