Download

1 / 17

600 likes | 3.61k Views

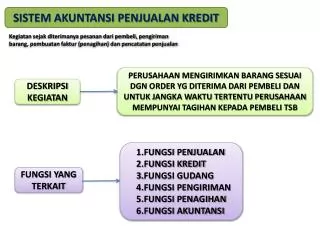

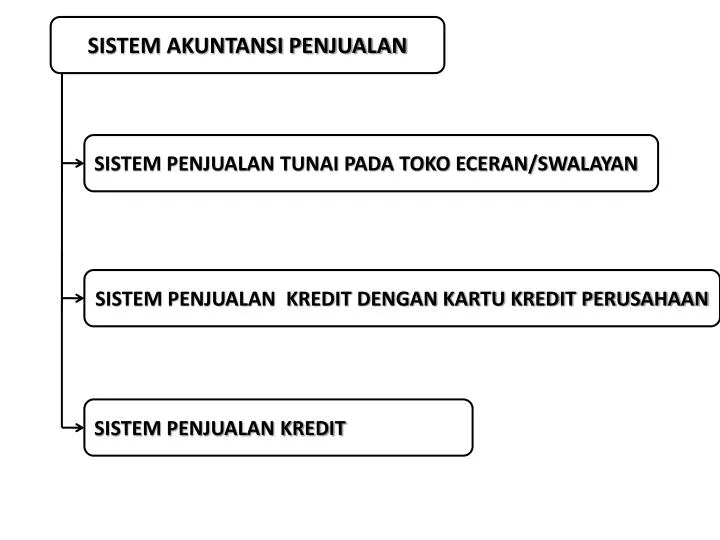

SISTEM AKUNTANSI PENJUALAN. SISTEM PENJUALAN TUNAI PADA TOKO ECERAN/SWALAYAN. SISTEM PENJUALAN KREDIT DENGAN KARTU KREDIT PERUSAHAAN. SISTEM PENJUALAN KREDIT. SISTEM PENJUALAN TUNAI PADA TOKO ECERAN/SWALAYAN. DESKRIPSI KEGIATAN.

E N D

SISTEM AKUNTANSI PENJUALAN SISTEM PENJUALAN TUNAI PADA TOKO ECERAN/SWALAYAN SISTEM PENJUALAN KREDIT DENGAN KARTU KREDIT PERUSAHAAN SISTEM PENJUALAN KREDIT

SISTEM PENJUALAN TUNAI PADA TOKO ECERAN/SWALAYAN DESKRIPSI KEGIATAN PEMBELI MEMILIH BARANG, MEMBAYAR KE KASSA, BARANG LANGSUNG DIBAWA PEMBELI PRAMUNIAGA KASSA 3. PENYERAHAN BARANG FUNGSI YANG TERKAIT JUMLAH PENERIMAAN KAS DARI PENJUALAN TUNAI SETIAP HARI JUMLAH KAS YG DISETOR KE BANK SETIAP HARI 3. JUMLAH PENJUALAN TIAP JENIS BARANG SETIAP PERIODE TERTENTU INFORMASI YG DIPERLUKAN MANAJEMEN Toko Eceran: akuntansi persediaan periodik. Sistem komputer, Akuntansi persediaan perpetual , setiap kassa: kas register dihub ke komputer induk, data akan update persediaan per jenis barang

FAKTUR PENJUALAN TUNAI BUKTI KAS MASUK JURNAL PENERIMAAN KAS dilampiri beberapa lembar faktur / nota penjualan tunai DOKUMEN YANG DIPERLUKAN PITA KAS REGISTER 1. saldonya di 0, mesin dikunci 2. Setiap saat, uang diambil 1 lbr utk pembeli, 1 lbr dlm mesin mencetak penerimaan-2 kas BUKTI SETOR BANK

FAKTUR PENJUALAN TUNAI PT.MORODADI No: 12345 JL. MOROKANTIL Tgl : MALANG FAKTUR NAMA PRAMUNIAGA

BUKU JURNAL PENERIMAAN KAS REKENING BUKU BESAR (REK. KAS DAN REK. PENJUALAN ) CATATAN AKUNTANSI YANG DIGUNAKAN BUKU PEMBANTU PERSEDIAAN SETIAP JENIS BARANG

SISTEM PENGENDALIAN INTEREN • FUNGSI PRAMUNIAGA, KASSA, PENYERAHAN BARANG DAN FUNGSI AKUNTANSI HENDAKNYA DIPISAHKAN • KUNCI KAS REGISTER HARUS DIPEGANG PETUGAS SELAIN KASSA • PETUGAS YANGG MELAKUKAN REKONSILIASI BANK TIDAK MERANGKAP SEBAGAI KASIR • PENJUALAN TUNAI DIOTORISASI OLEH BAGIAN KASSA SETELAH MENERIMA PEMBAYARAN, DENGAN CARA MENEMPEL PITA KAS REGISTER ATAU CAP LUNAS PADA FAKTUR PENJUALAN • BAGIAN KASSA SEBAIKNYA MEMILIKI DAFTAR HARGA BARANG UTK MENGECEK KEBENARAN HARGA SATUAN BARANG YANG DIJUAL • PRAMUNIAGA DILARANG BAWA TAS KE TEMPAT KERJA • JUMLAH KAS YANG DITERIMA HARUS SAMA DENGAN PITA KAS REGISTER • PENERIMAAN KAS SEBAIKNYA DISETOR KE BANK HARI ITU JUGA

PETUGAS SERAHKAN BRG AKUNTANSI PRAMUNIAGA KASSA 2 1 3 Mulai Menempel Nota lunas pd pembungkus barang Nota 1 Membuat Nota dan Memindah brg ke Petugas Penyerahan Menerima uang dan memberi cap lunas Menyerahkan Barang Pada pembeli Jurnal Penerimaan Kas Rek. Buku Besar 2 Nota 1 2 Nota 1 1 2 3 BAGAN ALIR DOKUMEN SISTEM PENJUALAN TUNAI Pembeli Melilih barang Melalui pembeli Melalui pembeli Urut No Selesai

SECARA PERIODIK PERUSAHAAN PENERBIT KARTU KREDIT MELAKUKAN PENAGIHAN KEPADA PELANGGAN PEMEGANG KARTU KREDIT (2) PERUSAHAAN PENERBIT KARTU KREDIT PELANGGAN PEMEGANG KARTU KREDIT PELANGGAN MEMBELI BARANG ATAU JASA DGN MENGGUNAKAN KARTU KREDIT PERUSAHAAN (1) SISTEM PENJUALAN KREDIT DENGAN KARTU KREDIT PERUSAHAAN A. DESKRIPSI KEGIATAN

FUNGSI YANG TERKAIT PENJUALAN KREDIT DENGAN KARTU KREDIT 1. FungsiKredit; bertanggungjawabataspemberiankartukreditkepadapelangganterpilihmelaluiseleksidengancara : - Menelitikemampuankeuangancalonanggota - Foto kopi rekeningkoran; - Keterangangajiataupendapatandariperusahaantempatbekerja; - Otorisasitidakperludiberikanolehfungsikreditkarenatelahtercermindalamkartukredit; • FungsiPenjualan; bertanggungjawabmelayanipelanggan. - Mengisifakturpenjualan yang diberikanpadafungsigudangdanfungsipengirimanuntukmenyerahkanbarangkpdpelanggan. • FungsiGudang, bertanggungjawabmenyediakanbarangygdiperlukanpelanggansesuaidenganfakturpenjualan • FungsiPengiriman, menyerahkanbarangsesuaidengankuantitas, mutudanspesifikasidalamfakturpenjualandantandatangandaripelanggandiatasfakturpenjualan. • FungsiAkuntansi, bertanggungjawabmencatattransaksibertambahnyapiutangkedalamkartupiutangpelangganberdasarkanfakturpenjualan. • FungsiPenagihan, bertanggungjawabuntukmembuatsurattagihansecaraperiodikkepadapemegangkartukredit.

C. INFORMASI YG DIPERLUKAN OLEH MANAJEMEN JUMLAH PENDAPATAN PENJUALAN MENURUT JENIS PRODUK ATAU KELOMPOK PRODUK SELAMA JANGKA WAKTU TERTENTU JUMLAH PIUTANG KEPADA SETIAP DEBITUR DARI TRANSAKSI PENJUALAN KREDIT JUMLAH HARGA POKOK PRODUK YG DIJUAL SELAMA JANGKA WAKTU TERTENTU NAMA DAN ALAMAT PEMBELI KUANTITAS PRODUK YG DIJUAL NAMA WIRANIAGA YG MELAKUKAN PENJUALAN OTORISASI PEJABAT YG BERWENANG DOKUMEN YG DIGUNAKAN1. FAKTUR PENJUALAN KARTU KREDIT, 2. SURAT TAGIHAN

CATATAN AKUNTANSI YG DIGUNAKAN1. JURNAL PENJUALAN2. KARTU PIUTANG3. KARTU GUDANG • JARINGAN PROSEDUR YG MEMBENTUK SISTEM1. PROSEDUR ORDER PENJUALAN 2. PROSEDUR PENGIRIMAN BARANG 3. PROSEDUR PENCATATAN PIUTANG 4. PROSEDUR PENAGIHAN 5. PROSEDUR PENCATATAN PENJUALAN

Bagian Pengiriman Bagian Piutang Bagian Order Penjualan Bagian Gudang 2 1 3 4 Mulai 4 Menerima order dari pembeli FPKK 3 2 2 FPKK 4 FPKK 1 FPKK 1 Membuat FPKK Menyiapkan barang 6 5 Membandingkan 5 4 Kartu piutang 4 FPKK 3 3 4 2 2 FPKK 1 FPKK 1 Kartu gudang Bersama dgn penyerahan barang Bersama dgn penyerahan barang N 2 1 N FPKK = Faktur Penjualan Kartu Kredit 4 3 Ke pelanggan H. BAGAN ALIR DOKUMEN SISTEM PENJUALAN KREDIT DGN KARTU KREDIT

Bagian Penagihan Bagian Akuntansi 5 6 FPKK 1 FPKK 2 A Jurnal penjualan Secara periodik Membuat surat tagihan N FPKK 1 Surat Tagihan Selesai Ke pelanggan