Download

1 / 12

130 likes | 354 Views

AKTIVER Anlægsaktiver - Immaterielle - Materielle - Finansielle Omsætningsaktiver - Varebeholdninger - Tilgodehavender - Værdipapir & kapitalandele - Likvide beholdninger. PASSIVER Egenkapital - Selskabskapital - Reserver - Overført overskud Hensatte forpligtelser

E N D

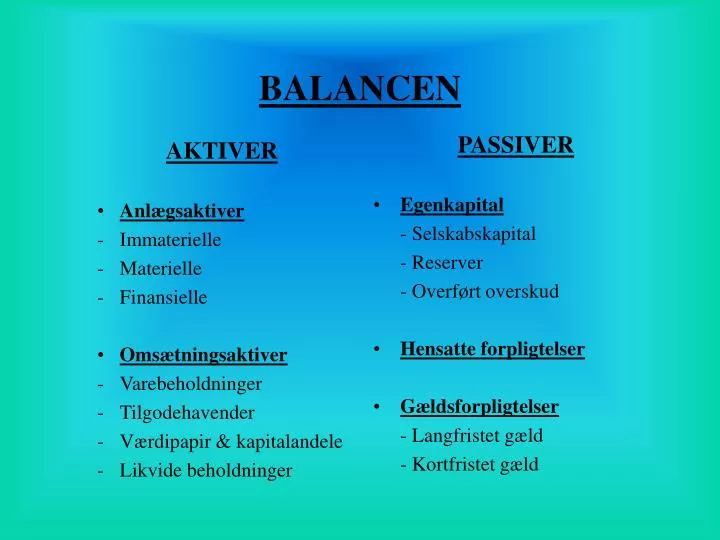

AKTIVER Anlægsaktiver - Immaterielle - Materielle - Finansielle Omsætningsaktiver - Varebeholdninger - Tilgodehavender - Værdipapir & kapitalandele - Likvide beholdninger PASSIVER Egenkapital - Selskabskapital - Reserver - Overført overskud Hensatte forpligtelser Gældsforpligtelser - Langfristet gæld - Kortfristet gæld BALANCEN

SAMMENHÆNG • Aktiver = Anlægsaktiver + Omsætningsaktiver. • Anlægsaktiver = Immaterielle- + Materielle- + Finansielle Anlægsaktiver. • Immaterielle anlægsaktiver = Patent + Goodwill + Varemærker + Licenser & Koncessioner. • Materielle anlægsaktiver = Grunde & Bygninger + Tekniske anlæg + Biler + Skibe + Fly. • Finansielle anlægsaktiver = Aktier + Obligationer (længere ejertid)

SAMMENHÆNG • Omsætningsaktiver = Varebeholdninger + Tilgodehavender + Værdipapir & kapitalandele + Likvide beholdninger. • Varebeholdninger = Råvarer- & hjælpematerialer + Varer under fremstilling + Færdigvarer + Igangværende arbejder. • Tilgodehavender = Varedebitorer + Forventet tab på varedebitorer + Periodeafgrænsningsposter. • Værdipapir & Kapitalandele: Aktier + Obligationer (eget i kortere tid) • Likvide beholdninger: Kasse + Bank + Giro + Kassekredit disponibel.

SAMMENHÆNG • Passiver = Egenkapital + Gældsforpligtelser • Egenkapital = Aktiekapital + Reserver + Overført resultat • Gæld = Langfristet gældsforpligtelser + Kortfristet gælds- forpligtelser gæld • Langfristet gæld = Prioritetsgæld + Forretningslån(løbetid > 1 år) • Kortfristet gældsforpligtelser = Kassekredit + Varekreditorer + Selskabsskat + Moms + Skyldige omkostninger + Periodeaf-grænsningsposter + Skyldig udbytte

EGENKAPITAL, SELSKAB Egenkapital, primo 1.000.000 + Årets overskud 450.000 - Årets underskud -0 = Egenkapital, ultimo 1.450.000

EGENKAPITAL, PERSONLIG Egenkapital, primo 1.000.000 + Årets overskud 550.000 - Årets hævninger -350.000 = Egenkapital, ultimo 1.200.000

VAREFORBRUGET Varebeholdning, primo 2.500.000 + Varekøb 6.000.000 = Til rådighed 8.500.000 - Varebeholdning, ultimo -3.000.000 = Vareforbrug 5.500.000

DET DOBBELT BOGHOLDERIS PRINCIP OMKOSTNINGER INDTÆGTER DEBET KREDIT DEBET KREDIT SALDO SALDO X X D K AKTIVER PASSIVER DEBET KREDIT DEBET KREDIT SALDO SALDO X X

DOBBELT BOGHOLDERI • Ligevægt mellem AKTIVER & PASSIVER • AKTIVER = EGENKAPITAL + GÆLD • NEGAVTIVE TRANSAKTIONER: Kreditforeningslån + Gæld • POSITIVE TRANSAKTIONER: Revisor + Bank • 2 TRANSAKTIONER PÅ AKTIVER: Computer + Bank • 2 TRANSAKTIONER PÅ PASSIVER: Kassekredit + Varekreditor • TRANSAKTIONER MED EGENKAPITAL: • POSITIV BÅDE EK + AKTIVER: Opskrivning + Bygninger • POSITIV BÅDE EK + INDTÆGTER: Salg + Overført overskud • NEGATIV BÅDE EK + AKTIVER: Afskrivning + egenkapital • NEGATIV BÅDE EK + OMKOSTNINGER: Telefon + Egenkapital

RESULTATOPGØRELSEN • Opgørelse af difference mellem indtægter og omkostninger i en given periode. • Perioden er normalt 12 måneder • Opstillingsmodeller: - Artsopdelt - Handelsvirksomheder - Funktionsopdelt - Produktionsvirksomheder • Vigtige mellemtotaler: - Bruttofortjeneste - Dækningsbidrag - Funktionsopdelt - Indtjeningsbidrag - Resultat før renter

PRINCIPOPSTILLING Nettoomsætning XXX - Vareforbrug XXX BRUTTOFORTJENSTE XXX - Andre eksterne omkostninger Reklameomkostninger XXX Lokaleomkostninger XXX Kontorholdsomkostninger XXX XXX - Personale omkostninger XXX INDTJENINGSBIDRAG XXX • Afskrivninger XXX RESULTAT AF PRIMÆR DRIFT XXX Forsætter næste side.

PRINCIPOPSTILLING RESULTAT AF PRIMÆR DRIFT XXX + Renteindtægter XXX - Renteomkostninger XXX XXX RESULTAT AF ORDINÆR DRIFT XXX - Skat XXX ORDINÆRT RESULTAT EFTER SKAT XXX + Ekstraordinære indtægter XXX - Ekstraordinære omkostninger XXX XXX EKSTRAORDINÆRT RESULTAT FØR SKAT XXX - Skat af ekstraordinært resultat XXX = ÅRETS RESULTAT XXX