Download

1 / 23

250 likes | 576 Views

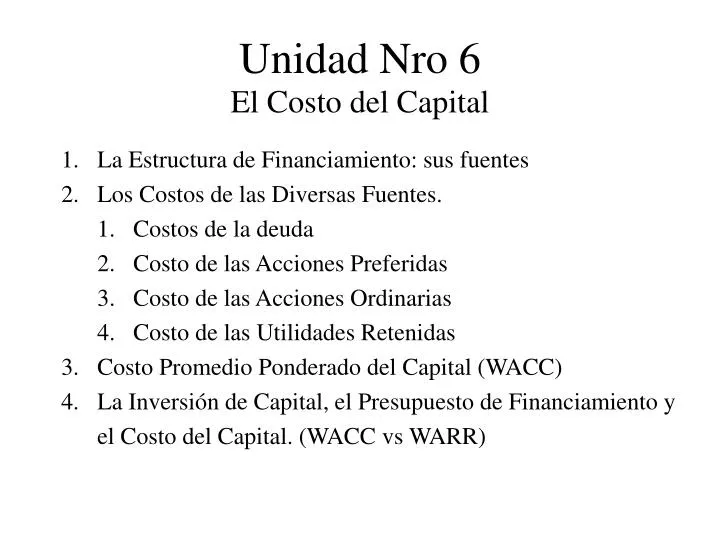

Unidad Nro 6. La Estructura de Financiamiento: sus fuentes Los Costos de las Diversas Fuentes. Costos de la deuda Costo de las Acciones Preferidas Costo de las Acciones Ordinarias Costo de las Utilidades Retenidas Costo Promedio Ponderado del Capital (WACC)

E N D

Unidad Nro 6 • La Estructura de Financiamiento: sus fuentes • Los Costos de las Diversas Fuentes. • Costos de la deuda • Costo de las Acciones Preferidas • Costo de las Acciones Ordinarias • Costo de las Utilidades Retenidas • Costo Promedio Ponderado del Capital (WACC) • La Inversión de Capital, el Presupuesto de Financiamiento y el Costo del Capital. (WACC vs WARR) El Costo del Capital

Estructura de la Presupuestación ACTIVO PASIVO Terceros Intereses PATRIMONIO NETO Accionistas Dividendos Rentabilidad Costo Financiamiento

Estructura de la Presupuestación INVERSIÓN DE FONDOS PROYECTOS DE INVERSIÓN ORIGEN DE FONDOS PRESTAMISTAS ACCIONISTAS Rentabilidad Costo Financiamiento Costo del Capital

FUENTES FINANCIAMIENTO ACTIVO PASIVO PRÉSTAMOS Costo de las Deudas PATRIMONIO NETO CAPITAL Costo de las Acciones Ordinarias Costo de las Acciones Preferidas RNA Costo de las Utilidades Retenidas Costo del Capital Costo Financiamiento Rentabilidad

COSTO DEL CAPITAL (Ko) 1.- Costo de las DEUDAS (Ki) a.- Flujo de Pagos de la Deuda b.- Tax Shield (ahorro impositivo de los intereses) 2.- Costo del Capital Ordinario (Ke) Modelos de Valuación de Acciones: a.- Dividend Approach b.- Dividend Approach con crecimiento constante (g) c.- Dividend Approach con Venta de Acciones d.- C.A.P.M. 3.- Costo de las Acciones Preferidas ( Kp) 4.- Costo de las Utilidades Retenidas (Ks)

COSTO DE LAS DEUDAS (Ki) • Es la Tasa de Interés requerida por los inversores o acreedores (tenedores de la deuda ) • Es la Tasa de Descuento que iguala el Valor Actual de los Fondos realmente recibidos por la empresa, neta de gastos, con el Valor Actual de los Egresos ( Intereses más Amortización ) Valor Actual de los Fondos Recibidos Neto de Gastos Tasa Descuento = Valor Actual de los Egresos para Pagar Deuda ( Amortización + Intereses )

COSTO DE LAS DEUDAS (Ki) C1 C2 Cn + + . . . . + (1+kd) (1+kd)2 (1+kd)n Io = Io = Monto Neto de Gastos de los Fondos recibidos en el momento 0 Cn = Egresos: Pago de Intereses y/o Amortización kd= Costo de la Deuda

COSTO DE LAS DEUDAS (Ki) C1 C2 Cn + + . . . . + (1+kd) (1+kd)2 (1+kd)n Io =

COSTO DE LAS DEUDAS (Ki)Impacto Impositivo – Tax Shield Los Intereses de la Deuda son deducibles en el Impuesto a las Ganancias de la Empresa, por lo tanto: ki = kd – kd x t ki = kd x ( 1 – t ) ki = Costo de la Deuda Después de Impuestos kd = Costo de la Deuda t = Tasa del Impuesto a las Ganancias de la Empresa

COSTO DEL CAPITAL ORDINARIO (Ke) • Es el Retorno exigido por los inversionistas por poseer y mantener acciones de la empresa. • Es la mínima tasa de rendimiento que la empresa debe obtener sobre el financiamineto con capital propio de cada proyecto de inversión a fin de que no se modifique la cotización de las acciones y por ende el valor de la empresa. Modelos de Valuación de Acciones: a.- Dividend Approach b.- Dividend Approach con crecimiento constante (g) c.- Dividend Approach con Venta de Acciones d.- C.A.P.M.

COSTO DEL CAPITAL ORDINARIO (Ke) a.- Dividend Approach El Valor que hoy tiene una acción es igual al Valor Actual de los ingresos probables que recibirá el inversor ( dividendos ) D1 D2 Dn + + . . . . + (1+ke) (1+ke)2 (1+ke)n Po = Po = Precio de Mercado de la acción al momento cero Dn = Dividendo en efectivo por cada acción ordinaria ke= Costo del Capital Propio Nota: los dividendos no son deducibles del Impuesto a las Ganancias

COSTO DEL CAPITAL ORDINARIO (Ke) a.- Dividend Approach

COSTO DEL CAPITAL ORDINARIO (Ke) b.- Dividend Approach con crecimiento constante (g) El Valor que hoy tiene una acción es igual al Valor Actual de los ingresos probables que recibirá el inversor ( dividendos ) Los Dividendos crecen a un ritmo constante “g” D0 (1+g) D0 (1+g)2 D0 (1+g)∞ + + . . ... . + (1+ke) (1+ke)2 (1+ke) ∞ Po = ke = D1 + g Po Po = Precio de Mercado de la acción al momento cero Do = Dividendo en efectivo por cada acción ord al momento cero g = factor de crecimiento ke= Costo del Capital Propio

COSTO DEL CAPITAL ORDINARIO (Ke) b.- Dividend Approach con crecimiento constante (g) ke = D1 + g Po

COSTO DEL CAPITAL ORDINARIO (Ke) c.- Dividend Approach con Venta de Acciones El Valor que hoy tiene una acción es igual al Valor Actual de los ingresos probables que recibirá el inversor ( dividendos ) El inversor vende las acciones en el momento n D1 D2 Dn Pv + + . . . . + + (1+ke) (1+ke)2 (1+ke)n(1+ke)n Po = Po = Precio de Mercado de la acción al momento cero Dn = Dividendo en efectivo por cada acción ordinaria Pv = Precio esperado de Mercado de la acción al momento n ke= Costo del Capital Propio

COSTO DEL CAPITAL ORDINARIO (Ke) c.- Dividend Approach con Venta de Acciones

COSTO DEL CAPITAL ORDINARIO (Ke) d.- C.A.P.M. Se utiliza el modelo CAPM ( Capital Asset Pricing Model ) para determinar el Costo del Capital Ordinario ke = rf + ( rm - rf ) β ro = Tasa Libre de Riesgo rm = Tasa de Rendimiento del Mercado β = Beta de la Empresa ke= Costo del Capital Propio • Determinar Tasa Libre de Riesgo rf • Determinar Coeficiente Beta de la Acción β • Determinar Rendimineto del Mercado ( Ej.: Merval ) rm • Determinar el Costo ( Rendimiento exigido por inversionista ) de la acción con la ecuación CAPM Etapas

COSTO DEL CAPITAL ORDINARIO (Ke) d.- C.A.P.M. ke = rf + ( rm - rf ) β ro = Tasa Libre de Riesgo 5 % rm = Tasa de Rendimiento del Mercado 15 % β = Beta de la Empresa 1,2 ke= Costo del Capital Propio 17 %

kp = D Io COSTO DE LAS ACCIONES PREFERIDAS (Kp) • Acciones Preferidas: Dividendo Preferido • El Costo de las Acciones Preferidas es el retorno exigido por los accionistas preferidos • En general, las acciones preferidas se asemejan a las perpetuidades Io = Monto neto recibido por la empresa al momento cero ( suscripción acciones preferidas ) D= Dividendo en efectivo por cada acción preferida kp= Costo de las Acciones Preferidas Nota: los dividendos preferidos no son deducibles del Impuesto a las Ganancias

COSTO DE LAS UTILIDADES RETENIDAS (Ks) • Utilidades Retenidas: Ganancias no Distribuídas como Dividendos • Costo Utilidades Retenidas: • a.- Como dividendo que han dejado de percibir los accionistas, equivale al Costo del Capital Ordinario ( sin el efecto del costo de suscripción de acciones / aumento capital ). Igual a Ke • b.- Como Costo de Oportunidad: criterio de rendimiento externo. El rendimiento exigido de las utilidades retenidas sería el que el inversor conseguiría en otra alternativa de inversión.

COSTO DEL CAPITAL (Ko)WACC(Weigthed Average Capital Cost) SUMA PONDERADA POR LA ESTRUCTURA DE CAPITAL DE: 1.- Costo de las DEUDAS (Ki) 2.- Costo del Capital Ordinario (Ke) 3.- Costo de las Acciones Preferidas ( Kp) 4.- Costo de las Utilidades Retenidas (Ks) Es el promedio ponderado de los distintos costos de las fuentes de financiamiento del capital: Deudas, acciones ordinarias, acciones preferidas y utilidades retenidas