Download

1 / 15

170 likes | 543 Views

CONTABILIDAD GENERAL. La contabilidad es una técnica que aporta información de utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de estados contables o financieros. CONTABILIDAD GENERAL.

E N D

CONTABILIDAD GENERAL La contabilidad es una técnica que aporta información de utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de estados contables o financieros.

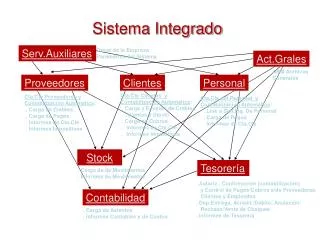

CONTABILIDAD GENERAL Es uno de los principales instrumentos para que el economista del mañana pueda realizar: Un adecuado análisis de todas las variables económicas Un adecuado control, registro y análisis de las cuentas nacionales Determinar los costos de operación de una empresa o entidad

CONTABILIDAD GENERAL Naturaleza de los cargos y los abonos Registro sistemático y cronológico de las operaciones financieras. Bases de un adecuado análisis de la información financiera

CONTABILIDAD GENERAL Objetivo: El estudiante conocerá la importancia de la contabilidad general y será capaz de realizar un adecuado registro, control y análisis de las variables económicas.

CONTABILIDAD GENERAL UNIDAD 1. Introducción (4 sesiones) 1.1 La actividad económica 1.2 La empresa o unidad económica 1.3 Fundamentos teóricos 1.3.1 Principios básicos de Contabilidad 1.3.2 Dualidad económica 1.3.4 Conceptos de la ecuación del inventario - Activo - Pasivo - Capital

CONTABILIDAD GENERAL UNIDAD 2. Teoría de los asientos (4 sesiones) 2.1 Definición 2.2 La cuenta 2.3 Clasificación 2.4 Asientos de diario y esquemas de mayor

CONTABILIDAD GENERAL UNIDAD 3. La función comercial (4 sesiones) 3.1. El inventario y su control 3.2. Registros auxiliares de almacén. Métodos de valoración 3.3. El sistema analítico y la toma de inventarios

CONTABILIDAD GENERAL UNIDAD 4. Registros contables (12 sesiones) 4.1 Registros básicos 4.1.1 Libro de Balance 4.1.2 Libro diario 4.1.3 Libro Mayor o Cuentas corrientes Continúa …

CONTABILIDAD GENERAL 4.2 Estados financieros básicos 4.3 Información Financiera 4.3.1 Balanza de comprobación 4.3.2 Estado de resultados 4.3.3 Balance general 4.3.4 El flujo de efectivo Continúa …

CONTABILIDAD GENERAL 4.4 Análisis e Interpretación de los estados financieros 4.4.1 Método de razones simples 4.4.2 Método aumentos y disminuciones 4.4.3 Método de por cientos 4.4.4 Método de tendencias 4.4.5 Método de razones estándar

CONTABILIDAD GENERAL UNIDAD 5. Formulación del balance (4 sesiones) 5.1. Ajustes en el balance general 5.2. Ajustes en el estado de resultados 5.3 Ajustes en el flujo de efectivo 5.4 El estado de cambio de la situación financiera

CONTABILIDAD GENERAL UNIDAD 6. Los principios de contabilidad general (2 sesiones) 6.1. Notas y anexos a los estados financieros 6.2. Los estados dictaminados y la reexpresión de cifras

CONTABILIDAD GENERAL UNIDAD 7. Presupuestos (4 sesiones) 7.1 Concepto y objetivo 7.2 Utilidad 7.3 Tipos de presupuesto

CONTABILIDAD GENERAL Bibliografía: 1. Suárez Hernández, Alberto; Contabilidad General; Editorial McGraw-Hill; México; 1992. 2. Guerrero, Claudio y Galindo, Fernando; Contabilidad básica; Ed. Grupo Editorial Patria; México 2011 3. Instituto Mexicano de Contadores Públicos; Principios de Contabilidad Generalmente Aceptados; Editorial IMCP, México; 1992 4. Lara Flores, Elías; Primer Curso de Contabilidad; Editorial Trillas; México; 1995 5. Prieto Llorente, Alejandro; Principios de Contabilidad; Editorial Banca y Comercio S.A. de C.V.; México; 1994 6. Perdomo Moreno, Abraham; Análisis e Interpretación de Estados Financieros; 2° Edición; Editorial ECASA; México 2001 7. Pérez Harris, Alfredo; Los Estados Financieros: Su Análisis e Interpretación; 7° Edición; Editorial ECASA; México 2000

Lic. O. Imelda Ruedas Moreno Lic. Adriana Ruedas Moreno