Download

1 / 18

180 likes | 254 Views

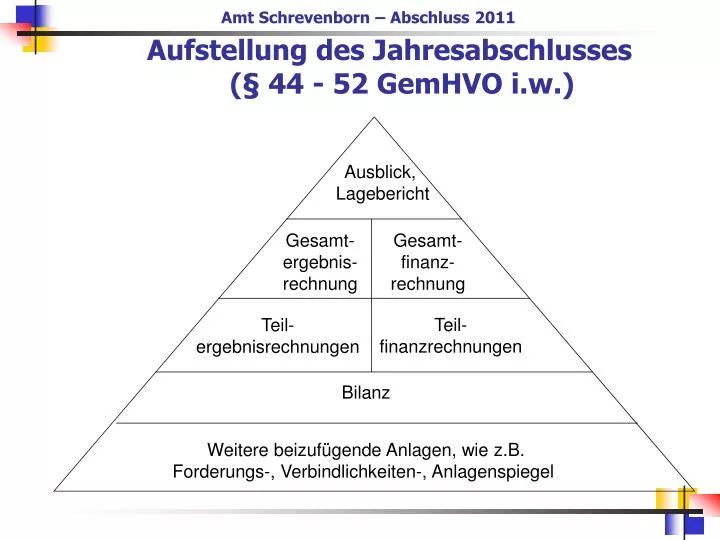

Amt Schrevenborn – Abschluss 2011. Aufstellung des Jahresabschlusses (§ 44 - 52 GemHVO i.w.). Ausblick, Lagebericht. Gesamt- ergebnis- rechnung. Gesamt- finanz- rechnung. Teil- ergebnisrechnungen. Teil- finanzrechnungen. Bilanz.

E N D

Amt Schrevenborn – Abschluss 2011 Aufstellung des Jahresabschlusses (§ 44 - 52 GemHVO i.w.) Ausblick, Lagebericht Gesamt- ergebnis- rechnung Gesamt- finanz- rechnung Teil- ergebnisrechnungen Teil- finanzrechnungen Bilanz Weitere beizufügende Anlagen, wie z.B. Forderungs-, Verbindlichkeiten-, Anlagenspiegel

Amt Schrevenborn – Abschluss 2011 Gem. Heikendorf

Amt Schrevenborn – Abschluss 2011 Gem. Heikendorf = Übertrag in Bilanz: Jahresüberschuss / -fehlbetrag (Abschlussjahr und Vorjahr)

Amt Schrevenborn – Abschluss 2011 Gem. Heikendorf

Amt Schrevenborn Gem. Heikendorf

Amt Schrevenborn – Abschluss 2011 Gem. Heikendorf = Abstimmung mit Bilanz: Liquide Mittel (Abschlussjahr und Vorjahr)

Amt Schrevenborn – Abschluss 2011 9. Beispiel: Teilergebnisrechnung „Allg. Finanzwirtschaft“ Gem. Heikendorf

Amt Schrevenborn – Abschluss 2011 Gem. Heikendorf

Amt Schrevenborn – Abschluss 2011 Gem. Heikendorf

Amt Schrevenborn – Abschluss 2011 Beim Aufbau der Teilrechnungen:- sollte über den Detaillierungsgrad der Produkte: z.B. nur Produktbereich 1 … 6, z.B. Produktgruppen 1.1 … 6.2. oder 1.1.1 … 6.1.2.10 z.B. Produkte 1.1.1.10 … 6.1.2.10- über den Detailierungsgrad der Konten: z.B. nur Eckdaten: Summe Ertrage/Aufwendungen, Einzahlung/Auszahlungen Verwaltungstätigkeit, Einzahlungen/Auszahlungen Investitionstätigkeit z.B. Summierung wie Gesamthaushalt z.B. bis auf Kontenebene - und die Ausführlichkeit der Kommentierung individuell entschieden werden.

Amt Schrevenborn – Abschluss 2011 Aufstellung der Eröffnungsbilanz (§ 54 - 56 GemHVO i.w.) • „Das Eigenkapital (bzw. die Allgemeine Rücklage) errechnet sich aus der Differenz zwischen dem Ver- mögen (Aktivseite) und den Schulden (Verbindlich- keiten und Rückstellungen)“ hängt somit in der Höhe von der Bewertung anderer Bilanzpositionen ab. - Ergebnisrücklage: max. 15 % der Allg. Rücklage- Ausweis Fehlbeträge der Vorjahre in Pos. Jahresüberschuss/-fehlbetrag- Wertberichtigungen der Eröffnungsbilanz müssen bis zum vierten darauffolgenden Jahr erfolgen

Aufstellung der Folgebilanzen (§ 44 - 53 GemHVO i.w.) - Ergebnisrücklage: max. 25% der Allg. Rücklage (§ 25, Abs. 3 GemHVO)- Jahresfehlbeträge sollen durch Umbuchung aus Mitteln der Ergebnisrücklage ausgeglichen werden (§ 26, Abs. 3 GemHVO)- Jahresüberschüsse, die nicht zum Ausgleich vorge- tragener Jahresfehlbeträge benötigt werden, sind der Ergebnisrücklage zuzuführen (§ 26, Abs. 2 GemHVO)- Ein vorgetragener Jahresfehlbetrag kann nach fünf Jahren zu Lasten der allg. Rücklage ausgeglichen werden (§ 26, Abs. 4 GemHVO)

Amt Schrevenborn – Abschluss 2011 Mögliche Ansätze zur Bilanzanalyse: - Ziel: Realisierung eines bestimmten Eigenkapitalanteils an der Bilanzsumme (z.B: 30 - 50% bei Eigen-betrieben)- Ziel Kapitaldeckung: langfristig gebundenes Vermögen (Sachanlagevermögen) < lang- fristig gebundene Kapital (Eigenkapital + Darlehen)- Ziel Liquidität 1. Grades: Liquide Mittel > kurzfristige Verbindlichkeiten

Amt Schrevenborn Mögliche Ansätze zur Bilanzanalyse: - Ziel: Verbesserung des Eigenkapitals, (s. Jahresüberschuss, Details Ergebnis- rechnung)- Ziel: Verbesserung der Liquidität (s. Jahresüberschuss, Details Finanz- rechnung)

Amt Schrevenborn – Abschluss 2011 Mögliche Ansätze zur Bilanzanalyse: - Ziel: Substanzerhaltung des Anlage- vermögens (s. Anlagevermögen und Anlagenspiegel)- Ziel: Abbau des Forderungsbestandes im Vergleich zum Vorjahr (s. Forderungen und Forderungsspiegel)- Ziel: Reduzierung der Verbindlichkeiten im Vergleich zum Vorjahr (s. Verbind- lichkeiten und Verbindlichkeitenspiegel

Amt Schrevenborn Vielen Dank für Ihre Aufmerksamkeit ! Kontakt bei weiteren Fragen: Michael KoopsAmtsdirektor Amt SchrevenbornTel.: 0431-2409900Lothar GerschProjektleitung NKR / Controlling Tel.: 0431-2409920E-mail: Lothar.gersch@amt-schrevenborn.de