Download

1 / 16

290 likes | 870 Views

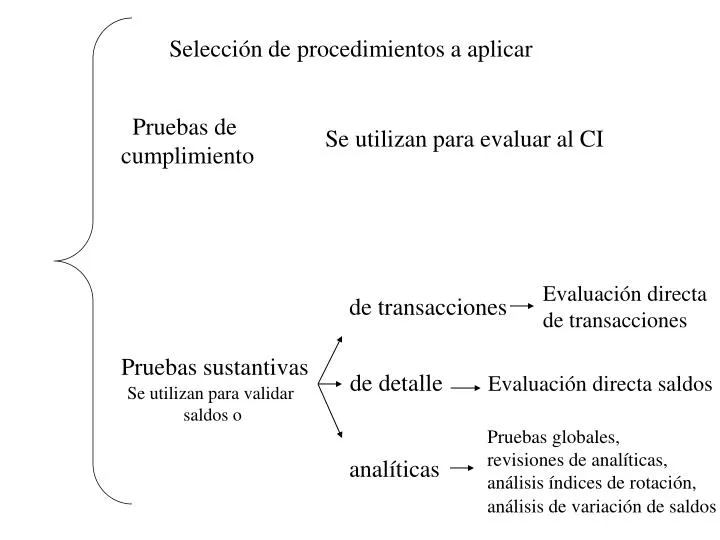

Selección de procedimientos a aplicar. Pruebas de cumplimiento. Se utilizan para evaluar al CI. Evaluación directa de transacciones. de transacciones. Pruebas sustantivas. de detalle. Evaluación directa saldos. Se utilizan para validar saldos o. Pruebas globales,

E N D

Selección de procedimientos a aplicar Pruebas de cumplimiento Se utilizan para evaluar al CI Evaluación directa de transacciones de transacciones Pruebas sustantivas de detalle Evaluación directa saldos Se utilizan para validar saldos o Pruebas globales, revisiones de analíticas, análisis índices de rotación, análisis de variación de saldos analíticas

Selección de los procedimientos a aplicar Pruebas de cumplimientoPruebas sustantivas o de validación de saldos Se utilizan para probar el real Se utilizan para validar funcionamiento de los controles contables Responden a la disyuntiva SI o NO Su resultado es numérico. (¿ Funciona o no un determinado ( Determinan la razonabilidad de control ? ) un saldo y cuantifican sus eventuales errores). Son prescindibles cuando no se dan las Son imprescindibles. ( En mayor o condiciones para su aplicación. Menor medida deban aplicarse siempre

Tareas de auditoría (oportunidad) Se distribuyen en distintas visitas: • Visita de planeamiento • Visita preliminar (evaluación de control interno; pruebas de cumplimiento) estas pruebas también pueden realizarse en la visita preliminar si el objetivo es evaluar el CI -arqueo (PS) -inventario (PS) -corte de documentación • Visita cierre -pruebas sustantivas -tareas finales -conclusión • Visita final

PROGRAMA DE TRABAJO Es la definición detallada de los procedimientos de auditoría a aplicar en la etapa de ejecución. Para ello se debe tener en cuenta...

Memorándum de Planeamiento -Nombre de la empresa -Fecha de cierre -Plazos para presentar los informes -Objetivos del examen -Experiencia de auditarías anteriores -Diagrama de las visitas/oportunidad -Estimación del tiempo a emplear -Asistentes necesarios (junior, semi senior, experimentados o no) -Arreglos con el cliente para elaboración de información (elementos de juicio) 1er paso

También se debe incluir: a) del trabajo de campo o terreno. b) supervisión del trabajo (gerente o supervisor). c) supervisado por el socio que firma el informe.

PROGRAMA POR AREA Es conveniente dividir el programa por área o por circuito de información, puesto que faculta la posterior división de las tareas por grupos de trabajo. De acuerdo a grupos de rubros o cuentas relacionadas y no necesariamente por rubro de los EECC. Ejemplos: 1) Vtas. y ctas a cobrar/ deudores incobrables/comisiones sobre Vtas./ gastos de distribución. 2) Compras y cuentas a pagar. 3) Pasivos a largo plazo / intereses a devengar. 4) Bienes de uso y amortizaciones/ reparaciones/ mantenimiento. 5) Sueldos y CS a pagar. 6) Existencias y CMV. 7) Caja y bancos (ingresos y egresos)

No se pueden utilizar expresiones ambiguas. Dejar claramente el trabajo concreto a realizar. Una vez realizado se convierte en una constancia del trabajo realizado En la redacción de los procedimientos a aplicar ALCANCE Debe quedar claramente establecido aunque de la manera más sintética posible. Ej: - Ver factura emitida - Ver remito conformado por el cliente - Ver recibo emitido por el proveedor - Verificar saldo según el extracto bancario

PAPELES DE TRABAJO Los programas de trabajo con la indicación de su cumplimiento. Constituye la documentación de respaldo del trabajo realizado. Papeles de trabajo RT7 Las evidencias reunidas durante la ejecución del trabajo

Contenido de los papeles de trabajo a) Programa de trabajo. b) Evaluación del control interno. c) Detalle de los procedimientos aplicados y todas las evidencias reunidas. d) Observaciones efectuadas e) Conclusiones.

Tipos de archivos Los papeles de trabajo se archivan en “files” a) Papeles de trabajo permanente. b) Papeles de trabajo de la auditoría en curso (corrientes) Files

a) File Permanente Datos generales de la empresa • Denominación legal • Tipo societario • Domicilio real, plantas, sucursales y depósitos Datos del negocio • Principales PT • Principales MP • Principales peoveedores • Principales clientes • Marco regulatorio • Mercado • N° de inscripción en DGI • N° de inscripción en Organismos de control Datos legales Actas de Directorio y Asamblea Contratos • Alquiler, regalías, servicios,etc. Tipos de propiedad • Registro de inmueble Sociedades controladas, vinculadas

b) File Corriente • File de circularización de saldos • File de arqueos • File de inventarios • File de visita preliminar (evaluación del control interno) -activo • -pasivo-PN • File de visita final

Métodos de selección de muestras a) Muestreo estadístico b) Muestreo no estadístico En ambos casos, la muestra permite llegar a conclusiones sobre el universo. Se puede afirmar que con un 95% de seguridad o certeza la tasa de error no supera el 2%. Muestreo estadístico Porcentaje de riesgo 2.5 95% 2.5 Permite concluir si razonablemente los controles se cumplen o si el saldo es razonable. Muestreo no estadístico

Positiva directa Se indica el saldo en la circularización Positiva a ciegas No se informa el saldo Se solicita que conteste únicamente en caso de estar disconforme Negativa

Pasos a seguir en una circularización a) Obtener composición del saldo de clientes. b) Revisar tales listados, verificar las sumas. c) Determinar el criterio de selección y el alcance. d) Confeccionar el listado de clientes a circularizar. e) Preparar las circulares. f) Enviar las circulares. g) Analizar las respuestas recibidas. h) Emitir una conclusión.