Download

1 / 17

170 likes | 312 Views

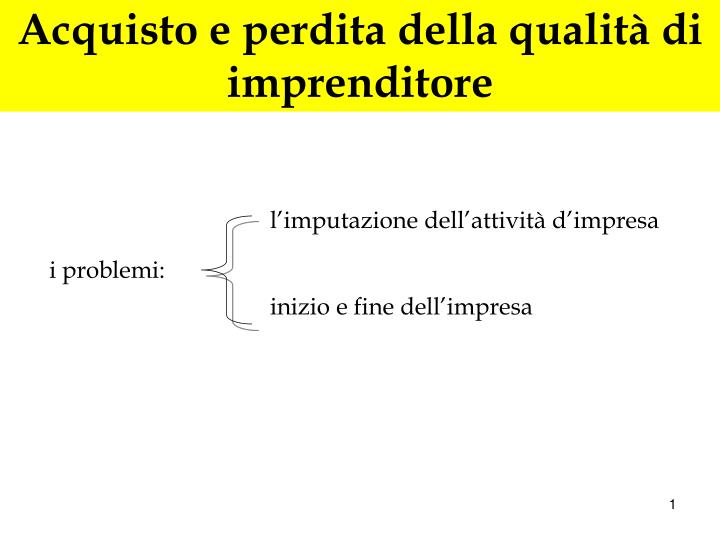

Acquisto e perdita della qualità di imprenditore. l’imputazione dell’attività d’impresa inizio e fine dell’impresa. i problemi:. L’imputazione dell’attività d’impresa. imprenditore è il soggetto il cui nome è validamente speso nel traffico giuridico.

E N D

Acquisto e perdita della qualità di imprenditore l’imputazione dell’attività d’impresa inizio e fine dell’impresa i problemi:

L’imputazione dell’attività d’impresa imprenditore è il soggetto il cui nome è validamente speso nel traffico giuridico dalle norme sul mandato si ricava che per l’imputazione dell’attività vale un criterio formale (spendita del nome) e non sostanziale (titolarità dell’interesse) N.B.: nel caso di esercizio dell’impresa tramite rappresentante, imprenditore diventa il rappresentato, e non il rappresentante

L’esercizio indiretto dell’impresa il fenomeno: un soggetto esercita un’impresa senza apparire nei confronti dei terzi, ma restando “dietro le quinte”. Nei rapporti con i terzi appare invece un terzo, spesso nullatenente, che attua le scelte imposte dal reale dominus dell’impresa. se l’impresa esercitata è commerciale, in caso di fallimento fallisce solo il terzo, imprenditore palese o prestanome nullatenente, o l’esigenza di tutelare i terzi impone che fallisca anche l’imprenditore occulto?

L’imprenditore occulto In proposito è stata elaborata la teoria dell’imprenditore occulto, che faceva leva sulla precedente formulazione dell’art. 147, l. fall., in base al quale il fallimento della società si estendeva anche ai soci illimitatamente responsabili la cui esistenza fosse scoperta dopo la dichiarazione di fallimento della società.

L’imprenditore occulto Di qui attraverso una serie di passaggi interpretativi, la dottrina che ha formulato tale teoria perveniva ad affermare la fallibilità della c.d. società occulta (quella in cui un soggetto appare all’esterno imprenditore individuale ma in realtà si tratta di soggetto che agisce per conto della società occulta) nonché ad affermare la fallibilità del c.d. imprenditore occulto (il soggetto per conto del quale opera il prestanome che all’esterno appare quale imprenditore nel cui nome viene svolta l’attività).

Critica alla teoria dell’imprenditore occulto • Tuttavia appare preferibile non accogliere la tesi dell’imprenditore occulto e ritenere che: • sia valido il solo criterio formale per l’imputazione dell’attività d’impresa. • inoltre, non vi sia esigenza di tutelare i terzi, perché - per definizione - non possono aver fatto affidamento sul patrimonio del soggetto che è rimasto “occulto”. Anzi, il fall. dell’imprenditore occulto sarebbe pregiudizievole per i suoi creditori personali, perché sul patrimonio dell’imprenditore occulto concorrerebbero anche i creditori del prestanome, la cui esistenza non potevano conoscere

L’impresa “fiancheggiatrice” se non attraverso la teoria dell’imprenditore occulto, come può essere represso l’abuso degli schemi formali? i comportamenti del socio “tiranno” (ad es. sistematico finanziamento dell’impresa) possono integrare gli estremi di un’autonoma attività d’impresa (c.d. impresa fiancheggiatrice), come tale assoggettabile a fallimento

Inizio dell’impresa la qualità di imprenditore si acquista con l’effettivo inizio dell’attività di impresa atti di organizzazione dell’impresa atti di esercizio dell’impresa

Fine dell’impresa Per quanto riguarda la fine dell’impresa, essa coincide con la dissoluzione dell’azienda, con l’effettivo compimento della sua liquidazione. Tuttavia l’art. 10 l. fall. prevede che l’imprenditore possa esser dichiarato fallito entro un anno dalla cancellazione dal registro delle imprese. Quindi, la fondamentale conseguenza in materia fallimentare non si ricollega al dato (sostanziale) della dissoluzione dell’azienda ma al dato (formale) della cancellazione dal registro delle imprese. In ogni caso, però, lo stesso art. 10 l. fall. fa salva la facoltà di superare il criterio formale, dimostrando il momento dell’effettiva cessazione dell’attività (comma 2 dell’art. 10 l. fall.)

Lo statuto dell’imprenditorecommerciale pubblicità commerciale obbligo di tenuta delle scritture contabili assoggettamento al fallimento e altre procedure concorsuali rappresentanza commerciale

Effetti delle iscrizioni pubblicità realizzata mediante iscrizione nel registro delle imprese sezione ordinaria sezioni speciali pubblicità legale: dichiarativa costitutiva normativa effetto di semplice certificazione anagrafica e pubblicità notizia (ma v. impr. agr. e s.s.)

La pubblicità legale • Soggetti tenuti all’iscrizione nel registro delle imprese, sezione ordinaria: • imprenditori commerciali individuali non piccoli • tutte le società tranne la s.s. (anche se svolgono attività non commerciale) • i consorzi tra imprenditori con attività esterna • gli enti pubblici che hanno come oggetto principale una • attività commerciale effetto di pubblicità dichiarativa

Lapubblicitàlegale (segue) Soggetti tenuti all’iscrizione nel registro delle imprese, sezioni speciali: • con effetti di pubblicità dichiarativa (come per l’iscrizione nella sezione ordinaria): - imprenditori agricoli individuali (es. coltivatori diretti); - s.s. (che svolgono attività agricola). • con effetti di pubblicità notizia/certificazione anagrafica: - piccoli imprenditori commerciali; - imprese artigiane; - società tra avvocati (d. lgs. 96/2001).

Efficacia delle iscrizioni nella sezione ordinaria • efficacia dichiarativa: di regola l’iscrizione ha efficacia solo dichiarativa, rileva cioè solo sul piano della conoscenza e dell’opponibilità ai terzi dell’atto o del fatto iscritto (in positivo e in negativo (salvo in questo caso prova della conoscenza effettiva)); • efficacia costitutiva totale: nei casi in cui l’iscrizione è necessaria perché l’atto produca effetti sia tra le parti sia nei confronti dei terzi (es.: l’iscrizione dell’atto costitutivo di società di capitali); • efficacia costitutiva parziale: necessaria affinché l’atto produca effetti verso i terzi (es.: la deliberazione di riduzione del capitale sociale); • efficacia normativa: per la piena applicazione di un regime (es.: s.n.c. e s.a.s. “irregolari”).

Gli atti da registrare • Sono diversi in base al tipo di impresa; riguardano: • gli elementi di individuazione dell’imprenditore e dell’impresa (dati anagrafici, ditta, oggetto, sede, inizio e fine, ecc.); • la struttura e l’organizzazione dell’impresa, se in forma societaria (atto costitutivo, nomina e revoca di amministratori e sindaci, ecc.); • tutte le modificazioni degli elementi suddetti.

Le scritture contabili • Soggetti obbligati: imprenditori commerciali non piccoli (art. 2214, comma 3, cod. civ.); tutte le società commerciali, anche se non esercitano attività commerciale • Scritture contabili obbligatorie (art. 2214 cod. civ.): • principio generale: tutte le s.c. richieste dalla natura e dalle dimensioni dell’impresa (di solito: libro mastro, libro cassa, libro magazzino); • in ogni caso: • libro giornale (art. 2216 cod. civ.); • libro degli inventari (art. 2217 cod. civ., si chiude con il bilancio); • fascicoli della corrispondenza commerciale.

La rappresentanza commerciale norme speciali rispetto alla rappresentanza in generale: il potere di rappresentanza non deriva da un atto formale che conferisce il potere di rappresentanza (la procura) ma deriva semplicemente ed automaticamente dalla posizione occupata da certi soggetti nella organizzazione interna dell’impresa... l’institore (art. 2203); i procuratori (art. 2209); i commessi (art. 2210). …tali soggetti, ausiliari dell’imprenditore, sono: