Download

1 / 10

100 likes | 312 Views

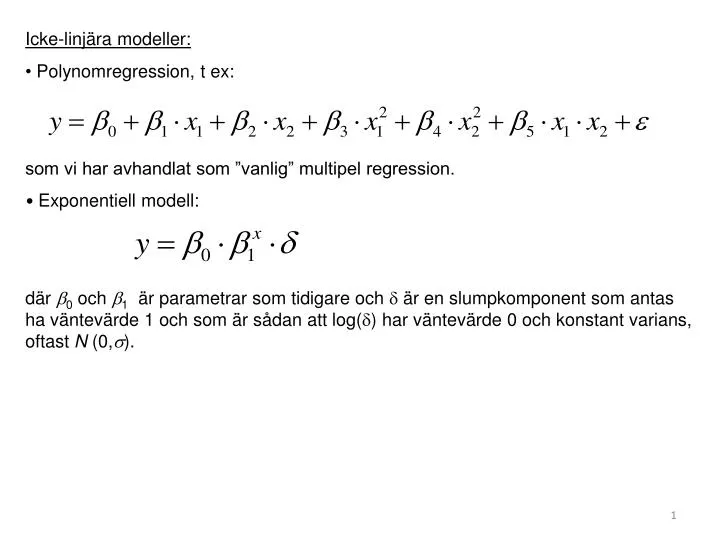

Icke-linjära modeller: Polynomregression, t ex: som vi har avhandlat som ”vanlig” multipel regression. Exponentiell modell:

E N D

Icke-linjära modeller: • Polynomregression, t ex: • som vi har avhandlat som ”vanlig” multipel regression. • Exponentiell modell: • där 0 och 1 är parametrar som tidigare och är en slumpkomponent som antas ha väntevärde 1 och som är sådan att log() har väntevärde 0 och konstant varians, oftast N (0,).

Den exponentiella modellen kan naturligtvis ha flera förklarande variabler Hur kan man analysera en sådan modell? t.ex Genom att logaritmera modellen får vi:

och sätter man: y ' = log y, 0' = log 0 , 1’ = log 1, osv = log så får man modellen

Denna modell kan man anpassa som en vanlig regressionsmodell. Tester, konfidensintervall , prognoser och bedömningar om modellen är adekvat (förklaringsgrad, residualanalys,...) kan göras som förut. Däremot måste man komma ihåg att transformera tillbaka storheter som man nu får som logaritmerade värden (de kan vanligtvis bara tolkas i originalskala) t.ex. ŷ '= b0'+b1'·x1+b2’x2+b3’x3 Transformera tillbaka till originalskala. Vi antar att vi har använt 10-logaritmen här, dvsc=logd d=10c alltså

Varför en exponentiell modell? • klarar av mer invecklade icke-linjära samband • kan hantera ”explosiva” samband, t ex mycket expansiva marknader. • Exempel: • Antag att ett företag under en tioårsperiod har placerat en viss kapitalmängd på litet olika sätt. Genom att sälja och köpa diverse former av värdepapper har man hoppats kunna förränta kapitalet bättre än genom en fast placering under dessa år. • Hur skulle man kunna uppskatta en ekvivalent räntesats?

Antag att följande värden hos kapitalet har gällt: År Kapital 1 27.7 2 33.9 3 34.0 4 42.9 5 48.7 6 60.3 7 67.8 8 76.0 9 81.0 10 95.1

En modell för data skulle i och för sig kunna vara linjär men vi vet ju att en teoretisk räntemodell har formen: Kapital år t=Grundkapital (1+r)t där r är räntesatsen. Vi använder därför modellen y= 0·1t· där 1= 1+r. Modellen logaritmeras som ovan vilket innebär att vi måste beräkna log y för alla y-värden.

År (t) Kapital (y) log y t2 (log y)2 t·log y 1 27.7 1.442 1 2.079 1.442 2 33.9 1.530 4 2.341 3.060 3 34.0 1.531 9 2.344 4.593 4 42.9 1.632 16 2.663 6.528 5 48.7 1.688 25 2.849 8.440 6 60.3 1.780 36 3.168 10.680 7 67.8 1.831 49 3.353 12.817 8 76.0 1.881 64 3.538 15.048 9 81.0 1.908 81 3.640 17.172 10 95.1 1.978 100 3.912 19.780 Summor: 55 17.20 385 29.89 99.57

Modellen (med y' =log y)anpassas nu till ŷ '= b0'+b1'·t där

och en anpassad modell i originalskala erhålls genom att beräkna: och vi kan tolka 1.148 – 1=0.148 som den skattade räntesatsen, dvs 14.8 % b0=24.55tolkas som ingångskapitalet.