Download

1 / 11

140 likes | 697 Views

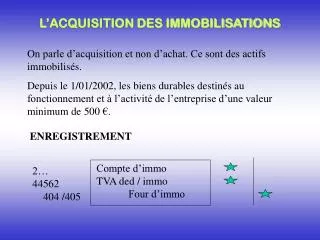

D?finitions. Des actifs non mon?taires, identifiables, sans substances physiqueM?me r?gles que pour les immobilisations corporellesCo?t d'acquisition: prix d'achat la somme des charges directes engag?esCo?t de production: la sommes des charges rattach?es ? la cr?ation de cet actif . Exemples d'i

E N D

1. Les immobilisations incorporelles et financi�res

2. D�finitions Des actifs non mon�taires, identifiables, sans substances physique

M�me r�gles que pour les immobilisations corporelles

Co�t d�acquisition: prix d�achat+ la somme des charges directes engag�es

Co�t de production: la sommes des charges rattach�es � la cr�ation de cet actif

3. Exemples d�immo.Incorporelles 205 Concessions de marques, brevets, licences, marques, proc�d�s, logiciels

206 Droit au bail

207 Fonds commercial: le F.C cr�e par l�entreprise ne peut �tre pris en compte � l�actif

4. Conditions d�activation des d�penses de production de logiciels Deux conditions sont n�cessaires pour pouvoir immobilier les co�ts de conception du logiciel. A d�faut ces co�ts seront transf�r�s en charges

1.le projet doit avoir de s�rieuses chances de r�ussite

2.L�entreprise doit avoir indiqu� concr�tement l�intention de produire le logiciel et de servir durablement pour ses propres besoins

5. Les frais de recherche et de d�veloppement Peuvent �tre immobilis�es sous deux conditions :

1. G�n�rer de mani�re probable des avantages �conomiques

2. �tre mesurable avec fiabilit�

6. Il faut distinguer entre la phase de recherche et de d�veloppement

Les frais de recherche sont toujours enregistr�s en charges: absence de probabilit� de gain

Les frais de d�veloppement peuvent �tre inscrits � l�actif s�ils se rapportent � des projets individualis�s ayant de s�rieuses chances de r�ussite et de rentabilit� commerciale

7. Comptabilisation des frais de recherche & d�veloppement Tous les frais engag�s dans les activit�s de R&D sont enregistr�s dans les comptes de charges par nature

� la fin de l�exercice les d�penses sont port�es au d�bit du compte 203Frais de R&D par le cr�dit du compte 79 transfert de charges

8. Les immobilisations financi�res Les immo. Financi�res sont:

Les �l�ments du porte feuille titres qui sont d�tenus pendant plus d�un an

Les pr�ts et les autres cr�ances � plus d�un an

Les d�p�ts et cautionnements vers�s

9. Comptes d�immobilisations financi�res 261 Titres de participations: actions de participation dans le capital d�une soci�t�

273 Titres immobilis�s de l�activit� de porte-feuille � TIAP �: actions conserv�es en vue d�un placement � LT

274 Pr�ts

275 D�p�ts et cautionnements vers�s

276 Autres cr�ances immobilis�es (titres immobilis�s (exp.: droit de propri�t�/droits de cr�ances)

10. 50 Les Valeurs Mobili�res de Placement Les actions, obligations sont des �l�ments financiers liquides :inscrits dans l�Actif circulant

503Actions/506Obligations/ 507 Bons de tr�sor et bons de caisse

Ne pas confondre avec les immobilisations financi�res

Crit�res de distinction:intention (placement LT/CT)

11. �valuation des immo. financi�res Inscrits � leur co�t d�acquisition (prix d�achat)

� la date d�inventaire: �valuation � la valeur actuelle: valeur plus �lev�e entre la valeur v�nale et la valeur d�usage

Constatation d�une d�pr�ciation (moins-value potentielle) si valeur comptable sup�rieur � la valeur actuelle

En cas de cession: annuler la d�pr�ciation