Download

1 / 23

240 likes | 564 Views

Conseil Supérieur de l’Ordre des Experts-Comptables. Commission de Droit comptable et Délégués régionaux et Groupe Ad hoc IAS et PME 18 juin 2007. Ordre du jour. Réforme du CNC Nouveaux avis du CNC (depuis février 2007 – dernière réunion CDC) Point sur IFRS et PME (groupes CNC)

E N D

Conseil Supérieur de l’Ordredes Experts-Comptables Commission de Droit comptable et Délégués régionaux et Groupe Ad hoc IAS et PME 18 juin 2007

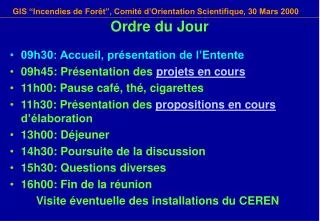

Ordre du jour • Réforme du CNC • Nouveaux avis du CNC (depuis février 2007 – dernière réunion CDC) • Point sur IFRS et PME (groupes CNC) • Prochaine réunion – 25 octobre 2007

Réforme du CNC Décret n° 2007-629 du 27 avril 2007

Nouveaux avis du CNC depuis février 2007

Nouveaux avis du CNC • Avis n° 2007-B du CU du 2 mai 2007 (prêt à taux zéro) • Avis n° 2007-x du CU du 15 juin 2007 (fusions et opérations assimilées) • Avis n° 2007-x du CU du 15 juin 2007 (frais d’acquisition de titres de participation) • Avis n° 2007-01 du 4 mai 2007 (règles comptables – OPCI) • Avis n° 2007-02 du 4 mai 2007 (opérations en devises – organismes assurances ..) • Avis n° 2007-03 du 4 mai 2007 (projet de décret - provisions pour pertes de change – code des assurances ..) • Avis n° 2007-04 du 4 mai 2007 (projets d’arrêtés – dispositions comptables – code des assurances ..) • Avis n° 2007-05 du 4 mai 2007 (règles comptables – établissements services privés sociaux et médico-sociaux) • Avis n° 2007-06 du 4 mai 2007 (fusions et opérations assimilées – coopératives agricoles)

Avis n° 2007-B du CU • Comptabilisation du crédit d’impôt – avances remboursables sans intérêt pour logements en accession à la propriété • Modification du mode de financement en 2005 • pour les offres émises à compter du 1er février 2005 • L’aide accordée par l’État prend désormais la forme d’un crédit d’impôt taxable sur 5 ans (avant, fiscalisation sur la durée du prêt) • Difficulté traitée par le CU : écart entre le produit taxable (5 ans) et le produit comptabilisé (sur la durée du prêt – art.3 de l’instruction bancaire) • Étalement de la charge d’impôt au rythme des produits comptabilisés étalés sur la durée du prêt • Traitement en tant que changement de méthode comptable suite à un changement de réglementation

Avis n° 2007-X du CU le 15 juin • Questions concernant l’application du règlement n° 2004-01 (fusions et opérations assimilées) • Détermination du mali technique lors d’une situation nette négative de la société absorbée • limité au montant net des plus-values latentes, ou • limité au seul montant des titres comptabilisés par la société absorbante? • Objectif de neutralité des opérations au niveau du résultat et des capitaux propres de l’absorbante • le mali technique n’est limité que par les plus values latentes nettes sur éléments d’actifs et de passifs comptabilisés ou non • Plus-values latentes justifiées et documentées • Lors de fusions ou TUP – mêmes hypothèses à utiliser que celles qui ont présidé à la comptabilisation ou non de dépréciations des titres et des provisions pour risques éventuelles

Avis n° 2007-X du CU le 15 juin • Questions concernant l’application du règlement n° 2004-01 (fusions et opérations assimilées) • Acquisition de titres et prise de contrôle de la société absorbée – avantages procurés – mali technique? • Différence positive entre le prix payé lors de l’acquisition des titres d’une société cible et la valeur estimée de ses actifs et passifs (compte tenu des plus-values latentes et passifs non comptabilisés): • Fonds commercial de la société absorbée • Mali technique chez l’absorbante

Avis n° 2007-X du CU le 15 juin • Titres de participation (définis au 18ème alinéa du 5° du 1 de l’article 39 du CGI) – comptabilisation des droits de mutation, honoraires, commissions et frais d’actes • Nouveau régime fiscal (art. 21 - loi de finances 2007) • Déduction sur 5 ans à compter de la date d’acquisition • Disposition applicable dès 2006 pour les frais engagés en 2006 au titre d’acquisitions réalisées au cours des exercices clos au 31 décembre 2006 • Le nouveau régime fiscal ne remet pas en cause l’option comptable prévue par les articles 321-10 et 321-15 du R 99-03 • Charges ou rattachement au coût d’acquisition des titres • En cas d’option pour la comptabilisation en charges : la déduction extracomptable devrait être permise • En cas d’option pour le rattachement au coût d’entrée : la déduction fiscale est opérée via un amortissement dérogatoire (déduction étalée sur 5 ans)

Avis n° 2007-X du CU le 15 juin • Titres de participation – comptabilisation des droits de mutation, honoraires, commissions et frais d’actes • Conclusion du Comité d’urgence : • L’inscription en charges de ces frais accessoires étant définie comme une écriture fiscale selon § 303 du R 99-02 ( à retraiter), l’option de comptabilisation à l’origine est bien une option fiscale • La modification du traitement fiscal autorise la modification de l’option de comptabilisation sous réserves des limitations suivantes : • Limitation aux seuls titres visés par ce changement fiscal • Changement d’option comptable, de manière prospective, limité à l’exercice clos au 31 décembre 2006 ou en cours à la date de publication de l’avis (2007) • Instruction fiscale à paraître pour préciser le champ et les modalités d’application de ces nouvelles dispositions

Avis n° 2007-01 du 4 mai 2007 • Règles comptables - Organismes de placement collectif immobilier (OPCI) • Instrument de gestion collective immobilière • Investissement dans des immeubles donnés en location pour l’essentiel • Composition et fonctionnement définis par décret n°2006-1542 du 6 décembre 2006 • Cadre juridique inspiré de celui des OPCVM • Deux formes juridiques • Fonds de placement immobilier (copropriété sans personnalité morale) • Sociétés de placement à prépondérance immobilière à capital variable (SA soumise au Code commerce)

Avis n° 2007-01 du 4 mai 2007 • Règles comptables - Organismes de placement collectif immobilier (OPCI) • Application des dispositions du plan comptable des OPCVM avec des principes spécifiques sur lesquels le CNC s’est prononcé dans le cadre de cet avis : • sur la notion de capital, des sommes distribuables et du résultat net pour respecter les définitions légales propres aux OPCI (qui influencent le traitement des plus et moins values réalisées, des frais liés à l’acquisition et à la cession d’actifs) ; • sur la composition des comptes annuels et les éléments constitutifs des actifs, passifs, produits et charges ; • sur les règles de comptabilisation et d’évaluation concernant les actifs immobiliers et les autres actifs et passifs spécifiques aux OPCI (notamment les créances locataires, les provisions pour risques) et certains produits et charges liés à l’activité immobilière.

Avis n° 2007-02 du 4 mai 2007 • Traitement comptable des opérations en devises des entreprises régies par le code des assurances, .. • Les règles comptables actuelles comportent l’obligation à la clôture de distinguer les résultats de change réalisés, des résultats de change latents, le traitement comptable étant différent • Cette obligation est difficile à appliquer et conduit au-delà des lourdeurs administratives à des risques d’erreurs • Application dorénavant des règles bancaires • distinction des positions en devises issues de positions structurelles de celles issues de positions opérationnelles • d’une manière générale, les résultats de change des premières sont constatés au bilan alors que ceux des secondes le sont en résultat • L’avis vise les comptes individuels, combinés et consolidés • Application aux exercices ouverts à compter du 1er janvier 2008 (anticipation possible au 1er janvier 2007) – changement de méthode comptable rétrospectif

Avis n° 2007-03 et 04 du 4 mai 2007 • N° 2007-03 – concerne le projet de décret portant modification des règles de constitution de la provision pour pertes de change et de son calcul et modifiant le code des assurances, le code de la SS et le code de la mutualité • Avis favorable • N° 2007-04 – concerne les projets d’arrêtés modifiant les dispositions comptables du code des assurances et du code de la SS relatives aux opérations en devises • Avis favorable

Avis n° 2007-05 du 4 mai 2007 • Règles comptables applicables: • aux établissements et services privés sociaux et médico-sociaux appliquant l’instruction budgétaire et comptable M22 • aux associations et fondations gestionnaires des établissements sociaux et médico-sociaux privés qui appliquent les règlements n° 99-01 et n° 99-03 du CRC • Les associations ou fondations gestionnaires des établissements et services privés sociaux et médico-sociaux sont soumis aux dispositions générales des CRC 99-01 et 99-03 • les établissements et services privés sociaux et médico-sociaux qu’elles gèrent sont soumis à l’instruction budgétaire et comptable M22 qui a conduit à devoir : • tenir deux comptabilités (budgétaire et générale), et préparer un état de rapprochement qui devenait de plus en plus complexe au fur et à mesure des évolutions du plan comptable général

Avis n° 2007-05 du 4 mai 2007 • Cet avis (applicable au 1er janvier 2007, ou par anticipation au 1er janvier 2006) a pour objectif de fournir une solution à ce problème de double comptabilité • Sujets traités • Dettes pour congés à payer et autres droits acquis par les salariés • Obligations spécifiques imposées par les règles budgétaires • Application des règlements n°2002-10 (amortissements) et 2004-06 (composants et charges à répartir) • Informations de l’annexe • Harmonisation des plans de comptes

Avis n° 2007-05 du 4 mai 2007 • Dettes pour congés à payer et autres droits acquis par les salariés • ces dettes, obligatoirement comptabilisées selon le plan comptable général, ne l’étaient pas systématiquement • L’avis du CNC prévoit des mesures transitoires consistant à inscrire la provision au 1er janvier 2007 en contrepartie des fonds propres et non du résultat. La provision sera ensuite mouvementée par le résultat selon les règles générales applicables. • Obligations spécifiques imposées par les règles budgétaires • Comptes de provisions réglementées destinées à renforcer la couverture du besoin en fonds de roulement, pour renouvellement d’immobilisations et amortissements dérogatoires • ces provisions réglementées seront étendues à la comptabilité générale.

Avis n° 2007-05 du 4 mai 2007 • Application des règlements n°2002-10 (amortissements) et n°2004-06 (Actifs) • méthode de comptabilisation par composants et des durées d’utilisation • application totale pour les immobilisations acquises ou produites à compter du 1er janvier 2007 (modification prévue de l’instruction M22), ainsi que pour celles antérieures pour lesquelles l’écart d’amortissement reste inférieur à la limite acceptée par les autorités de financement • pour celles acquises ou produites antérieurement au 1er janvier 2007 dont l’écart d’amortissement n’est pas accepté, • un rythme d’amortissement comptable moins rapide que l’amortissement budgétaire sera traité au moyen des amortissements dérogatoires, • un rythme inverse sera traité dans un sous-compte 116-1 « amortissements comptables excédentaires différés ». • charges à répartir • Suppression comme dans le plan comptable général et applicable à compter du 1er janvier 2007 (M22 sera modifiée) Si certaines subsistent en comptabilité budgétaire, elles ne seront pas intégrées en comptabilité générale sauf à pouvoir démontrer qu’elles peuvent être reclassées en frais d’établissement.

Avis n° 2007-05 du 4 mai 2007 • Informations de l’annexe • Une information complète de ces éléments en annexe, ainsi qu’un rapprochement entre le résultat budgétaire et le résultat comptable • Harmonisation des plans de comptes • harmonisation entre le plan de comptes des établissements et services privés sociaux et médico-sociaux et le plan de comptes des règlements n°99-01 et n°99-03 du CRC • afin que les associations et fondations puissent agréger sans divergences, les comptes des établissements et services sociaux et médico-sociaux rattachés

Avis n° 2007-06 du 4 mai 2007 • Traitement comptable des fusions et opérations assimilées des coopératives agricoles et des unions de coopératives agricoles • Caractéristiques des coopératives agricoles : • Le rapport d’échange des parts sociales des coopératives ou unions de coopératives agricoles se fait sur la base de la valeur nominale respective des parts sociales des deux coopératives qui fusionnent. De plus, l’augmentation de capital réalisée par l’absorbante est de même montant que le capital de l’absorbée. • Les réserves des coopératives ou unions de coopératives agricoles sont impartageables, sauf dans des situations très spécifiques et encadrées. • Les engagements statutaires des associés de l’absorbée ne peuvent être modifiés par la fusion. • Les coopératives ou unions de coopératives agricoles peuvent procéder à la réévaluation de tout ou partie de leur bilan (elles ne sont pas fiscalisées). • Les coopératives ou unions de coopératives agricoles qui se regroupent publient des comptes combinés, et non des comptes consolidés. La combinaison étant une mise en commun d’intérêts, l’entrée des actifs et passifs se fait à la valeur comptable.

Avis n° 2007-06 du 4 mai 2007 • Traitement comptable des fusions et opérations assimilées des coopératives agricoles et des unions des coopératives agricoles • En raison de leurs particularités, le critère de contrôle, fondement du 2004‑01, n’est pas applicable • Dans ce contexte, et en l'absence d'autres critères pertinents identifiés, la valeur comptable a été retenue pour la comptabilisation des apports.

Point sur IFRS et PME Groupes de travail au CNC

Prochaine réunion 2007 • Réserver votre date • 25 octobre 2007