Download

1 / 11

110 likes | 287 Views

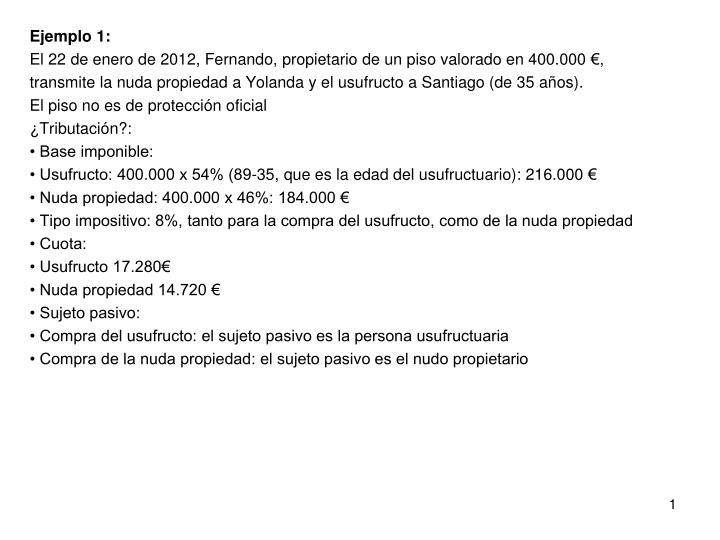

Ejemplo 1: El 22 de enero de 2012, Fernando, propietario de un piso valorado en 400.000 €, transmite la nuda propiedad a Yolanda y el usufructo a Santiago (de 35 años). El piso no es de protección oficial ¿Tributación?: • Base imponible:

E N D

Ejemplo 1: El 22 de enero de 2012, Fernando, propietario de un piso valorado en 400.000 €, transmite la nuda propiedad a Yolanda y el usufructo a Santiago (de 35 años). El piso no es de protección oficial ¿Tributación?: • Base imponible: • Usufructo: 400.000 x 54% (89-35, que es la edad del usufructuario): 216.000 € • Nuda propiedad: 400.000 x 46%: 184.000 € • Tipo impositivo: 8%, tanto para la compra del usufructo, como de la nuda propiedad • Cuota: • Usufructo 17.280€ • Nuda propiedad 14.720 € • Sujeto pasivo: • Compra del usufructo: el sujeto pasivo es la persona usufructuaria • Compra de la nuda propiedad: el sujeto pasivo es el nudo propietario

Ejemplo 2: Antonio ha alquilado un inmueble, por 4 años, paga una renta mensual de 640 euros. ¿Tributación? • Base imponible: 640x12mesesx4 años:30.720€ • Tipo impositivo: ver Escala • Cuota: Hasta 7.692,96................. 30,77 € Resto 23.027,04......... .... 92,10 € •Base imponible - 7.692,96 = 23.027,04 (23.027,04/ 6,01) 0,024040 TOTAL a ingresar = 122,87 € • Sujeto pasivo: el arrendatario (inquilino o inquilina)

Ejemplo 3: El 15 de enero de 2012, Luis tiene un inmueble de su propiedad valorado en 500.000 € y Lo cede a Andrés a cambio de percibir una renta vitalicia. La pensión mensual se ha establecido en 8.000 euros. El inmueble no es de protección oficial. ¿Tributación? Es Cesión de un inmueble a cambio de la constitución de una renta vitalicia, Hay 2 autoliquidaciones: • Liquidación por la entrega del inmueble. • Base imponible: 400.000 € • Tipo: 8% Resto 100.000 al tipo : 9% : 9.000 • Cuota: 49.000€ • Sujeto pasivo: quien recibe el inmueble, Andrés • Transmitente: Luis • Liquidación por la constitución de la renta (Suponemos que Luis tiene 90 años) • Base imponible: Renta anual capitalizada al tipo de interés legal; con aplicación del porcentaje según la regla de usufructo): 8.000 x 12meses x (4%) x (10%) : 240.000 € • Tipo:1% • Cuota:2.400 € • Sujeto pasivo; Luis (persona a favor de la que se constituye la pensión) • la base de la pensión no se deducirá de los 500.000 €, ya que se considera que la pensión es contraprestación y no carga Consideramos que el tipo de interés legal es del 4%. Si quien constituye la pensión es SP de IVA, la constitución de la Pensión estaría sujeta a IVA y por tanto no sujeta transmisiones, y no tributaría por AJD ya que se considera que la pensión no es inscribible por sí misma

Ejemplo 4 : El Sr. Soler, propietario de la totalidad de un inmueble que constituye su vivienda habitual, lo vende el día 1 de abril de 2012 a la sociedad InmoX, que cumple los requisitos para ser considerada empresa inmobiliaria. El inmueble valorado en 500.000 €, y la sociedad lo incorpora a su activo corriente o circulante al efecto de revenderlo en el plazo de 5 años, y así lo hace constar en la escritura pública junto con la voluntad de aplicar el beneficio fiscal. ¿Tributación?: • Base imponible: 500.000 €. • Tipo impositivo: 8% hasta 400.000 y 9% resto 100.000 . • Cuota: 49.000 €. • Importe de la bonificación: 49.000 x 70% = 34.300. • Cuota resultante: 49.000 – 34.300 = 14.700. • Sujeto pasivo: la sociedad InmoX. • Transmitente: el Sr. Soler. la sociedad InmoX tiene un plazo de 5 años (es decir, hasta el 1 de abril de 2017) para llevar a cabo la reventa del inmueble..

Ejemplo 5 Dora SA aumenta su capital por un importe de 60.000 €, representado por 100 acciones de 600 € cada una, pero con una prima de emisión de 100 € por acción, que supone un total de 6.000 € (la prima) Tributación • Base imponible: 66.000 € (60.000 + 6.000) • Operación Exenta • Tipo impositivo: 1% • Cuota: 0 € • Sujeto pasivo: la sociedad • Transmitentes: los socios que suscriben el aumento

Ejemplo 6 Disolución con liquidación de la sociedad Alfa, en la que el importe a distribuir entre los 3 socios es de 3.000 € por socio. Cada uno de los socios tendrá que hacer una autoliquidación en los siguientes términos: • Base imponible: 3.000 € • Tipo: 1% • Cuota: 30 € • Sujeto pasivo: el socio

Ejemplo 7 El 2 de abril de 2012, una entidad bancaria concede a Felipe un préstamo Con garantía hipotecaria. La finca que se hipoteca responde de 48.081 € de Principal, 6.936,08 € por intereses ordinarios, 22.261,52 € por intereses de demora, y 8.492,30 € para costas y gastos. • Base imponible: 85.770,90 € (suma de todas las cantidades garantizadas por la hipoteca) • Tipo (desde 23 de marzo 2012): 1,5% • Cuota: 1.286,56 € • Sujeto pasivo: la persona prestataria, es decir, la persona deudora

Declaración de obra nueva La base imponible en las escrituras de declaración de obra nueva está constituida por el coste de la obra que se declara Ejemplo 8 Ana tiene un terreno de su propiedad que vale 50.000 € y decide construirse Un inmueble, la obra le ha costado 150.000 € • Base imponible: 150.000 € • Tipo (hasta 23 marzo 2012 el tipo era 1,2 %): 1,5% • Datos del bien: descripción del inmueble construido • Cuota: 2.250 € • Sujeto pasivo: Ana, que es quien declara la obra

Transmisión sujeta a IVA (1ª transmisión) • La base imponible de una transmisión sujeta a IVA es el precio consignado en la escritura, sin incluir el importe pagado en concepto de IVA • Ejemplo 9 El 2 de abril de 2012, una persona compra un inmueble nuevo (1ª adquisición) a la empresa constructora por un precio de 120.202 €. La transmisión Está sujeta a IVA. En la escritura otorgada al efecto consta la entrega de 8.414,16 € en concepto de IVA, por parte de la persona compradora. • Base imponible: 120.202 € ( nunca se suma el IVA en la base imponible) • Tarifa: Actos Jurídicos Documentados • Tipo : 1,5% • Cuota: 1.803,03 € • Sujeto pasivo: El adquirente (comprador) • Transmitente: El vendedor • Datos del Bien: Descripción y dirección del inmueble adquirido

Ejemplo 10 Emisión de una letra de cambio por valor de 100.000 €. De acuerdo con la escala de tributación , a las letras emitidas por importe entre 96.161,95 € y 192.323,87 € les corresponde un gravamen de 538,51€ En cambio, a las letras emitidas por importe entre 6.010,13 € y 12.020,24 € les corresponde un gravamen de 33,6 €. Por tanto, si en lugar de una única letra se emiten diez letras de 10.000€ cada una, el gravamen total es de 10 x 33,66 = 336,6 €. Si la diferencia de fechas de vencimiento de estas diez letras no supera los quince días y no existe el pacto, acreditado documentalmente, de cobro a plazos, se deberá adicionar la base de las diez letras de manera que se tribute por el importe total (100.000 €).

Anotaciones preventivas de embargo Están sujetas por la modalidad actos jurídicos documentados, Documentos administrativos, las anotaciones preventivas que se practiquen en los Registros públicos que tengan por objeto un derecho o interés valuable y no estén ordenadas de oficio por la autoridad judicial. Ejemplo 11 Se realiza una anotación preventiva de embargo sobre una finca, de valor real 500.000 €, por un importe de 100.000 € de principal, más 3.000 € fijados prudencialmente para costas. • Base imponible: 103.000 € : el capital más las costas.. • Tipo: 0,5%. • Cuota: 515 €. • Sujeto pasivo: la persona que insta la anotación, es decir, la persona demandante. Si la anotación se practicara por importe superior a 500.000 €, que es valor real de la finca, la base imponible equivaldría a este valor.