Download

1 / 37

390 likes | 797 Views

AHORRO, INVERSION Y SISTEMA FINANCIERO. MF. MA RGARITA VALLE LEÓN. AHORRO, INVERSION Y SISTEMA FINANCIERO. I NTRODUCCIÓN. La principal función de un sistema financiero es intermediar entre quienes tienen y quienes necesitan dinero .

E N D

AHORRO, INVERSION Y SISTEMA FINANCIERO MF. MARGARITA VALLE LEÓN

INTRODUCCIÓN • La principal función de un sistema financiero es intermediarentre quienes tienen y quienes necesitan dinero. • Quienes tienen dinero y no lo requieren en el corto plazo para pagar deudas o efectuar consumos desean obtener un premio: tasa de interés. • Quienes requieren en el corto plazo más dinero del que poseen, ya sea para generar un valor agregado mediante un proyecto productivo (crear riqueza adicional) o para cubrir una obligación de pago, están dispuestos a pagar. Ese costo es la tasa de interés.

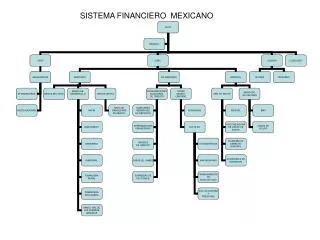

SISTEMA FINANCIERO • El sistema financiero desempeña un papel central en el funcionamiento y desarrollo de la economía. Está integrado principalmente por diferentes intermediarios y mercados financieros, a través de los cuales una variedad de instrumentos movilizan el ahorro hacia sus usos más productivos.

SISTEMA FINANCIERO • El sistema financiero desempeña un papel central en el funcionamiento y desarrollo de la economía. Está integrado principalmente por diferentes intermediarios y mercados financieros, a través de los cuales una variedad de instrumentos movilizan el ahorro hacia sus usos más productivos. • Los bancos son quizá los intermediarios financieros más conocidos, puesto que ofrecen directamente sus servicios al público y forman parte medular del sistema de pagos.

SISTEMA FINANCIERO • El sistema financiero desempeña un papel central en el funcionamiento y desarrollo de la economía. Está integrado principalmente por diferentes intermediarios y mercados financieros, a través de los cuales una variedad de instrumentos movilizan el ahorro hacia sus usos más productivos. • Los bancos son quizá los intermediarios financieros más conocidos, puesto que ofrecen directamente sus servicios al público y forman parte medular del sistema de pagos. • Sin embargo, en el sistema financiero participan muchos otros intermediarios y organizaciones que ofrecen servicios de gran utilidad para la sociedad

SISTEMA FINANCIERO Recibe y distribuye TIENEN $ NECESITAN $ RECIBEN PAGAN TASA DE INTERÉS

MERCADOS FINANCIEROS Los mercados financieros son los foros y conjuntos de reglas que permiten a los participantes realizar operaciones de inversión, financiamiento y cobertura, a través de diferentes intermediarios, mediante la negociación de diversos instrumentos financieros. Los mercados financieros que integran el sistema financiero en México son: • Mercado de deuda • Mercado accionario • Mercado de derivados • Mercado cambiario

MERCADOS FINANCIEROS Los mercados financieros son los foros y conjuntos de reglas que permiten a los participantes realizar operaciones de inversión, financiamiento y cobertura, a través de diferentes intermediarios, mediante la negociación de diversos instrumentos financieros. Los mercados financieros que integran el sistema financiero en México son: • Mercado de deuda • Mercado accionario • Mercado de derivados • Mercado cambiario

Mercado de deuda • Son los foros, espacios físicos o virtuales, y el conjunto de reglas que permiten a inversionistas, emisores e intermediarios realizar operaciones de emisión, colocación, distribución e intermediación de los valores instrumentos de deuda inscritos en el Registro Nacional de Valores. • Los títulos de deuda se conocen también como instrumentos de renta fija ya que prometen al tenedor un flujo fijo e pagos que se determina de acuerdo con una fórmula específica conocida de antemano.

Mercado de deuda • Son los foros, espacios físicos o virtuales, y el conjunto de reglas que permiten a inversionistas, emisores e intermediarios realizar operaciones de emisión, colocación, distribución e intermediación de los valores instrumentos de deuda inscritos en el Registro Nacional de Valores. • Los títulos de deuda se conocen también como instrumentos de renta fija ya que prometen al tenedor un flujo fijo e pagos que se determina de acuerdo con una fórmula específica conocida de antemano.

Mercado accionario • Son los espacios físicos o virtuales, y el conjunto de reglas que permiten a inversionistas, emisores e intermediarios realizar operaciones de emisión colocación, distribución e intermediación de títulos accionarios inscritos en el Registro Nacional de Valores. • La compraventa de acciones se puede llevar a cabo a través de mercados primarios, cuando éstas son emitidas por primera vez, o a través de mercados secundarios cuando los títulos ya han sido adquiridos previamente mediante ofertas públicas y privadas.

Mercado accionario • Son los espacios físicos o virtuales, y el conjunto de reglas que permiten a inversionistas, emisores e intermediarios realizar operaciones de emisión colocación, distribución e intermediación de títulos accionarios inscritos en el Registro Nacional de Valores. • La compraventa de acciones se puede llevar a cabo a través de mercados primarios, cuando éstas son emitidas por primera vez, o a través de mercados secundarios cuando los títulos ya han sido adquiridos previamente mediante ofertas públicas y privadas.

ADR´S • Para los inversionistas, los ADR (Siglas en inglés de American DepositaryReceipt), representan las acciones de una compañía extranjera que son custodiadas por un banco local (Banco en los Estados, tal como el BONY: Bank of New York) y que les da derecho a los accionista a todos los dividendos y ganancias sobre el capital. • El uso de los ADR permite a los inversionistas norteamericanos comprar acciones de compañías extranjeras que cotizan en otros mercados, pero con la facilidad de que pueden adquirirlas en los Estados Unidos en forma de un ADR. • Este mecanismo fortalece las bolsas de valores norteamericanas, ya que desde un sólo mercado de valores se pueden adquirir acciones tanto de empresas de Estados Unidos, como empresas de cualquier otro páis que hayan depositado acciones bajo el esquema de ADR.

ADR´S • Para los inversionistas, los ADR (Siglas en inglés de American DepositaryReceipt), representan las acciones de una compañía extranjera que son custodiadas por un banco local (Banco en los Estados, tal como el BONY: Bank of New York) y que les da derecho a los accionista a todos los dividendos y ganancias sobre el capital. • El uso de los ADR permite a los inversionistas norteamericanos comprar acciones de compañías extranjeras que cotizan en otros mercados, pero con la facilidad de que pueden adquirirlas en los Estados Unidos en forma de un ADR. • Este mecanismo fortalece las bolsas de valores norteamericanas, ya que desde un sólo mercado de valores se pueden adquirir acciones tanto de empresas de Estados Unidos, como empresas de cualquier otro páis que hayan depositado acciones bajo el esquema de ADR.

ADR´S • Para los inversionistas, los ADR (Siglas en inglés de American DepositaryReceipt), representan las acciones de una compañía extranjera que son custodiadas por un banco local (Banco en los Estados, tal como el BONY: Bank of New York) y que les da derecho a los accionista a todos los dividendos y ganancias sobre el capital. • El uso de los ADR permite a los inversionistas norteamericanos comprar acciones de compañías extranjeras que cotizan en otros mercados, pero con la facilidad de que pueden adquirirlas en los Estados Unidos en forma de un ADR. • Este mecanismo fortalece las bolsas de valores norteamericanas, ya que desde un sólo mercado de valores se pueden adquirir acciones tanto de empresas de Estados Unidos, como empresas de cualquier otro páis que hayan depositado acciones bajo el esquema de ADR.

ADR´S • Algunas empresas mexicanas que cotizan en la Bolsa de Nueva York bajo ADR son: FEMSA TELMEX TELEVISA BACHOCO CEMEX GRUMA AMERICA MOVIL

INTERMEDIARIOS FINANCIEROS Los servicios financieros son aquellos otorgados por las distintas organizaciones que conforman el sistema financiero y que facilitan el movimiento del dinero. Entre ellas destacan principalmente los intermediarios financieros. De esta manera, el sistema financiero cumple con sus funciones de intermediar recursos y posibilitar la existencia del sistema de pagos en la economía a través de la prestación de diversos servicios financieros. En México existen distintos tipos de intermediarios financieros según los servicios que prestan. El más importante de estos intermediarios son las instituciones de crédito o bancos, como generalmente se les conoce

INTERMEDIARIOS FINANCIEROS Los servicios financieros son aquellos otorgados por las distintas organizaciones que conforman el sistema financiero y que facilitan el movimiento del dinero. Entre ellas destacan principalmente los intermediarios financieros. De esta manera, el sistema financiero cumple con sus funciones de intermediar recursos y posibilitar la existencia del sistema de pagos en la economía a través de la prestación de diversos servicios financieros. En México existen distintos tipos de intermediarios financieros según los servicios que prestan. El más importante de estos intermediarios son las instituciones de crédito o bancos, como generalmente se les conoce

INTERMEDIARIOS FINANCIEROS Estos intermediarios están regulados por la Ley de Instituciones de Crédito y, a su vez, cada uno de los bancos de desarrollo está regulado por su propia ley orgánica. Los bancos son empresas que tienen como función el recibir depósitos de dinero de la gente y el otorgar créditos. Existen dos tipos de bancos, banca múltipley bancos de desarrollo los cuales son propiedad del gobierno. Otro servicio que tienen los bancos es ofrecer el acceso al sistema de pagos.

AHORRO http://www.adelantecontufuturo.com.mx/portada.aspx Es el ingreso no consumido, es decir la diferencia entre el ingreso y el consumo. En una economía abierta debe considerarse el agregado de las transferencias netas del exterior o la sustracción de las transferencias netas al exterior. Para una economía cerrada el ahorro es igual a la inversión (ahorro e inversión realizada en contraposición a ahorro e inversión deseada).

AHORRO http://www.adelantecontufuturo.com.mx/portada.aspx • El ahorro nacional no consiste en acumular dinero, sino capital. • Diferencia positiva que resulta de la comparación entre los ingresos y los gastos de una entidad. • Para efectos presupuestarios existen dos tipos de ahorro: en cuenta corriente y en cuenta de capital. • El ahorro para el caso del Gobierno Federal se determina antes de considerar las transferencias corrientes y el pago de intereses.

Ahorro externo Es la cantidad de recursos que requiere la economía nacional para cubrir el déficit en la cuenta corriente de la balanza de pagos. Se compone por la inversión extranjera directa, los préstamos recibidos por el sector público y privado no monetario, el cambio en las reservas internacionales, las transferencias de capital y los errores u omisiones.

Ahorro interno. Cantidad de recursos generados por la economía nacional a través de la captación de los sistemas financieros e impositivos del país destinados al financiamiento interno y del saldo corriente de balanza de pagos. Es la parte del ingreso nacional que no se consume. Es la diferencia entre el ingreso nacional disponible y el gasto de consumo final privado y del gobierno.

Los bancos tienen dos funciones principales. • La primera es recibir depósitos de dinero y • La segunda es dar créditos utilizando el dinero que las personas (ahorradores) le depositaron al banco. • Debido a que los bancos prestan el dinero que los ahorradores le han confiado, es muy importante que los bancos hagan un buen análisis de la capacidad de pago de las personas a las que les prestan dinero, porque si las personas a la que les prestaron el dinero no pagan, entonces se pondría en peligro el dinero de los ahorradores.

De ahí la importancia de que exista el Instituto para la Protección al Ahorro Bancario (IPAB), cuyo objetivo es proteger el dinero que las personas han depositado en los Bancos.

Elcrédito sirve para que las personas físicas obtengan recursos (dinero) con los cuales adquirir (comprar) bienes para el consumo personal o familiar. Por ejemplo, la adquisición de un automóvil, una casa, un refrigerador, etc. Si no tuvieran acceso al crédito, las personas tendrían que ahorrar por largos periodos de tiempo para obtener los recursos suficientes con los cuales comprar esos bienes. El crédito, por lo tanto, permite la adquisición de bienes y de esa manera, las personas y sus familias pueden elevar el nivel de bienestar y calidad de vida. Por su parte, las empresas, al obtener créditos, pueden realizar proyectos de inversión y aumentar su producción para incrementar sus ventas. Lo que a su vez promueve el crecimiento económico y la generación de empleos.

AHORRO E INVERSIÓN Inversión.- Cantidad de dinero que en lugar de sólo guardarla se busca incrementarla, es decir que valga más que el capital original. Para poder lograr este incremento el dinero se deposita con mayor riesgo que cuando solamente se ahorra. Ahorro.- Cantidad de dinero, usualmente llamada capital, guardado para un uso posterior. Como se busca conservar un capital se desea que la forma en que se guarda (colchón, alcancía, banco, ...) no tenga riesgo. No existe una frontera definida entre “ahorro” e “inversión” por lo que se deben tomar algunos elementos para ajustarse a las necesidades particulares de cada persona, entre los elementos más fáciles de mencionar están:

AHORRO E INVERSIÓN Seguridad: Está directamente relacionada con la confianza o garantía de que los depósitos de ahorro o inversión serán devueltos. Actualmente sólo las operaciones con bonos del ahorro nacional que realiza el Banco del Ahorro Nacional y Servicios Financieros (Bansefi) cuentan con garantía de pago incondicional del Gobierno Federal. Los bancos comerciales nacionales hasta determinada cantidad a través del seguro de depósito con el IPAB (Instituto para la Protección al Ahorro Bancario), aseguran devolver los depósitos iniciales más sus intereses. En el resto de las instituciones financieras o instrumentos siempre existirá la posibilidad de no recuperar el capital inicial ahorrado o invertido. Riesgo: Está relacionado con la ocurrencia de ciertos eventos que afectan la capacidad de obtener el ahorro o la inversión deseados, y en ocasiones la pérdida de éstos.