Download

1 / 49

490 likes | 621 Views

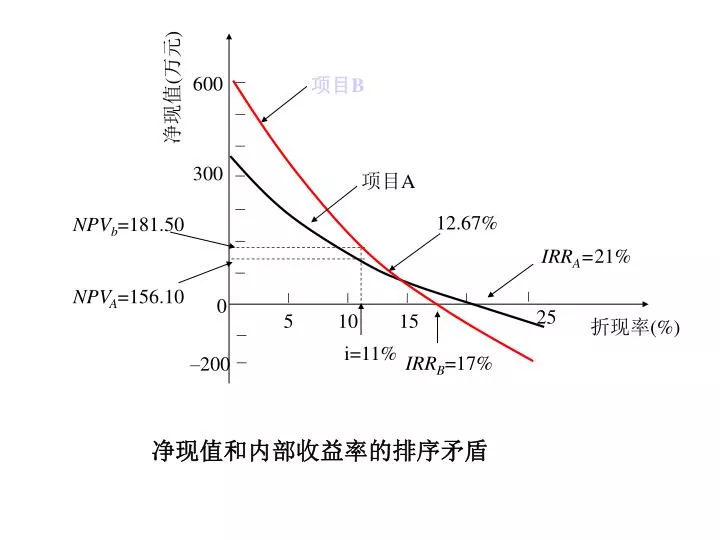

600. 项目 B. 净现值 ( 万元 ). 300. 项目 A. 12.67%. NPV b =181.50. IRR A = 21%. NPV A =156.10. 0. 25. 5. 10. 15. 折现率 (%). i=11%. IRR B =17%. –200. 净现值和内部收益率的排序矛盾. 初始投资额不一样. 216 万元 / 年. 项目 A. 1. 2. 3. 4. 5. 6. 7. 8. 0. 1000 万元. 403 万元 / 年. 项目 B. 1. 2. 3. 4. 5. 6. 7. 8.

E N D

600 项目B 净现值(万元) 300 项目A 12.67% NPVb=181.50 IRRA=21% NPVA=156.10 0 25 5 10 15 折现率(%) i=11% IRRB=17% –200 净现值和内部收益率的排序矛盾

初始投资额不一样 216万元/年 项目A 1 2 3 4 5 6 7 8 0 1000万元 403万元/年 项目B 1 2 3 4 5 6 7 8 0 2000万元 187万元/年 项目B–A 1 2 3 4 5 6 7 8 0 A、B差额现金流量图 1000万元

§3.5 备选方案与经济性评价方法 一、备选方案类型 1.独立方案 方案与方案之间的现金流量是独立的,且任一方案的采用与否都不影响其他方案是否采用。 2.互斥方案 方案与方案之间是相互排斥的,在各方案中只能选择其中一个方案。

3.混合方案 既有独立方案又有互斥方案的方案组合。 二、互斥方案的经济评价方法 1.寿命期相同的互斥方案的评价 其评价的实质是评价增量投资的经济效果的好坏。

1. △NPV法;2. NPV (PC)法;3. NAV(AC)法;4. NFV法;5. △ IRR法

例:A、B、C三个项目,其投资额分别为2000万元、3000万元、4000万元;其年收益分别为700万元、950万元、1150万元;寿命期均为6年,试选择最佳项目。(i0=10%)例:A、B、C三个项目,其投资额分别为2000万元、3000万元、4000万元;其年收益分别为700万元、950万元、1150万元;寿命期均为6年,试选择最佳项目。(i0=10%)

解(1)采用净现值法进行评价 得出:NPVB>NPVA >NPVC 所以B为最佳项目。

(2)采用增量净现值法进行评价 得出: B为最佳项目。

(3)采用增量内部收益率法进行评价 得出: B为最佳项目。 (4)采用NAV、NFV法进行评价 请同学们自己进行计算。

2、寿命期不相同的互斥方案的评价 (1)寿命期最小公倍数法(NPV和PC法) ––– 求出两个项目使用年限的最小公倍数。 (2) 年值法 (NAV法和AC法) ––– 将项目的净现值折算为在寿命周期内与其等值的等年金。

例:A、B两个项目,净现金流量如表所示(i0=12%)例:A、B两个项目,净现金流量如表所示(i0=12%)

解: 1. 寿命期最小公倍数法 2. 年值法 A为最佳项目。

三、独立方案的经济评价方法 1.没有资金限制的独立方案评价 多个独立方案的比选与单一方案的评价方法是相同的,即用经济效果评价标准直接判别该方案是否可以接受。 通常采用的评价方法有: NPV、NAV、NFV、IRR以及ERR和B-C比。

2. 有资金限制的独立方案评价 (1)独立方案互斥化法 优点:能保证NPV最大。 缺点:通常只用于方案的个数m≤4。 (2)排序法 * NPV排序 * IRR排序 优点:简便、易算。 缺点:不能保证资金的有效利用,有时不能 达到NPV最大。

例: A、B、C三个方案独立,现金流量如表所示(i0=8%) 1.没有资金限制,如何选择方案。 2.资金限制为450万元,如何选择方案。

解: 1.没有资金限制 计算A、B、C三个方案的NPV数值, 得出A、B、C三方案的NPV数值都大于0。所以,A、B、C三方案都可以投资。

2. 有资金限制 (1)采用独立方案互斥化法 ※将A、B、C三个独立方案变换成一组互斥方案, 即:A、B、C、AB、AC、BC、ABC ※排除投资额超过限额的无资格方案 BC 、ABC ※计算有资格方案的NPV数值。 NPVA=54.33,NPVB=89.18,NPVC=78.79, NPVA+B=54.33+89.18=143.51, NPVA+C=54.33+78.79=133.12。 投资限额450万元时,可以投资A、B两个方案。

NPVR(IRR) 0.543 (19.06%) 0.315 (14.61%) A 0.297 (14.27%) C B 100 250 300 投资 100 350 650 (2)采用排序法 ● ● 通过排序图,得出A、C为最佳组合。 采用两种不同的方法,得出了不同的组合方式,最终如何决策,企业必须根据实际情况而定。这个例子也充分说明了两种方法的优缺点。

四、混合方案的经济评价方法 1.没有资金限制的混合方案评价 没有资金限制的混合方案评价,首先对互斥方案进行评价,选出经济上可行且最佳的方案,然后进行组合。 2.有资金限制的混合方案评价 (1)△IRR排序(2) △ NPV排序

例:某房地产开发公司现打算投资三个独立的项目A、B、C,个项目分别有几个互斥方案,为使计算简单,假设各方案的寿命期无限。 (i0=10%) 1.资金没有限制,如何选择方案。 2.资金限制为4000万元、5000万元,如何选择方案

解: 1.资金没有限制 A2方案为最优方案。 B2方案为最优方案。

C2方案为最优方案。 所以,没有资金限制时,选择A2、B2、C2。 2.资金有限制

画出排序图: △NPVR 3.5 2 C1-0 A1-0 0.7 0.5 B2-0 A2-A1 C2- C1 1000 1000 2000 1000 1000 ● 投资 1000 2000 4000 5000 6000 1 ● ● ● ●

若资金限制在4000万元以内, 则选择: A1+B2 +C1的组合方式。 若资金限制在5000万元以内, 则选择: A2+B2 +C1的组合方式。

§3.6 不确定性评价方法 这里讲的不确定性,一是指影响工程方案经济效果的各种因素的未来变化具有不确定性;二是指测算工程方案现金流量时,各数据由于缺乏足够的信息或测算方法上的误差,使得方案经济效果评价值带有不确定性。

不确定性评价:主要分析各种外部条件发生变化或测算数据误差,对方案经济效果的影响程度,以及方案本身对不确定性的承受能力。不确定性评价:主要分析各种外部条件发生变化或测算数据误差,对方案经济效果的影响程度,以及方案本身对不确定性的承受能力。 常用的方法有盈亏平衡分析和敏感性分析。

一、盈亏平衡分析法 1.定义: 是通过分析产品产量、成本和盈利之间的关系,找出方案盈利和亏损在产量、单价、成本等方面的临界点,以判断不确定性因素对方案经济效果的影响程度,说明方案实施的风险大小。这个临界点被称为盈亏平衡点(BEP)。

2.公式:盈亏平衡点有多种表达方法,一般从销售收入等于总成本费用即盈亏平衡方程式中导出。2.公式:盈亏平衡点有多种表达方法,一般从销售收入等于总成本费用即盈亏平衡方程式中导出。 设企业销售价格(P)不变,则: B——税后销售收入(从企业角度来看) P——单位产品价格(完税价格) Q——产品销售量

企业的总成本费用,从决策用的成本概念来看,包括固定成本和变动成本。即:企业的总成本费用,从决策用的成本概念来看,包括固定成本和变动成本。即: 式中:Cv——单位产品变动成本 Cf——固定成本 当盈亏平衡时,则有: ——盈亏平衡点对应的产量

则可以得出: 其中:P-Cv,表示每销售一个单位产品补偿了变动成本之后所剩,被称之为单位产品的边际贡献。 若项目设计生产能力为Q0,BEP也可以用生产能力利用率来表示,即: E——盈亏平衡生产能力利用率

E越小,也就是BEP越低,说明项目的盈利的可能性较大,造成亏损的可能性较小。如果按设计生产能力进行生产和销售,BEP还可以由盈亏平衡价格来表达,即:

企业A 企业B 销售收入 销售收入 盈亏平衡点 200 200 盈亏平衡点 150 150 总成本 收入、成本 (千元) 收入、成本 (千元) 总成本 固定成本 100 100 固定成本 60 50 0 5 10 15 20 25 0 5 10 15 20 25 30 销售量 (千台) 销售价格P=8元/台 P=8元/台 固定成本Cf=60000元 Cf=100000元 单位变动成本CV=4元/台 CV=3元/台 盈亏平衡分析图 销售量 (千台)

例:某项目年设计生产能力为生产某种产品3万件,单位产品售价3000元,总成本费用为7800万元,其中固定成本3000万元,总变动成本与产品产量成正比例关系,求以产量,生产能力利用率,销售价格,单位产品变动成本表示的盈亏平衡点。例:某项目年设计生产能力为生产某种产品3万件,单位产品售价3000元,总成本费用为7800万元,其中固定成本3000万元,总变动成本与产品产量成正比例关系,求以产量,生产能力利用率,销售价格,单位产品变动成本表示的盈亏平衡点。

解: Q0=3万件,P=3000元/件,C=7800万元, Cf=3000万元 由于: CV=(7800-3000)/3=1600元/件 =3000/(3000-1600)=2.14万元 =2.14/3×100%=71.3% =1600+3000/3=2600元/件 =3000-3000/3=2000元/件

以上是对单个方案所作的盈亏平衡分析。当不确定性的因素同时对两个以上的方案,比如对于互斥方案的经济效果产生不同的影响程度时,可以通过盈亏平衡分析方法,帮助互斥方案在不确定性条件下的比选,有的也称为优劣平衡分析。以上是对单个方案所作的盈亏平衡分析。当不确定性的因素同时对两个以上的方案,比如对于互斥方案的经济效果产生不同的影响程度时,可以通过盈亏平衡分析方法,帮助互斥方案在不确定性条件下的比选,有的也称为优劣平衡分析。

如果是某一个共同的不确定性因素X影响这些方案的取舍。如果是某一个共同的不确定性因素X影响这些方案的取舍。 X0则称为这两个方案的盈亏平衡点,也称损益平衡点。

例:现有一挖土方工程,有两个挖土方案,一是人力挖土,单价为3.5元/m2,另一是机械挖土,单价为2元/m2,但需机械租赁费1万元,问在什么情况下(土方量为多少时)应采用人力挖土?例:现有一挖土方工程,有两个挖土方案,一是人力挖土,单价为3.5元/m2,另一是机械挖土,单价为2元/m2,但需机械租赁费1万元,问在什么情况下(土方量为多少时)应采用人力挖土?

解:设土方量为X 则:人工挖土方需要的成本为C1=3.5X 机械挖土方需要的成本为C2=2 X+10000 令: C1= C2 3.5X= 2 X+10000 X=6667平方米 所以,当X<6667平方米时,宜采用人工挖土方;当X>6667平方米时,宜采用机械挖土方。

二、敏感性分析 1.定义: 是分析各种不确定性因素变化一定幅度时(或者变化到何种幅度),对方案经济效果的影响程度,而把不确定性因素当中,对方案经济效果的影响程度较大的因素,称之为敏感性因素。

2.分类: (1)单因素敏感性分析 假定只有一个不确定性因素发生变化,其他因素不变。 (2)多因素敏感性分析 两个或者两个以上不确定性因素同时发生变化。 3.不确定性因素的种类: 与方案现金流量及其折现有关的因素,都在不同程度上具有不确定性,因而影响方案经济效果的评价。

(1)投资额 (2)建设期、投产期 (3)产品产量及销售量 (4)产品价格 (5)经营成本 (6)项目寿命期 (7)残值 (8)基准收益率 (9)外币汇率

4.分析步骤: (1)选择不确定性因素,并设定其变化范围; (2)确定分析指标;(NPV、NAV、TP、IRR等) (3)计算经济效果指标,建立一一对应关系,并用图或表的形式表示出来; (4)确定敏感性因素,并对方案的风险情况作出判断。

5.判别敏感性因素的方法: (1)相对测定法 设定要分析的因素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度相同,比较在同一变动幅度下各因素的 变动对经济效果指标的影响,据此判断方案经济效果对各因素变动的敏感程度。

(2)绝对测定法 设各因素均向对方案不利的方向变动,并取其可能出现的对方案最不利的数值。据此计算方案经济效果指标,看其是否可达到使方案无法被接受的程度。 如某因素可能出现的最不利数值能使方案变得不可接受,则表明该因素是方案的敏感因素。

绝对测定法的一个变通公式是先设定有关经济效果指标为其临界值,如令:NPV=0、IRR=i0,然后求待分析因素的最大允许变动幅度,并与其可能出现的最大变动幅度相比较。如某因素可能出现的变动幅度超过最大允许变动的幅度,则表明该因素是方案的敏感性因素。绝对测定法的一个变通公式是先设定有关经济效果指标为其临界值,如令:NPV=0、IRR=i0,然后求待分析因素的最大允许变动幅度,并与其可能出现的最大变动幅度相比较。如某因素可能出现的变动幅度超过最大允许变动的幅度,则表明该因素是方案的敏感性因素。

例:有一个生产城市用小型电动汽车的投资方案,用于确定性经济分析的现金流量如表,所采用的数据是根据对未来最可能出现的情况的预测估算的。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本和产品价格均有可能在±20%的范围内变动。基准收益率为10%,不考虑所得税,试分别就上述三个不确定性因素作敏感性分析。例:有一个生产城市用小型电动汽车的投资方案,用于确定性经济分析的现金流量如表,所采用的数据是根据对未来最可能出现的情况的预测估算的。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本和产品价格均有可能在±20%的范围内变动。基准收益率为10%,不考虑所得税,试分别就上述三个不确定性因素作敏感性分析。

解:设投资为K,变化幅度为x;年销售收入为S,变化幅度为y;经营成本为C,变化幅度为z;残值为L。解:设投资为K,变化幅度为x;年销售收入为S,变化幅度为y;经营成本为C,变化幅度为z;残值为L。 NPV( i0=10% )=-K+(S-C)(P/A,10%,10) (P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K(1+x)+(S-C)(P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K+【 S (1+y) -C】 (P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K+【 S -C (1+z) 】 (P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)