Download

1 / 19

190 likes | 329 Views

PAF-ECF. A nova exigência Fiscal no Paraná. PAF-ECF. O que uma ECF? É o equipamento (impressora fiscal) devidamente autorizado pelo fisco e instalado no estabelecimento utilizado para a emissão de cupons fiscais em operações de vendas a consumidores finais.

E N D

PAF-ECF A nova exigência Fiscal no Paraná

PAF-ECF O que uma ECF? É o equipamento (impressora fiscal) devidamente autorizado pelo fisco e instalado no estabelecimento utilizado para a emissão de cupons fiscais em operações de vendas a consumidores finais. Com a edição do decreto 8429/2010 foram proibidas novas autorizações para ECFs que não tenham MFD - memória de fita-detalhe (segunda via do cupom em arquivo), que coincidentemente são as que possuem mecanismo de impressão matricial. Porém as já autorizadas podem ser utilizadas até o prazo previsto no Decreto 3947/2012, artigos 3º a 6º.

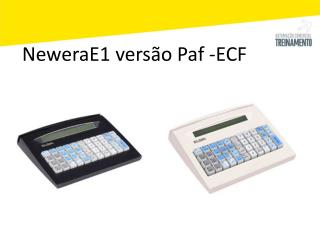

PAF-ECF Modelos de ECF

PAF-ECF Quem esta obrigado a utilização de ECF? Empresas com faturamento acima de R$ 360.000 anuais que exerçam a atividade de venda ou revenda de mercadorias ou bens ou de prestação de serviços em que o adquirente ou tomador seja pessoa física ou jurídica não contribuinte do imposto estadual está obrigado ao uso de ECF, ressalvadas as hipóteses previstas no artigo 390 do RICMS/PR

PAF-ECF O que o PAF? É o programa utilizado para comunicação com o ECF instalado no computador a este conectado. O sistema antes de ser instalado no usuário final deve passar por análise de órgão técnico credenciado pelo CONFAZ e receber um laudo de conformidade. Em londrina esse órgão é a UNIFIL. Somente de posse do laudo e do respectivo despacho de homologação do CONFAZ o software poderá ser credenciado na Receita Estadual como PAF-ECF. Para isto o fornecedor do sistema deverá seguir os procedimentos previstos na NPF 063/2012.

PAF-ECF Qual a intenção do Paraná em implantar o PAF? A intenção é padronizar os sistemas utilizados para controle de caixa e emissão de cupom fiscal, pois até então cada empresas desenvolvedora de software apenas registrava seu sistema na receita estadual porem não havia regras que disciplinavam o desenvolvimento da ferramenta, podendo ocorrer assim fraudes , pois não erram inspecionadas tecnicamente. Com o advento do PAF, todo sistema deverá passar por homologação e seguir um padrão definido por um Roteiro de Analise desenvolvido pelo Conselho Nacional de Política Fazendária – CONFAZ.

PAF-ECF Legislação sobre o PAF-ECF (ATO COTEPE 06/08) O ato COTEPE 06/08 estabelece regras e requisitos para os programas frente de loja (PDV) e de retaguarda utilizados pelos estabelecimentos usuários de ECF. Uma porção de regras foram criadas visando a padronização do comportamento dos aplicativos. Desta forma a sonegação fica mais difícil de ser feita através dos aplicativos. Este Ato estabelece que deve ser criado um arquivo por dia e por ECF a ser gravado no disco rígido em local informado pelo aplicativo. O formato deste arquivo é similar ao formato estabelecido pelo governo do Estado de São Paulo para a regulamentação da Nota Fiscal Paulista. O Ato ainda prevê regras para cada tipo de ramo de atividade tais como postos de combustíveis, bares, restaurantes e similares, farmácias de manipulação, oficina de conserto e transportes.

PAF-ECF Legislação sobre a implantação do PAF

PAF-ECF Legislação sobre prorrogação do PAF

PAF-ECF Legislação sobre prorrogação do PAF

PAF-ECF Requisitos Funcionais do PAF-ECF • Os requisitos funcionais do PAF-ECF foram estabelecidos pelo Ato Cotepe 06/08. Dentre eles se destacam: • O PAF-ECF ou Sistema de Gestão (Retaguarda) não deve possibilitar ao usuário possuir informações contábeis diversas daquela que é, por lei, fornecida à Fazenda Pública, conforme inciso V do Art. 2º da Lei 8.137/90. • O PAF-ECF deve estar integrado aos Sistemas de Gestão (SG) e Retaguarda para viabilizar a utilização, considerando como integração a capacidade de importar e exportar dados reciprocamente. • O PAF-ECF deve ser instalado de forma a possibilitar o funcionamento do ECF • independentemente da rede, ainda que eventualmente a utilize, exceto quando destinado à utilização exclusiva para o transporte de passageiros. • A emissão de registro de Pré-Venda e a emissão de DAV (Documento Auxiliar de Venda) possuem definições específicas no Ato COTEPE 06/08. • O Ato COTEPE 06/08 também traz requisitos específicos do PAF-ECF para: • - Estabelecimento revendedor varejista de combustível automotivo; • - Restaurantes, bares e estabelecimentos similares, incluindo controle de conta de clientes; • - Farmácia de manipulação; • - Oficina de conserto; • - Transporte de passageiros.

PAF-ECF Quem esta obrigado ao uso do PAF? • Todas as empresas que utilizam ECF deverão ser usuários de PAF-ECF a partir de Janeiro de 2014, de acordo com a NPF 063/2012 que regulamenta o uso de sistemas para emissão de documentos fiscais.

PAF-ECF O que muda para quem já utiliza um sistema de Vendas Balcão? Caso utilize o módulo Vendas Balcão do sistema Gestor New Londrisoft será necessário atualização do sistema Retaguarda e a implantação do sistema Vendas Balcão em cada caixa que utiliza ECF. Caso utilize um sistema de empresa não homologada para o PAF será necessário dar baixa na receita do sistema utilizado, adquirir uma cópia de sistema homologado e registrá-lo na receita estadual como PAF-ECF

PAF-ECF Quais serão as mudanças no sistema Gestor New utilizado hoje? A partir de 01/01/2014 não será mais possível acessar o módulo Vendas balcão disponível na tela inicial do gestor. Todo processo de caixa e emissão de cupom deverão ser realizados diretamente no módulo Vendas Balcão do PAF ECF.

PAF-ECF Já tenho um sistema para emissão de cupons fiscais cadastrados com o código 33, como proceder para me adequar à legislação do PAF-ECF? R: O fornecedor do sistema deve fazer a alteração de seu sistema para PAF-ECF, no sistema UPD no portal Receita/PR e apresentar os documentos exigidos na NPF 063/2012 na Agência da Receita Estadual. Após a alteração de seu sistema de “33-cupom fiscal” para “PAF-ECF” todos os seus usuários automaticamente serão atualizados, não sendo necessário nenhum procedimento por parte destes.

PAF-ECF Quais as exigências para a TEF – Transferência Eletrônica de Fundos? R. A legislação paranaense exige que o pagamento por cartão de crédito ou débito seja feito em equipamento integrado ao ECF (art.391 do RICMS/PR) devendo a impressão do comprovante ocorrer no ECF, vinculado ao cupom fiscal. Excepcionalmente é permitida a utilização de equipamento do tipo POS – pointofsale ou qualquer outro que possibilite a impressão do comprovante de pagamento fora do ECF desde que atendidas as exigências previstas no artigo 392 do RICMS e decreto 4487/2012.

PAF-ECF Significado das Siglas PAF: Programa de Aplicativo Fiscal ECF: Emissor de Cupom Fiscal.

PAF-ECF Lins UTEIS Perguntas e respostas sobre ECF: http://www.fazenda.pr.gov.br/arquivos/File/perguntasErespostasECF_V7.pdf CONFAZ https://www1.fazenda.gov.br/confaz/