Download

1 / 22

230 likes | 524 Views

SPT DAN SSP. Sri Andriani, SE, M.Si. SPT DAN SSP. S P T. Fungsinya. Apa. Macamnya. Siapa. Bagaimana. Sanksi. Kapan Berakhir. S P T. Surat Pemberitahuan

E N D

SPT DAN SSP Sri Andriani, SE, M.Si

SPT DAN SSP S P T Fungsinya Apa Macamnya Siapa Bagaimana Sanksi Kapan Berakhir

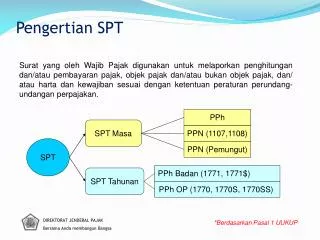

S P T Surat Pemberitahuan surat untuk memberitahukan/melaporkan penghitungan dan/atau pembayaran pajak, objek pajak, dan/atau bukan objek pajak, dan/atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

S S P Surat Setoran Pajak berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang

SPT DAN SSP Macam SPT menurut waktu pelaporan: 1. SPT Masa pelaporan perbulan 2. SPT Tahunan pelaporan pertahun Macam SPT menurut jenis pajak: 1. SPT PPh 21/26 2. SPT PPh 22 3. SPT PPh 23/26 4. SPT PPh 25/29 5. SPT PPN

SPT DAN SSP Macam SPT menurut jenis pajak: 1. SPT PPh 21_26 2. SPT PPh 22 3. SPT PPh 23_26 4. SPT PPh Orang Pribadi 5. SPT PPN

Tatacara dan Tempat Penyetoran dan Pelaporan Pajak • Tempat penyetoran kantor pos atau bank persepsi yang telah ditunjuk, menggunakan Surat Setoran Pajak (SSP). • Tempat pelaporan Kantor Pajak Domisili dan/atau Lokasi WP;disampaikan dengan cara: a. langsung ke KPP; b. dikirim melalui Kantor Pos/Kuris secara Tercatat; Tanda bukti dan tanggal pengiriman pos dianggap sebagai tanda bukti dan tanggal penerimaan SPT, sepanjang telah lengkap.

PENENTUAN TANGGAL JATUH TEMPOPEMBAYARAN DAN PENYETORAN PAJAK( KMK 541/KMK.04/2000 Tanggal 22 SPT Masa TANGGAL PENYETORAN Maksimal tanggal 10 bulan takwim berikutnya 1. PPh ps 21 2. PPh ps 23 /26 Maksimal tanggal 10 bulan takwim berikutnya 3. PPh ps 25 Maksimal tanggal 15 bulan takwim berikutnya 4. PPh ps 22 Impor PPN & PPn BM Impor Bersamaan saat pembayaran bea masuk. Bila Bea Masuk dibebaskan, maka dilunasi saat penyelesaian dokumen 5. PPh ps 22 Impor PPN & PPn BM Impor Yang dipungut oleh dirjen Bea & Cukai harus di setor dalam jangka waktu sehari setelah pemungutan pajak dilakukan 6. PPh ps 22 transaksi dengan bendaharawan Pemerintah Maksimal tanggal 10 bulan takwim berikutnya

PENENTUAN TANGGAL JATUH TEMPOPEMBAYARAN DAN PENYETORAN PAJAK( KMK 541/KMK.04/2000 Tanggal 22 7. PPh ps 22 dari penyerahan oleh Pemerintah Maksimal tanggal 10 bulan takwim berikutnya 8. PPh ps 22 yang dipungut oleh badan tertentu selain no 7 Maksimal tanggal 10 bulan takwim berikutnya 9. PPN & PPn BM Maksimal tanggal 15 bulan takwim berikutnya 10. PPN & PPn BM yang pemungutan dilakukan oleh Bendaharawan Maksimal tanggal 7 bulan takwim berikutnya Maksimal tanggal 25 bulan ketiga tahun pajak berikutnya. PPh 25 dan PPh 21 Dalam hal tanggal jatuh tempo pembayaran atau penyetoran bertepatan dengan hari Libur, maka pembayaran atau penyetoran dapat dilakukan pada hari kerja berikutnya.

Jangka Waktu Pelaporan SPT • SPT Masa dilaporkan paling lambat tanggal 20 masa pajak berikutnya. • SPT Tahunan dilaporkan paling lambat akhir bulan ketiga tahun pajak berikutnya. Dalam hal tanggal jatuh tempo penyampaian laporan bertepatan dengan hari Libur, maka penyampaian laporan pajak wajib dilakukan paling lambat pada hari kerja sebelum tanggal jatuh tempo.

Sanksi Terlambat Setor & Terlambat Lapor SPT • Terlambat bayar/setor sanksi administrasi bunga 2% sebulan, maksimum 24 bulan. • Terlambat lapor sanksi administrasi denda: - SPT Masa Rp 50.000,- /SPT - SPT Tahunan Rp 100.000,- /SPT Dalam hal tanggal jatuh tempo penyampaian laporan bertepatan dengan hari Libur, maka penyampaian laporan pajak wajib dilakukan paling lambat pada hari kerja sebelum tanggal jatuh tempo.

PEMBETULAN SPT Pasal 8 UU KUP 1 2 SPT telah diperiksa tetapi belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan oleh WP sebagaimana dimaksud dalam pasal .38 SPT Telah disampaikan • Ketentuan : • Dalam jangka waktu 2 th • Belum ada pemeriksaan • Menyampaikan pernyataan tertulis • Kurang bayar dilunasi • Sanksi bunga 2% sebulan dari • jumlah pajak yang kurang dibayar • Ketentuan : • Ketidakbenaran diungkapkan sendiri • Tidak akan dilakukan penyidikan • Kurang bayar dilunasi • Sanksi denda 2 kali jumlah pajak yang • kurang dibayar.

PEMBETULAN SPT Pasal 8 UU KUP 3 4 Jangka waktu pembetulan SPT telah berakhir Jangka waktu pembetulan SPT telah terakhir • Ketentuan : • Belum terbit SKP; • Ketidakbenaran diungkapkan sendiri; • Pajak yang masih harus dibayar menjadi lebih besar, atau • Rugi menjadi lebih kecil, atau • Harta menjadi lebih besar, atau • Modal menjadi lebih besar; • Sanksi kenaikan 50% dari pajak yang kurang bayar; • Kurang bayar dan sanksi dilunasi. • Ketentuan : • Belum diperiksa; • Menerima Keputusan Keberatan atau Putusan • Banding mengenai SKP tahun pajak sebelumnya • yang menyatakan rugi fiskal berbeda; • Pembetulan SPT dalam jangka waktu 3 bulan • setelah menerima Keputusan tersebut.

SURAT TAGIHAN PAJAK Sanksi bunga 2 % sebulan maks. 24 bulan ps. 14 (3) Denda 2 % X DPP ps. 14 (4) SURAT TAGIHAN PAJAK (STP) dapat diterbitkan dalam hal • Pengusaha tidak melaporkan • kegiatan usahanya untuk • dikukuhkan sebagai PKP; • Bukan PKP membuat FP; • PKP tidak membuat FP; • PKP membuat FP tidak lengkap • atau tidak tepat waktu. • PPh ps. 25 tidak atau • kurang dibayar ; • Terdapat pajak yang kurang dibayar • karena salah • tulis/salah hitung. Wajib pajak dikenakan sanksi administrasi berupa denda dan/atau bunga. Jangka waktu pelunasan STP = 30 hari setelah tanggal terbit.

WP ajukan permohonan pengembalian kelebihan pembayaran pajak; DJP lakukan pemeriksaan, dan harus terbitkan Surat Ketetapan Pajak paling lambat 12 bulan sejak surat permohonan diterima; Permohonan dianggap diterima bila setelah lewat jangka waktu 12 bulan DJP tidak memberi suatu keputusan, dan SKP LB harus diterbitkan dalam waktu paling lambat 1 bulan setelah jangka waktu 12 bulan tersebut berakhir; 4. WP diberi imbalan bunga sebesar 2% sebulan apabila SKP LB terlambat diterbitkan dalam jangka waktu 1 bulan tersebut diatas, dihitung sejak berakhirnya jangka waktu 1 bulan tersebut sampai dengan saat diterbitkan SKP LB. Tatacara dan Prosedur Restitusi( Pasal 17 UU KUP )

Jangka waktu dapat diperpendek menjadi METODE RESTITUSI PAJAK RESTITUSI PPh WP dengan Kriteria Tertentu Max 1 bulan Penelitian Diterbikan SK PPKP *) PPN Max 7 hari PPN max 1 bulan PPh max 3 bulan

TINDAK PIDANA DI PERPAJAKAN TINDAK PIDANA DI BIDANG PERPAJAKAN WP ALPA SENGAJA PENGULANGAN PERCOBAAN ALPA • Tidak menyampaikan SPT • Menyampaikan SPT tetapi isinya tidak benar, atau tidak lengkap atau melampirkan keterangan • yang isinya tidak benar sehingga menimbulkan kerugian pada pendapatan negara. Pidana kurungan paling lama 1(satu) tahun dan/atau denda paling tinggi 2 kali pajak terutang

KETERANGAN SENGAJA • Tidak mendaftarkan diri atau menyalahgunakan NPWP; • Tidak menyampaikan SPT; • Menyampaikan SPT tidak benar atau tidak lengkap; • Menolak untuk diperiksa; • Memperlihatkan pembukuan/pencatatan/dokumen lain yang dipalsukan; • Tidak menyelenggarakan pembukuan/pencatatan; • Tidak menyetor pajak yang telah dipungut. Pidana kurungan paling lama 6 (enam) tahun penjara dan denda paling tinggi 4 kali pajak terutang/kurang bayar. PENGULANGAN Belum lewat 1 tahun selesai menjalani pidana karena melakukan tindak pidana secara sengaja Pidana dilipatkan 2(dua). PERCOBAAN • Menyalahgunakan NPWP/NPPKP • Menyampaikan SPT tidak benar/tidak lengkap dalam hal pengajuan restitusi/kompensasi Pidana kurungan paling lama 2(dua) tahun dan denda paling tinggi 4 kali dari restitusi/kompensasi yang dimohon oleh WP.

KEBERATAN DAN BANDING Pemotongan/pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan. SKPKB SKPKBT SKPLB SKPN • Syarat pengajuan Surat Keberatan: • Tertulis dalam Bahasa Indonesia; • Mengemukakan jumlah pajak terhutang, jumlah dipotong/dipungut; • Alasan-alasan yang jelas, • Tidak menunda pembayaran; • Satu surat untuk 1 SKP; • Diajukan dalam jangka waktu 3 bulan sejak tanggal SKP KEBERATAN KEPUTUSAN DITOLAK DITERIMA BANDING PENGADILAN PAJAK-JAKARTA

SYARAT BANDING BANDING SYARAT • Tertulis; • Dalam bahasa Indonesia; • Alasan yang jelas; • Diajukan kapada Pengadilan Pajak Jakarta ; • Wajib Pajak setor 50% dari Pajak Terutang; • Tidak menunda kewajiban membayar pajak dan • pelaksanaan penagihan pajak. Diajukan dalam waktu 3 bulan sejak keputusan diterima, dilampiri salinan surat keputusan tersebut Apabila permohonan Banding diterima, kelebihan pembayaran dikembalikan dengan ditambah imbalan bunga sebesar 2 % sebulan untuk selama-lamanya 24 bulan.

GUGATAN SYARAT • Diajukan kepada Pengadilan Pajak; • Tertulis dalam Bahasa Indonesia; • Terhadap 1 pelaksanaan penagihan atau • 1 keputusan, diajukan 1 Surat Gugatan. Diajukan dalam waktu 14 hari sejak tanggal pelaksanaan penagihan (selain SKP). • Penundaan penagihan pajak selama gugatan • dikabulkan hanya apabila terdapat keadaan yang sangat mendesak yang mengakibatkan kepentingan penggugat sangat dirugikan jika pelaksanaan penagihan pajak yang digugat itu dilaksanakan. • dapat diajukan sekaligus dalam Gugatan dan dapat diputus terlebih dahulu dari pokok sengketanya.

MEKANISME PENAGIHAN PAJAK Jk. waktu pelunasan 30 hari sejak tanggal surat. STP SKP KB SKP KBT Jk. waktu 21 hari sejak tanggal surat. Surat Tegoran Jk. waktu 2 X 24 jam sejak tanggal surat. Surat Paksa Keberatan Dan Banding Surat Sita Pelelangan