Download

1 / 3

30 likes | 231 Views

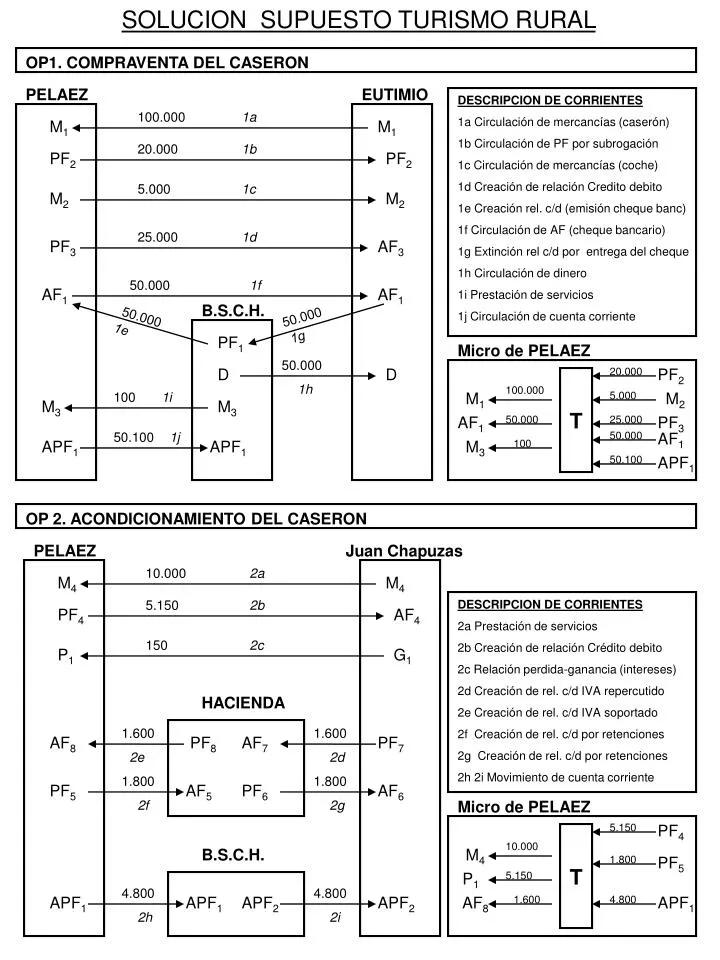

SOLUCION SUPUESTO TURISMO RURAL. OP1. COMPRAVENTA DEL CASERON. PELAEZ. EUTIMIO. DESCRIPCION DE CORRIENTES 1a Circulación de mercancías (caserón) 1b Circulación de PF por subrogación 1c Circulación de mercancías (coche) 1d Creación de relación Credito debito

E N D

SOLUCION SUPUESTO TURISMO RURAL OP1. COMPRAVENTA DEL CASERON PELAEZ EUTIMIO DESCRIPCION DE CORRIENTES 1a Circulación de mercancías (caserón) 1b Circulación de PF por subrogación 1c Circulación de mercancías (coche) 1d Creación de relación Credito debito 1e Creación rel. c/d (emisión cheque banc) 1f Circulación de AF (cheque bancario) 1g Extinción rel c/d por entrega del cheque 1h Circulación de dinero 1i Prestación de servicios 1j Circulación de cuenta corriente 100.000 1a M1 M1 20.000 1b PF2 PF2 5.000 1c M2 M2 25.000 1d PF3 AF3 50.000 1f AF1 AF1 B.S.C.H. 50.000 50.000 1e 1g PF1 Micro de PELAEZ 50.000 D D 20.000 PF2 1h 100.000 100 1i M1 5.000 M2 M3 M3 T AF1 50.000 25.000 PF3 50.100 1j 50.000 AF1 APF1 APF1 M3 100 50.100 APF1 OP 2. ACONDICIONAMIENTO DEL CASERON PELAEZ Juan Chapuzas 10.000 2a M4 M4 5.150 2b DESCRIPCION DE CORRIENTES 2a Prestación de servicios 2b Creación de relación Crédito debito 2c Relación perdida-ganancia (intereses) 2d Creación de rel. c/d IVA repercutido 2e Creación de rel. c/d IVA soportado 2f Creación de rel. c/d por retenciones 2g Creación de rel. c/d por retenciones 2h 2i Movimiento de cuenta corriente PF4 AF4 150 2c P1 G1 HACIENDA 1.600 1.600 AF8 PF8 AF7 PF7 2e 2d 1.800 1.800 PF5 AF5 PF6 AF6 2f 2g Micro de PELAEZ 5.150 PF4 10.000 B.S.C.H. M4 1.800 PF5 T P1 5.150 4.800 4.800 APF1 APF1 APF2 APF2 AF8 1.600 4.800 APF1 2h 2i

OP 3. ADQUISICION DE PRODUCTOS EN EROSKI PELAEZ MACRO 5.000 3a M5 M5 DESCRIPCION DE CORRIENTES 3a 3b Circulación de mercancías 3c Relación perdida-ganancia (regalo) 3d Creación de rel. c/d IVA repercutido 3e Creación de rel. c/d IVA soportado 3f Prestación de servicios 3g Creación de rel. c/d 3h 3i Movimiento de cuenta corriente 100 3b M6 M6 100 3c G2 P1 HACIENDA 800 800 AF8 PF8 AF9 PF9 3e 3d VISA 5.800 116 PF10 AF10 M7 M7 Micro de PELAEZ 3g 3f APF3 5.000 M5 3h 5.684 5.800 PF10 100 T M6 5.684 APF3 APF4 APF4 100 G2 3i AF8 800 B. POPULAR OP 4. OPERACIÓN DE NOMINA PELAEZ TRABAJ. DESCRIPCION DE CORRIENTES 4a Prestación de servicios (trabajo) 4b 4c Creación de rel. c/d por retenciones 4d 4f Relación Pérdida/gan. (cuotas SS) 4e Creación de rel. c/d 4g, 4h, 4g, 4m Circulación de cheque 4i, 4f, 4n Movimiento de cuenta corriente de compensación del cheque 4j Prestación de servicios bancarios 3.000 4a M7 M7 HACIENDA 600 600 PF5 AF5 PF11 AF11 4b 4c SEG SOCIAL 1.180 180 PF12 AF12 G3 P3 4e 4d 1.000 P4 G4 4f 2.220 APF´1 APF´1 4g CAJAMADRID 2.200 4h Micro de PELAEZ APF´1 2120 4i APF3 APF3 600 PF5 100 3.000 M7 APF4 M8 M8 4k 4j 1.180 PF12 2.220 4l 2.220 1.000 2.220 APF´1 T P4 4m 2.220 APF´1 2.220 APF1 B.S.C.H. APF´1 2.220 4n 2.220 APF4 APF1 APF1

OP 4.b LIQUIDACION LA SEGURIDAD SOCIAL PELAEZ SEG. SOC. DESCRIPCION DE CORRIENTES 4ñ Extinción relación c/d por pago 4o 4 p Movimiento de cuenta corriente 1.180 3a PF12 AF12 Micro de PELAEZ B.S.C.H. 1.180 1.180 APF1 APF1 APF5 APF5 5.000 PF12 T 5.800 APF1 3e 3d OP 5. FACTURACION DE SERVICIOS PELAEZ CLIENTES DESCRIPCION DE CORRIENTES 5a Prestación de servicios 5b 5g Creación de rel. c/d por IVA Reper. 5c Relación Pérdida/ganancia por IVA 5d Circulación de dinero 5e Prestación de sercios 5f Creación rel. c/d por IVA soportado 5h Creación relación c/d 12.000 5a M9 M9 H.P. 1.920 1.920 PF13 AF13 G5 P5 5b 5c 160 AF14 AF8 PF8 5f 160 5g 12.760 AF15 PF15 PF14 Micro de PELAEZ 5h 1.000 13.920 M4 M4 D D 1.000 M4 5e 5d 1.920 PF13 RURALOCIO 160 T AF8 12.000 M9 AF15 12.760 OP 6. OPERACIONES DE PRODUCCION Coste adquisición caserón Producción de servicios alojamiento 100.000 375 M1 M´1 T 110.000 M´1 10.000 M5 M4 2.500 6.975 M´1 T M6 50 También se puede incluir la comisión bancaria M7 3000 P4 1000 En el coste de producción podrían haberse incluido también las comisiones cobradas por los distintos intermediarios (bancos, Ruralocio, etc) . El excedente, sin descontar intereses será: EX = 12.000 –6975 –100 –1000 = 3.925 de beneficio M10 150