Download

1 / 5

60 likes | 337 Views

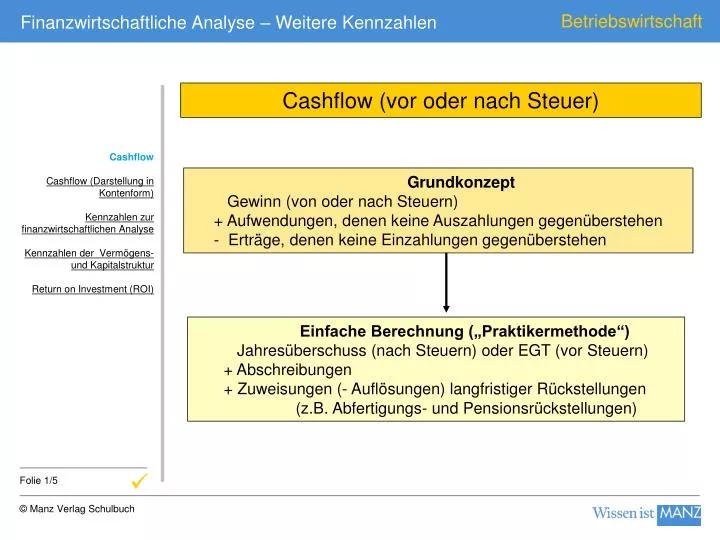

Cashflow (vor oder nach Steuer). Cashflow Cashflow (Darstellung in Kontenform) Kennzahlen zur finanzwirtschaftlichen Analyse Kennzahlen der Vermögens- und Kapitalstruktur Return on Investment (ROI ). Grundkonzept Gewinn (von oder nach Steuern)

E N D

Cashflow (vor oder nach Steuer) • Cashflow • Cashflow (Darstellung in Kontenform) • Kennzahlen zur finanzwirtschaftlichen Analyse • Kennzahlen der Vermögens- und Kapitalstruktur • Return on Investment (ROI) Grundkonzept Gewinn (von oder nach Steuern) + Aufwendungen, denen keine Auszahlungen gegenüberstehen - Erträge, denen keine Einzahlungen gegenüberstehen Einfache Berechnung („Praktikermethode“) Jahresüberschuss (nach Steuern) oder EGT (vor Steuern) + Abschreibungen + Zuweisungen (- Auflösungen) langfristiger Rückstellungen (z.B. Abfertigungs- und Pensionsrückstellungen) ü

Cashflow Cashflow Darstellung GuV-Rechnung Aufwand (ohne Abschreibungen und Zuweisungen zu langfristigen Rückstellungen) = ungefähr gleich Baraufwand?? Ertäge (= ungefähr gleich Barerträgen??) Aufwand • Cashflow • Cashflow (Darstellung in Kontenform) • Kennzahlen zur finanzwirtschaftlichen Analyse • Kennzahlen der Vermögens- und Kapitalstruktur • Return on Investment (ROI) Abschreibungen Veränderung der langfristigen Rück- stellungen (Zuweisung –Auflösung) Jahresüberschuss für den Cashflow (Jahresüberschuss nach Steuern) für Steuern (bei Kapitalgesellschaften bereits abgezogen) kann verwendet werden für: Investitionen Gewinnausschüttung Schuldentilgung Ansparung von Kapital ü

Kennzahlen zur finanzwirtschaftlichen Analyse • Cashflow • Cashflow (Darstellung in Kontenform) • Kennzahlen zur finanzwirtschaftlichen Analyse • Kennzahlen der Vermögens- und Kapitalstruktur • Return on Investment (ROI) Kennzahlen der Vermögens- und Kapitalstruktur Kennzahlen zur Beurteilung der Finanzlage Kennzahlen zur Beurteilung derErtragslage - Eigenkapitalquote - Anlagenintensität - Intensität des Umlauf- vermögens - Verschuldungsgrad - Fremdkapitalstruktur - Anlagendeckung - Cashflow-Quote - Entschuldungsdauer -Zinsendeckung - Liquidität - Working Capital - Selbstfinanzierungsgrad der Investitionen - Gesamtkapitalrentabilität - Umsatzgewinnrate) - Eigenkapitalrentabilität - Return on Investment (ROI) ü

Übersicht Vermögensstruktur EK : AV („Anlagendeckung“) • Cashflow • Cashflow (Darstellung in Kontenform) • Kennzahlen zur finanzwirtschaftlichen Analyse • Kennzahlen der Vermögens- und Kapitalstruktur • Return on Investment (ROI) Bilanz Eigenkapital (AV) Anlagevermögen (AV) AV : GV(„Anlagenintensität“) EK : GK („Eigenkapitalanteil“) Fremdkapital (AV) Umlaufvermögen (UV) UV : GV(„Intensität desUmlaufvermögens“) FK : GK („Fremdkapitalanteil“) = Gesamtkapital (GK) = Gesamtvermögen (GV) Kennzahlen der Kapitalstruktur Kennzahlen der Vermögensstruktur ü

Return on Investment (ROI) • Cashflow • Cashflow (Darstellung in Kontenform) • Kennzahlen zur finanzwirtschaftlichen Analyse • Kennzahlen der Vermögens- und Kapitalstruktur • Return on Investment (ROI) Vermögensumschlagshäufigkeit Umsatzrentablität x Gesamt-vermögen Umsatz (Betriebs-leistung) EGT Umsatz (Betriebs-leistung) : : betrieb-liche Erträge betrieb-liche Aufwände Anlage-vermögen Umlauf-vermögen - + Absatzmenge Preis x ü