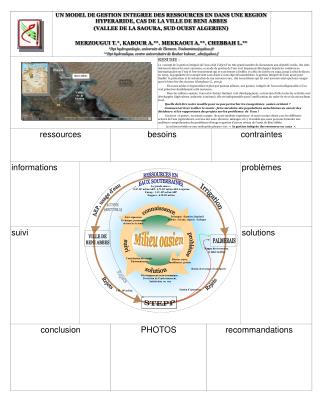

Download

1 / 13

130 likes | 418 Views

Capitolo 1. Beni pubblici. I beni pubblici. Hanno le seguenti caratteristiche:. non sono stabiliti diritti di proprietà. spesso non esiste un mercato attivo. L’aspetto economico di stima è il. valore d’uso sociale. somma delle utilità che i soggetti di una collettività possono fruire.

E N D

Capitolo 1 Beni pubblici

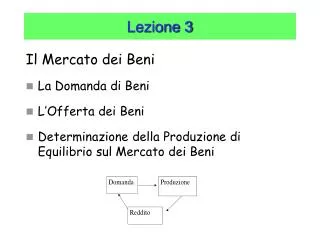

I beni pubblici Hanno le seguenti caratteristiche: non sono stabiliti diritti di proprietà spesso non esiste un mercato attivo L’aspetto economico di stima è il valore d’uso sociale somma delle utilità che i soggetti di una collettività possono fruire Il valore dei beni pubblici risente delle esternalità effetti negativi o positivi sui beni pubblici di comportamenti individuali di produzione o di consumo I beni pubblici si possono valutare: su base monetaria analisi costi-benefici (ACB) su base non monetaria valutazione d’impatto ambientale (VIA) su base monetaria e non monetaria valutazione multicriteri

Metodologie di stima Metodi monetari Metodi non monetari diretti indiretti Valore d’uso sociale costi di viaggio disponibilità a pagare prezzi edonici ACB VIA

L’ACB operatore privato operatore pubblico analisi finanziaria analisi economica massimo profitto massimo benessere sociale

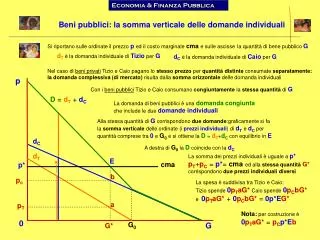

Per l’operatore pubblico: Benefici e costi i prezzi ombra rappresentano il punto di vista della collettività (in genere i prezzi sul mercato mondiale). I prezzi sono al netto da ogni imposta (IVA ecc.) si devono considerare i benefici e i costi “esterni” al progetto si devono considerare i “costi-opportunità” Si devono considerare i seguenti aspetti critici della valutazione: i costi e i benefici sono difficilmente quantificabili monetariamente la scarsa o difficile partecipazione del pubblico nella quantificazione dei benefici e dei costi che riceve dalle opere i costi e i benefici a lungo termine Il saggio di sconto Per attualizzare i costi e i benefici i saggio deve rappresentare il punto di vista della collettività che, rispetto a un operatore privato, preferisce benefici futuri a consumi attuali. Quindi il saggio di sconto avrà valori tendenzialmente inferiori a quelli del mercato dei capitali

Criteri di giudizio dell’ACB: VAN Il miglioramento è conveniente se la differenza tra i benefici (B) e costi (C) attualizzati è maggiore di zero

Criteri di giudizio dell’ACB: SRI Il miglioramento è conveniente se il saggio di rendimento interno (SRI) rende uguali i benefici e i costi attualizzati e quindi rende il VAN = 0:

direttiva comunitaria 85/337/CEE del 27.6.1985 VIA: grandi opere e opere minori grandi opere opere minori DPCM del 10 agosto 1988 (progetti che devono essere assoggettati alla VIA) DPR 12 aprile 1996 DPCM del 27 dicembre 1988 (modalità di redazione dello studio impatto ambientale) I soggetti della VIA: il committente o l’autorità proponente l’autorità competente la comunità interessata

VIA: i quadri di riferimento quadro di riferimento programmatico descrizione del progetto in relazione agli stati di attuazione degli strumenti di pianificazione di settore e territoriali nei quali è inquadrabile il progetto stesso coerenza del progetto con gli obiettivi perseguiti dagli strumenti pianificatori (il Piano territoriale di coordinamento, il Piano di bacino, il Piano paesistico, il Piano regolatore comunale ecc.) tempi di attuazione dell’intervento e delle eventuali infrastrutture a servizio e complementari quadro di riferimento progettuale tecniche che si intendono adottare per la realizzazione del progetto e quelle previste per il funzionamento dell’opera, minimizzando gli effetti negativi sull’ambiente quadro di riferimento ambientale analisi degli impatti che tutti i possibili effetti dell’opera potranno provocare sulle componenti ambientali: Vegetazione, flora, fauna Paesaggio Atmosfera Ecosistemi Suolo e sottosuolo Ambiente idrico Rumore e vibrazioni Radiazioni ionizzanti e non Salute pubblica

Individuazione degli impatti Liste di controllo (checklists) funzione semplicemente segnaletica ed enumerativa semplici, descrittive, con scale di misurazione ecc. I grafi rappresentazione delle relazioni tra le azioni proposte e i possibili effetti ambientali concatenati Le matrici tabelle a doppia entrata: in un asse della tabella si descrivono le azioni del progetto, il secondo asse elenca le componenti ambientali interessate L’incrocio tra ciascuna riga e ciascuna colonna individua una casella in cui segnare la presenza o meno di un potenziale impatto (matrice di identificazione degli impatti) o in cui riportare la misura dell’impatto (matrice di valutazione degli impatti)

Misurazione degli impatti Indicatori ambientali valori-spia misurati o definiti mediante un punteggio che individuino la qualità di un fattore ambientale (BOD5, pH, IBE, LIM ecc.) Indicatore descrittivi non rapportabili a una scala di misura, ma eventualmente confrontabili tra loro e suscettibili di un giudizio qualitativo (positivo-negativo, sufficiente-insufficiente ecc.) Indicatore numerici un dato frutto di una precisa rilevazione, di un calcolo matematico o statistico o di una stima

La fase finale Il giudizio sul progetto è del tipo: sì-no, positivo-negativo Il giudizio deriva essenzialmente da l’aggregazione degli impatti è possibile in tal modo individuare zone o aspetti del progetto che possono portare a un giudizio negativo Il giudizio finale compete all’autorità pubblica, sentita la comunità interessata. La decisione è in buona parte di tipo politico: gli organismi amministrativi eletti devono giudicare, nel contesto della normativa generale, se gli impatti si possono considerare accettabili per la comunità, anche nella prospettiva di eventuali effetti positivi e negativi nel lungo periodo.

Capitolo 1 FINEBeni pubblici