Download

1 / 42

440 likes | 717 Views

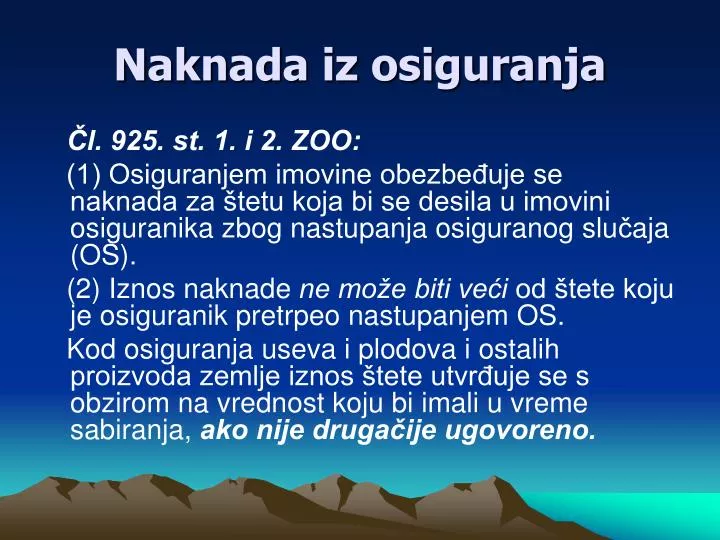

Naknada i z osiguranja. Čl. 925. st. 1. i 2. ZOO: (1) Osiguranjem imovine obezbeđuje se naknada za štetu koja bi se desila u imovini osiguranika zbog nastupanja osiguranog slu č aja (OS). (2) Iznos naknade ne može biti veći od štete koju je osiguranik pretrpeo nastupanjem OS.

E N D

Naknada iz osiguranja Čl. 925. st. 1. i 2. ZOO: (1) Osiguranjem imovine obezbeđuje se naknada za štetu koja bi se desila u imovini osiguranika zbog nastupanja osiguranog slučaja (OS). (2) Iznos naknade ne može biti veći od štete koju je osiguranik pretrpeo nastupanjem OS. Kod osiguranja useva i plodova i ostalih proizvoda zemlje iznos štete utvrđuje se s obzirom na vrednost koju bi imali u vreme sabiranja, ako nije drugačije ugovoreno.

I. Princip obeštećenja 1. Cilj osiguranja imovine je naknada štete koju je pretrpeo osiguranik (stvarna šteta i izmakla dobit). 2. Imperativna zakonska odredba da naknada koju duguje osiguravač ne može da pređe iznos vrednosti osigurane stvari, odnosno vrednosti osiguranog interesa primenjuje se na sva imovinska osiguranja (osiguranje stvari, osiguranje finansijskih gubitaka i osiguranje građanske odgovornosti).

3. Cilj principa obeštećenja a) Izbegavanje zloupotrebe namernim prouzrokovanjem štete. b) Izbegavanje da kod rizika koji nastaju nezavisno od volje osiguranika (poplava, oluja, grad) osiguranje bude izvor neopravdane koristi.

4. Princip obeštećenja kod totalne i delimične štete. a) Naknada totalne štete ne može biti veća od vrednosti stvari (npr. ako je u saobraćajnoj nezgodi uništeno staro vozilo ne može naknada iz osiguranja biti u iznosu vrednosti novog vozila). b) Naknada delimične štete ne može biti veća od troškova otklanjanja posledica štete (npr. troškovi opravke oštećene stvari). Ako su troškovi veći od vrednosti stvari šteta se rešava kao totalna.

5. Naknada stvarne štete i izmakle dobiti a) Stvarna šteta (damnum emergens) je pokrivena osiguranjem pod uslovom da se ne radi o šteti koja je posebnim odredbama ugovora isključena (npr. oštećenje ili uništenje stvari u toku ratnih dejstava, namere, dejstva nuklearne energije i dr.). b) Izmakla dobit (lucrum cesans) je pokrivena osiguranjem ako je to posebno ugovoreno, osim kod osiguranja koja za predmet imaju izmaklu dobit (šomažno osiguranje, osiguranje useva, finansijskih gubitaka zbog izmakle dobiti i dr.)

II. Elementi od značaja za utvrđivanje naknade štete koja je pokrivena osiguranjem Visina naknada štete koja je pokrivena osiguranjem zavisi od: 1. vrednosti osigurane stvari 2. visine prouzrokovane štete 3. sume osiguranja

1. Vrednost osigurane stvari Iz osiguranja se ne može dobiti više od vrednosti osigurane stvari, odnosno vrednosti osiguranog imovinskog gubitka. Vrednost stvari utiče na određivanje visine sume osiguranja. U ugovoru o osiguranju se predviđa na koju je vrednost stvar osigurana.

Vrednost osigurane stvari zavisi od toga a) u koje vreme se utvrđuje, a) u kom mestu se utvrđuje a) na koji način se utvrđuje ( pomoću kojih kriterijuma).

a) Vrednost stvari se utvrđuje kako je ugovoreno i to: - u momentu zaključenja ugovora - u momentu ostvarenja rizika (nastanka OS) - u momentu utvrđivanja štete (npr. nabavna cena novog vozila na dan utvrđivanja štete) - u momentu obeštećenja (na dan donošenja odluke o zahtevu za naknadu štete. Od dana utvrđivanja štete do donošenja odluke može da prođe neko vreme).

b) Mesto u kome se određuje vrednost stvari može biti: - mesto u kome se stvari nalaze (nepokretnosti) - mesto boravišta osiguranika - mesto u kome se stvar može kupiti ili popraviti - mesto gde je roba ukrcana- mesto gde je roba iskrcana

c) Način na koji se određuje vrednost stvari: - tržišna cena (nabavna ili prodajna cena) - upotrebna vrednost - deklarisana (prijavljena) vrednost - ugovorena (taksirana) - nabavna cena novih stvari

- Tržišna vrednost- Ova vrednost se ugovora kod osiguranja stvari koje su namenjene tržištu. Od svojstva lica koje se pojavljuje na tržištu zavisi da li će se ugovoriti vrednost po kojoj se stvar proizvodi, prodaje ili kupuje (npr. kada se osigurava roba na zalihama uzima se najčešće njihova prodajna cena koja se može postići na dan OS. Može se ugovoriti i cena koja je unapred ugovorena sa kupcem ili pak, proizvidna cena).

Tržišna vrednost osigurane stvari se određuje s obzirom na tržišnu vrednost stvari koja ima ista svojstva kao osigurana stvar i u sličnom je stanju. Kod osiguranika koji se bave prometom robe ne uzima se u obzir kupovna cena osigurane stvari, već kupovna cena po kojoj se roba može nabaviti u momentu OS.

-Upotrebna vrednost- Koristi se za utvrđivanje vrednosti stvari (pokretnih i nepokretnih) koje nisu namenjene tržištu već služe za ličnu upotrebu osiguranika. Nepokretne stvari – vrednost izgradnje uništene nepokretnosti utvrđuje se prema cenama izgradnje novog objekta u mestu gde se nalazi uz odbitak procenjene istrošenosti.

Pokretne stvari – vrednost koja je potrebna za kupovinu uništenih stvari utvrđuje se prema cenama takve nove stvari na tržištu u momentu OS uz odbitak amortizacije. Amortizacija se utvrđuje na način utvrđen uslovima osiguranja (npr. u kasko osiguranju vozila uzima se u obzir starost vozila, pređeni kilometri, opšte stanje vozila). Ako vrednost nove stvari ne može da se utvrdi može se uzeti kao merodavna vrednost za naknadu tržišna vrednost stvari.

-Deklarisana(prijavljena) vrednost- Radi se o vrednosti stvari koju sam osiguranik prijavljuje. Osiguranik dokazuje koja je vrednost stvari na dan OS jer deklarisana vrednost ne mora da odgovara stvarnoj vrednosti. Prema deklarisanoj vednosti određuje se suma osiguranja. /tako se npr. zaključuje osiguranje robe izlagača na sajmovima/.

-Taksirana vrednost- Ovu vrednost utvrđuju zajedno UO i osiguravač. Koristi se kod osiguranja stvari kod kojih je teško utvrditi tržišnu vrednost jer imaju posebnu vrednost za svog vlasnika (umetniki predmeti,zbirke, nakit i dr.). Ugovorena vrednost služi kao pretpostavka vrednosti uništene stvari. Osiguravač može da dokazuje da je ugovorena vrednost znatno iznad stvarne vrednosti (čl. 925. s. 6 ZOO).

-Nova vrednost- Naknada se određuje prema vrednosti nove stvari bez odbitka amortizacije. U nekim osiguranjima je moguća samo ovakva naknada (osiguranje stakla od loma, robe u hladnjačama). Može se ugovoriti naknada delimične štete na novu vrednost (npr. ne odbija se amortizacija kada se ugrade novi delovi prilikom opravke oštećene stvari). Za osiguranje na novu vrednost plaća se veća premija.

2. Visina prouzrokovane štete Naknada iz osiguranja je određena vrstom i visinom prouzrokovane štete. U svakom konkretnom slučaju se utvrđuje visina nastale štete. Kada se radi o većim štetama angažuju se stručnjaci posebne struke (građevinski inženjeri kod štete na građevinskim objektima, mašinski inženjeri kod šteta usled loma mašina i dr.) Kod procene visine štete pokrivene osiguranjem od građanske odgovornosti primenjuju se pravila građanskog prava. Izmakla dobit se takođe procenjuje prema pravilima građanskig prava. Osiguranjem je pokrivena dobit koja bi bez osiguranog slučaja zaista nastala.

3. Suma osiguranja Naknada iz osiguranja može iznositi najviše do sume osiguranja. Ako suma osiguranja nije naznačena smatra se da je osiguranje zaključeno na stvarnu vrednost osigurane stvari odnosno punu vrednost osiguranog imovinskog interesa. Obaveza osiguravača može biti iznad sume osiguranja radi pokrića troškova spasavanja i sprečavanja OS (čl. 926. ZOO).

U osiguranju od građanske odgovornosti suma osiguranja se utvrđuje u ugovoru po izboru UO. Visina sume se utvrđuje na osnovu pretpostavke o visini štete koja nekome može da se nanese. Ona ne zavisi od vrednosti stvari jer to u ovom osiguranju nije moguće (rizik odgovornosti ugrožava imovinu UO kao takvu a ne neku određenu stvar). Osiguranje može biti i neograničeno. Osiguravač u ovom osiguranju pokriva troškove spora o osiguranikovoj odgovornosti (pravna zaštita) ali u granicama sume osiguranja (čl. 940. ZOO).

III. Procenjivanje i isplata naknade iz osiguranja 1. Oblik naknade a) Naknada u novcu Po pravilu osiguravač isplaćuje naknadu u novcu, izuzetnu u naturi. Naknada se može isplatiti u dinarima ili devizama u saglasnosti sa odgovrajućim propisima (u ugovore se može uneti tzv. devizna klauzula. Dozvoljeno je plaćanje naknade u devizama ako se i premija plaća u devizama.)

b) Naknada u naturi Retko se sreće u praksi osim kod nekih osiguranja (npr. osiguranja stakla, osiguranja motornih vozila kada osiguravač uplati cenu za nabavku novog vozila, ili isporuči osiguraniku drugo vozilo). Naknada u naturi je pravo osiguravača, a ne njegova obaveza. On u svakom konkretnom slučaju može da odluči da li će isplatiti štetu u novcu ili naturi. Ako ima svoju servisnu radionicu npr. njemu više odgovara da se vozilo opravi nego da isplati novčani iznos potreban za opravku.

2. Napuštaj (abandon) Opšte je pravilo u osiguranju da oštećena stvar posle nastanka OS ostaje osiguraniku. Može se ugovoriti da osiguranik stvar prepusti osiguravaču i da od njega zahteva punu sumu osiguranja (to se najčešće prihvata u transportnim osiguranjima).

3. Vrednost ostatka Totalna šteta se obračunava se prema vrednosti stvari koja se potom umanjuje za vrednost ostatka. Ako ostaci nemaju vrednost naknada se ne može umanjiti.

Kada se radi o delimičnoj šteti naknada se utvrđuje na na dva načina: 1. na osnovu vrednosti nužnih troškova opravke stvari i 2. na osnovu vrednosti cele stvari uz odbijanje od te vrednosti vrednost koja ostaje posle OS. U praksi naših osiguravača pokrivaju se troškovi opravke (na osnovu računa o kupovini delova i pruženih usluga ili predračuna troškova). Po pravilu se odbija amortizacija i vrednost ostatka.

4. Poboljšanje oštećene stvari posle opravke Osiguravač ne može da odbije od naknade vrednost poboljšanja stvari, osim ako prelazi okvire normalnog poboljšanja što se utvrđuje u svakom konkretnom slučaju.

5. Smanjenje prometne vrednosti Osiguravač po pravilu ne uvećava naknadu za iznos smanjene tržišne vrednosti vozila posle opravke. Međutim, u osiguranju građanske odgovornosti osiguravač oštećenom priznaje i ovu štetu jer se na obeštećenje trećih lica primenjuju propisi o građanskoj odgovornosti, a ne uslovi osiguranja.

IV. Više OS u periodu osiguranja i naknada iz osiguranja Osiguranjem su pokriveni svi osigurani slučajevi nastali u periodu osiguranja, suma osiguranja se ne smanjuje posle svake isplate naknade. U opštim uslovima za osiguranje građanske odgovornosti predviđa se da jedan osigurani slučaj predstavljaju sve štete koje su posledica istog uzroka (serijske štete). Ovo ograničenje je uneto jer se u praksi svaka šteta smatrala jednim OS što obavezu osiguravača čini nepodnošljivom, posebno kada su po jednom OS predviđene velike sume.

V. Učešće osiguranika u šteti (franšiza) 1. Apsolutna (odbitna) franšiza: osiguranik snosi uvek deo štete. 2. Integralna franšiza: osiguranik snosi deo štete samo onda kada je nastala šteta niža od ugovorenog iznosa. Odbitna i integralna franšiza izražene su u apsolutnom iznosu i zovu se još i fiksna franšiza. Treći oblik franšize je proporcionalna. Osiguranik učestvuje u šteti u ugovorenom procentu od iznosa štete (5%; 10%; 20%). Procenat učešća je veći što je rizik veći: npr. rizik zagađivanja životne sredine; proizvodi sa nedostatkom; nuklearni rizici i dr). Moguć je otkup franšize.

VI. Nadosiguranje (čl. 932. ZOO) 1. Pojam i vrste nadosiguranja Nadosiguranje postoji kada suma osiguranja premašuje vrednost osigurane stvari. Savesno nadosiguranje: npr. kada UO nije znao pravu vrednost stvari ili se vrednost stvari u toku trajanja osiguranja smanjila.

Nesavesno nadosiguranje:UO namerno zaključi osiguranje na veću vrednost da bi ostvario naknadu veću od vrednosti stvari. 2. Posledice nadosiguranja a) Savesno nadosiguranje : ugovor ostaje na snazi, suma osiguranja se smanjuje do stvarne vrednosti osigurane stvari (i premija se srazmerno smanjuje). Smanjenje ima dejstvo za budućnost pa osiguravaču ostaje premija koju je naplatio i premija za tekući period osiguranja jer se smanjenje sprovodi za naredni period osiguranja.

b) Nesavesno nadosiguranje: ugovor o osiguranju je ništav, osiguranik ne može zahtevati naknadu iz osiguranja, ako je dobio naknadu mora da je vrati. Osiguravač ima pravo da zadrži već uplaćene premije i da zahteva plaćanje premije za tekući period. U praksi osiguranja osiguravači retko zahtevaju poništenje ugovora ( osiguranik ne može da zahteva više od vrednosti stvari, a plaćanmje veće premije smatra se već dovoljnom sankcijom).

Podosiguranje VII. Podosiguranje 1. Pojam i posledice podosiguranja Podosiguranje postoji kada je suma osiguranja manja od vrednost osigurane stvari. Kod takvog osiguranja iznos naknade koju duguje osiguravač se smanjuje srazmerno, osim ako nije drugačije ugovoreno (primena pravila proporcionalnosti). Kada je šteta totalna naknađuje se do sume osiguranja. Do podosiguranja može doći i u toku trajanja osiguranja kada se vrednost stvari poveća.

2. Odstupanje od pravila proporcionalnosti a) klauzula tolerancije b) klauzule o isključenju načela proporcionalnosti c) osiguranje “najveće vrednosti” d) osiguranje “na prvi rizik” e) osiguranje na bazi faktora podosiguranja f) flotantno osiguranje

Subrogacija I. Pojam i cilj subrogacije Osiguravač ima pravo da, pošto isplati naknadu iz osiguranja svom osiguraniku (ili trećem licu u osiguranju građanske odgovornosti), podnese regresni zahtev od lica koje je odgovorno za štetu (kod osiguranja od građanske odgovornosti to je solidarni dužnik). Cilj prava na subrogaciju je da se očuva načelo obeštećenja i da štetnik odgovara za štetu koju je prouzrokovao.

II. Uslovi za subrogaciju 1. Isplata naknade naknade iz osiguranja osiguraniku (ili trećem licu) • 2. Postojanje prava osiguranika na naknadu štete od odgovornog lica

III. Dejstva subrogacije 1. Osiguravač stiče pravo na subrogaciju čim je isplatio naknadu svom osiguraniku. 2. Na osiguravača pralaze sva prava koja osiguranik ima prema odgovornom licu. 3. Odgovorno lice može da istakne sve prigovore koje ima prema osiguraniku koji su mogli da se istaknu u momentu plaćanja naknade iz osiguranja (npr. zastarelost, podeljena odgovornost).

4. Regresni zahtev osiguravača zastareva u roku u kome zastareva i odštetni zahtev osiguranika prema trećem odgovornom licu. Rok zastarelosti je tri godine od saznanja za štetu i učinioca. Ako je šteta prouzrokovana krivičnim delom regresni zahte zastareva kad istekne vreme određeno za zastarelost krivičnog gonjenja (jer u tom roku zastareva i pravo osiguranika prema odgovornom licu).

IV.Obim subrogacije Osiguravač može da zahteva samo iznos koji je platio osiguraniku i to do iznosa koji odgovorno lice duguje osiguraniku. Ako naknada iz osiguranja nije pokrila celokupnu štetu osiguranika ovaj može da se za razliku obrati odgovornom licu pre osiguravača.

V. Odstupanje od subrogacije Osiguravač nema pravo na subrogaciju prema licima koja su u bliskom srodničkom ili ekonomskom odnosu sa osiguranikom (lice u srodstvu u pravoj liniji sa osiguranikom; lice za čije postupke osiguranik odgovara; lice koje sa osiguranikom živi u istom domaćinstvu; lice koje je radnik osiguranika), osim ako su ova lica štetu prouzrokovala namerno. Međutim, ako ova lica imaju osiguranje od građanske odgovornosti osiguravača može da se regresira od njihovog osiguravača.

VI. Ometanje prava subrogacije Ako osiguranik svojom krivicom u celini ili delom onemogući ostvarenje prava osiguravača na subrogaciju ovaj se u odgovarajućoj meri oslobađa svoje obaveze prema osiguraniku.