Download

1 / 13

130 likes | 309 Views

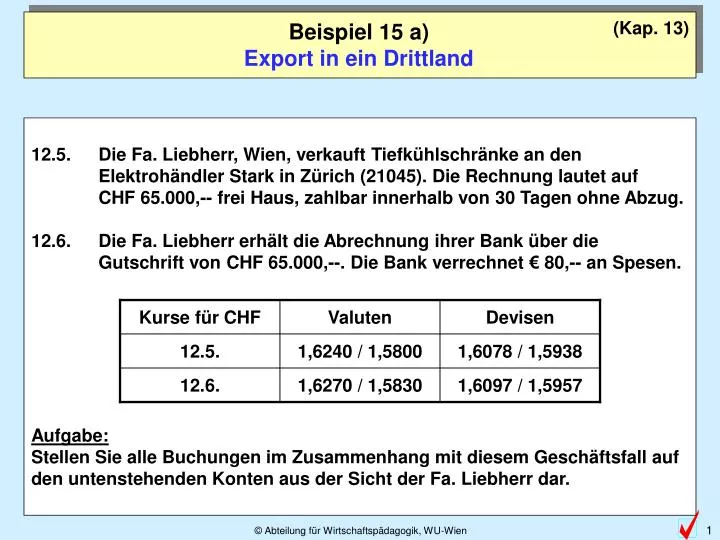

12.5. Die Fa. Liebherr, Wien, verkauft Tiefkühlschränke an den Elektrohändler Stark in Zürich (21045). Die Rechnung lautet auf CHF 65.000,-- frei Haus, zahlbar innerhalb von 30 Tagen ohne Abzug.

E N D

12.5. Die Fa. Liebherr, Wien, verkauft Tiefkühlschränke an den Elektrohändler Stark in Zürich (21045). Die Rechnung lautet auf CHF 65.000,-- frei Haus, zahlbar innerhalb von 30 Tagen ohne Abzug. 12.6. Die Fa. Liebherr erhält die Abrechnung ihrer Bank über die Gutschrift von CHF 65.000,--. Die Bank verrechnet € 80,-- an Spesen. Aufgabe: Stellen Sie alle Buchungen im Zusammenhang mit diesem Geschäftsfall auf den untenstehenden Konten aus der Sicht der Fa. Liebherr dar. Kurse für CHF Valuten Devisen 12.5. 1,6240 / 1,5800 1,6078 / 1,5938 12.6. 1,6270 / 1,5830 1,6097 / 1,5957 (Kap. 13) Beispiel 15 a)Export in ein Drittland

Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben 1,6078 BSP 15 a): Export in ein Drittland 12.5. Verkauf von Tiefkühlschränken um CHF 65.000,-- 21045 Stark (Zürich) 2800 Bank Div. 8.700 4030 12.5. 40.427,91 4030 Exporterlöse 12.5. 21045 40.427,91 Export ust.-befreit Kurse für CHF Valuten Devisen 12.5. 1,6240 / 1,5800 1,6078 / 1,5938 12.6. 1,6270 / 1,5830 1,6097 / 1,5957 Umrechnung CHF 65.000 in Euro : 1,6078 CHF 65.000 = € 40.427,91 Devisen Ankaufskurs Wir verkaufen Devisen => Bank kauft

Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben 21045 21045 Dat. Text Soll Haben Dat. Text Soll Haben 1,6097 BSP 15 a): Export in ein Drittland 12.6. Bankgutschrift CHF 65.000,-- 21045 Stark (Zürich) 2800 Bank Div. 8.700 4030 12.5. 40.427,91 12.6. 40.427,91 12.6. 40.380,20 2800/7860 FW-Forderung zum Entstehungskurs ausbuchen! 7860 FW-Kursverlust 4030 Exporterlöse 12.6. 47,71 12.5. 21045 40.427,91 Kurse für CHF Valuten Devisen 12.5. 1,6240 / 1,5800 1,6078 / 1,5938 12.6. 1,6270 / 1,5830 1,6097 / 1,5957 Umrechnung CHF 65.000 in Euro € CHF 65.000 : 1,6097 = € 40.380,20 Devisen Ankaufskurs Wir verkaufen Devisen => Bank kauft Gebucht €40.427,91 Kursverlust € 47,71

21045 Stark (Zürich) 2800 Bank Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben Div. 8.700 4030 12.5. 40.427,91 12.6. 40.427,91 12.6. 40.380,20 2800/7860 21045 7860 FW-Kursverlust 4030 Exporterlöse 12.6. 47,71 12.5. 21045 40.427,91 21045 Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben BSP 15 a): Export in ein Drittland 12.6. Bankspesen € 80,-- 12.6. 80 7790 7790 Spesen des Geldverkehrs 12.6. 2800 80

(Kap. 13) Beispiel 15 b)Import aus einem Drittland 9.9. Wir importieren von der Fa. Yoshimi (33109) aus Japan Ersatzteile für medizintechnische Geräte (Handelsware) im Wert von JPY 980.000,--, frei Flughafen Wien, 60 Tage Ziel. 20.9. Wir bezahlen per Banküberweisung: Zoll € 1.225,-- EUSt. € 2.015,-- Summe € 3.240,-- 9.11. Wir überweisen den offenen Rechnungsbetrag an unseren Lieferanten Yoshimi (33109). Die Bank verrechnet uns hierfür € 18,-- an Spesen. Aufgabe: Stellen Sie alle Buchungen im Zusammenhang mit diesem Geschäftsfall auf den untenstehenden Konten dar. Kurse für JPY Valuten Devisen 9.9. 114,6998 / 109,8004 112,0500 / 110,7496 9.11. 117,0406 / 112,0413 114,3367 / 113,0098

Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben 9.9. Kauf JPY 980.000 110,7496 BSP 15 b): Import aus einem Drittland 9.9. Import von Ersatzteilen für med. Geräte (HW): JPY980.000,- 1600 HW-Vorrat 2800 Bank Div. 36.590 33109 9.9. 8.848,79 33109 Yoshimi 9.9. 1600 8.848,79 Kurse für JPY Devisen 9.9. 112,0500 / 110,7496 9.11. 114,3367 / 113,0098 : 110,7496 = 8.848,79 € Devisen Verkaufskurs Wir kaufen Devisen Bank verkauft

Dat. Text Soll Haben Dat. Text Soll Haben Div. 36.590 9.9. 8.848,79 Dat. Text Soll Haben Dat. Text Soll Haben 9.9. 1600 8.848,79 BSP 15 b): Import aus einem Drittland 20.9. Überweisung von Zoll € 1.225,- und EUSt € 2.015,- 1600 HW-Vorrat 2800 Bank 33109 20.9. 3.240 20.9. 2800 1.225 1600/2520 2520 EUSt 33109 Yoshimi 20.9. 2800 2.015 Einfuhrumsatzsteuer wird wie Vorsteuer verrechnet! Zoll erhöht die Anschaffungskosten der Ware („macht die Ware teurer“)!

1600 HW-Vorrat 2800 Bank Dat. Text Soll Haben Dat. Text Soll Haben 33109 Div. 36.590 9.9. 8.848,79 20.9. 3.240 20.9. 2800 1.225 1600/2520 33109 9.11. 8.671,81 2520 EUSt 33109 Yoshimi Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben 20.9. 2800 2.015 9.9. 1600 8.848,79 113,0098 9.11. 176,98 33109 BSP 15 b): Import aus einem Drittland 9.11. Überweisung d. offenen Rechnung: JPY 980.000,- FW-Verbindlk. zum Entstehungskurs ausbuchen! Kurse für JPY Devisen 9.9. 112,0500 / 110,7496 9.11. 114,3367 / 113,0098 9.11. 8.848,79 2800/4880 4880 Kursgewinn Devisen Verkaufskurs : 110,7496 9.9. Kauf JPY 980.000 = 8.848,79 € : 113,0098 9.11. Zahlung JPY 980.000 = 8.671,81 € Kursgewinn 176,98 €

Dat. Text Soll Haben Dat. Text Soll Haben 33109 2520 EUSt 33109 Yoshimi 9.9. 1600 8.848,79 20.9. 2800 2.015 Dat. Dat. Text Text Soll Soll Haben Haben Dat. Dat. Text Text Soll Soll Haben Haben 33109 BSP 15 b): Import aus einem Drittland 15.11. Bankspesen € 18,- 1600 HW-Vorrat 2800 Bank Div. 36.590 9.9. 8.848,79 33109 20.9. 3.240 20.9. 2800 1.225 1600/2520 9.11. 8.671,81 9.11. 18 7790 9.11. 8.848,79 2800/4880 7790 Spesen des Geldverkehrs 4880 Kursgewinn 9.11. 176,98 9.11. 2800 18

(Kap. 13) Beispiel 15 c)Innergemeinschaftlicher Erwerb (KEIN Euro-Land!) 23.09. Wir importieren aus Schweden von der Fa. S. Holgersson (33120) Schaffell-Jacken (Handelsware) im Gesamtwert: SEK 104.000,--. Devisenkurse: 8,7100 / 8,6300 Mit diesem Kurs ist auch die Erwerbsteuer (20 %) zu berechnen. 15.11. Wir überweisen den offenen Rechnungsbetrag. Kurs der Bank: 8,6229 / 8,5437. Die Spesen trägt zur Gänze der Verkäufer. Aufgabe: Stellen Sie alle Buchungen im Zusammenhang mit diesem Geschäftsfall auf den untenstehenden Konten dar. Großbritannien, Schweden und Dänemark sind EU-Länder, die nicht der Währungsunion beigetreten sind!

8,6300 Umrechnung einer NICHT WWU-Währung Beispiel 15 c): Innergemeinschaftlicher Erwerb 23.09. Verbuchung des Imports im Wert von SEK 104.000,- 33120 S. Holgersson, Schweden 2800 Bank Dat. Text Soll Haben Dat. Text Soll Haben Div. 10.000 1600 23.9. 12.050,98 1600 HW-Vorrat Dat. Text Soll Haben 23.9. 12.050,98 33120 Devisen Verkaufskurs Devisenkurse: 8,7100 / 8,6300 = € 12.050,98 23.9. Import SEK 104.000 : 8,6300

Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben NULLBESTEUERUNG Beispiel 15 c): Innergemeinschaftlicher Erwerb 23.09. Verbuchung der Erwerbsteuer (20%) zum selben Kurs 33120 S. Holgersson, Schweden 2800 Bank Div. 10.000 1600 23.9. 12.050,98 1600 HW-Vorrat 23.9. 12.050,98 33120 2510 VSt ig. Erwerb 3510 USt ig. Erwerb 23.9. 2.410,20 2510 3510 23.9. 2.410,20 23.09. Berechnung der Erwerbsteuer 20% vom Gesamtwert € 12.050,98 = 2.410,20

Dat. Text Soll Haben Dat. Text Soll Haben 15.11. 12.172,71 Dat. Text Soll Haben Dat. Text Soll Haben 8,5437 Dat. Text Soll Haben Dat. Text Soll Haben Umrechnung einer NICHT WWU-Währung 23.9. Import SEK 104.000 : 8,6300 = 12.050,98 € Beispiel 15 c): Innergemeinschaftlicher Erwerb 15.11. Überweisung des offenen Rechnungsbetrages 33120 S. Holgersson, Schweden 2800 Bank Div. 10.000 1600 23.9. 12.050,98 33120/7860 15.11. 12.050,98 2800 FW-Verbindlk. zum Entstehungskurs ausbuchen! 1600 HW-Vorrat 7860 Fremdwährungskursverluste 23.9. 12.050,98 33120 15.11. 121,73 2800 3510 USt ig. Erwerb 2510 VSt ig. Erwerb Devisen Verkaufskurs 23.9. 2.410,20 23.9. 2.410,20 2510 3510 Devisenkurse: 8,6229 / 8,5437 15.11. Zlg. SEK 104.000 : 8,5437 = 12.172,71 € Kursverlust 121,73 €