Download

1 / 27

270 likes | 404 Views

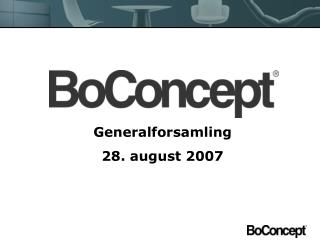

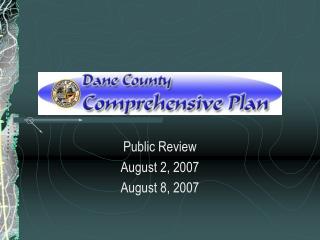

Hovedstyremøte 15. august 2007. Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før. 2008. 2007. 2. Kilde: Consensus Forecasts. Boligpriser 1) og igangsetting av boliger i USA Sesongjustert. Tolvmånedersvekst 2) Januar 2003 – juni 2007. Nye boliger. Eksisterende boliger.

E N D

Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 2008 2007 2 Kilde: Consensus Forecasts

Boligpriser1) og igangsetting av boliger i USA Sesongjustert. Tolvmånedersvekst2)Januar 2003 – juni 2007 Nye boliger Eksisterende boliger 1) Medianpris på boliger 2) Tremåneders glidende gjennomsnitt Igangsetting av boliger 3 Kilder: Reuters (EcoWin) og Norges Bank

AksjerIndekser, 1. november 2006 = 100. 1. november 2006 – 14. august 2007 Euroområdet Norge Fremvoksende økonomier USA Japan 4 Kilde: Reuters (EcoWin)

Implisitt volatilitet fra aksjeopsjonerProsent. 1. januar 2006 – 13. august 2007 Norge USA Europa 5 Kilder: Reuters (EcoWin) og Oslo Børs

Kredittpåslag på foretaksobligasjoner gradert BBB Femårs løpetid. Prosentpoeng. 1. januar 2004 – 13. august 2007 USA Europa 6 Kilde: Reuters (EcoWin)

Kredittspreader på obligasjoner med sikkerhet i subprime-lån og vanlige boliglånBasispunkter. 19. januar 2006 – 13. august 2007 Subprime 1. halvår 2007, BBB- Subprime 2. halvår 2006, BBB- Subprime 1. halvår 2006, BBB- MBS (boliglåns-obligasjoner), BBB- 7 Kilde: Lehman Brothers

Pris på sikring mot kredittrisiko. 5-årige CDS-priser Basispunkter. 1. juli 2005 – 13. august 2007 Europeiske banker (Itraxx-indeks) DnB NOR 8 Kilder: Bloomberg og Thomson Datastream

Pris på sikring mot kredittrisiko. 5-årige CDS-priserBasispunkter. 3. oktober 2005 – 10. august 2007 Norske skog, venstre akse Telenor Hydro Statoil 9 Kilde: Thomson Datastream

13. august 2007 Markedet etter PPR 2/07 (27. juni) Styringsrenter og terminrenter Forrige rentemøte og 13. august 2007 USA Norge Euroområdet 11 Kilder: Reuters (EcoWin), Bloomberg og Norges Bank

Tremåneders rentedifferanse og importveid valutakurs (I-44)1)Januar 2002 – desember 2010 I-44 (venstre akse) Gjennomsnitt 1.- 13. august 2007 13. august 2007 Forrige rentemøte (27. juni 2007) Veid rentedifferanse (høyre akse) 1) Stigende kurve betyr sterkere kronekurs 12 Kilder: Bloomberg, Reuters (EcoWin) og Norges Bank

Petroleumsproduksjon i NorgeJanuar 2000 – mai 2007 Mill. fat/dag Prosent Årsvekst i samlet petroleumsproduksjon (høyre akse) Råoljeproduksjon (venstre akse) 13 Kilde: Oljedirektoratet

Oljepris Brent Blend og terminpriser USD per fat. 3. januar 2002 – 13. august 2007 Forrige rentemøte (26. juni) 13. august 2007 14 Kilder: Telerate, IPE og Norges Bank

Gjennomsnittlige priser på råolje og naturgass 1. kvartal 1997 – 3. kvartal 20071) Gasspris USD/1000Sm3 Oljepris USD/fat Vektet gjennomsnittlig gasspris Statoil/Hydro, venstre akse Brent Blend, USD/fat , høyre akse1) Gasspris UK, venstre akse1) Norsk gass, venstre akse 1) Gjennomsnittlig dagstall så langt i 3. kv 2007 15 Kilder: Reuters (EcoWin), Statistisk sentralbyrå, Statoil, Norsk Hydro og Norges Bank

Ulike indikatorer for prisvekstTolvmånedersvekst. Prosent. Januar 2002 – juli 2007 KPI Vektet median KPI-JAE 20 pst. trimmet snitt 16 Kilde: Statistisk sentralbyrå

KPI-JAE1)Totalt og fordelt etter leveringssektor. Anslag PPR 2/07Tolvmånedersvekst. Prosent. Juli 2003 – juli 2007 Norskproduserte varer og tjenester (0,7)2) KPI-JAE Importerte konsumvarer (0,3)2) 1) Det er justert for beregnet virkning av reduserte maksimalpriser i barnehager i 2006 2) Norges Banks beregninger 17 Kilder: Statistisk sentralbyrå og Norges Bank

Arbeidsmarkedet Arbeidsledighet Prosent. Sesongjustert SysselsettingAntall tusen personer KNR AKU-ledighet Registrerte ledige AKU1) 1) Omleggingene av AKU har gitt brudd i tidsserien mellom 2005 og 2006 18 Kilder: Statistisk sentralbyrå og Arbeids- og velferdsetaten (NAV)

Produksjonsindeks for industrien Volumindeks. Sesongjustert tremåneders glidende gjennomsnitt og trend Trend 3 mnd glidende gjennomsnitt 19 Kilde: Statistisk sentralbyrå

Kapasitetsutnyttingsgraden i industrien - KonjunkturbarometeretProsent. 1. kvartal 1983 – 2. kvartal 2007 20 Kilde: Statistisk sentralbyrå

Foretakenes kreditt1) og likvide midler2)Tolvmånedersvekst. Prosent. Januar 2000 – juni 2007 (K3 til april) Pengemengde (M2) Samlet kreditt (K3) 1) Ikke-finansielle foretak i Fastlands-Norge (K3) 2) Ikke-finansielle foretaks beholdning av pengemengden (M2) 21 Kilde: Statistisk sentralbyrå

Detaljomsetningsindeks og varekonsumindeksVolum. Sesongjustert. Januar 2000 – juni 2007 Varekonsumindeksen Detaljomsetningsindeksen 22 Kilder: Statistisk sentralbyrå og Norges Bank

Boligpriser og husholdningers gjeldog pengemengde Vekst fra samme måned/kvartal året før. Prosent Januar 2001 – juli 2007 (K2 og M2 juni) Boligpriser Gjeld og pengemengde K2 Eiendomsmegler-bransjen Statistisk sentralbyrå M2 Kilder: Norges Eiendomsmeglerforbund, Eiendomsmeglerforetakenes forening, FINN.no, ECON, Statistisk sentralbyrå og Norges Bank 23

Husholdningenes sparing og netto finansinvesteringer i prosent av disponibel inntekt1,2)1980 – 2006 Sparing Netto finansinvesteringer 1) Det er brudd i seriene mellom 1995 og 1996 2) Korrigert for anslåtte reinvesterte aksjeutbytter for 2000 – 2005 24 Kilder: Statistisk sentralbyrå og Norges Bank

Referansebanen i Pengepolitisk rapport 2/07Prosent. 1. kv. 2005 – 4. kv. 2010 Styringsrente 30% Produksjons-gapet 50% 70% 90% KPI KPI-JAE 25 Kilder: Statistisk sentralbyrå og Norges Bank

Pengepolitisk strategi – vurderinger Forløpet for renten som skisseres i PPR 2/07, uttrykker hovedstyrets avveiing mellom hensynet til å bringe inflasjonen opp mot målet og hensynet til å stabilisere utviklingen i produksjon og sysselsetting. I lys av denne avveiingen vil økningen i renten skje gradvis, slik at vi kan vurdere virkningene av renteendringer og annen ny informasjon om den økonomiske utviklingen. Når vi har et inflasjonsmål, følger det at vi vil være vare for virkningene på kronekursen av økte renter når prisstigningen er lav. Styringsrenten bør ligge i intervallet 4½ - 5½ prosent i perioden fram til neste rapport legges fram 31. oktober, betinget av at den økonomiske utviklingen blir om lag som anslått. Pengepolitisk rapport 2/07 26