Download

1 / 2

20 likes | 270 Views

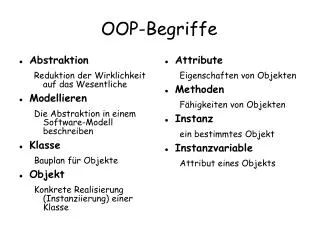

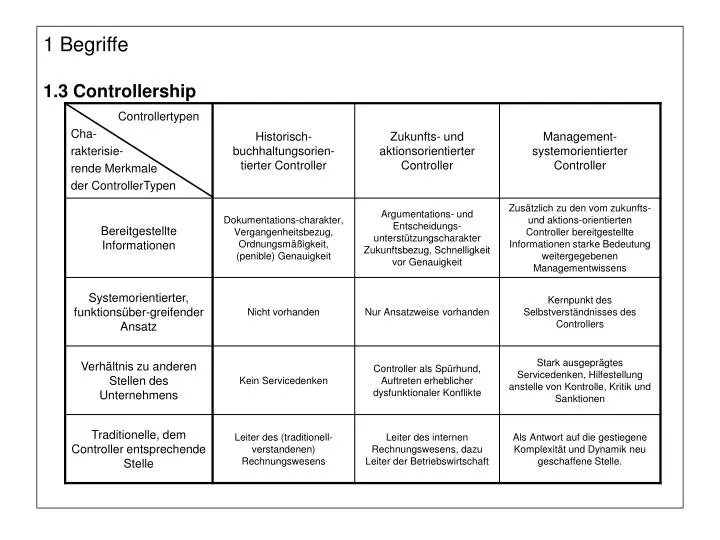

1 Begriffe 1.3 Controllership. 3 Controlling-System 3.1 Einführung (1) Unternehmerische Wertschöpfung als Hauptgegenstand des Controlling. Forschung & Beschaffung Produktion Marketing Entwicklung. Suche nach neuen Erkenntnissen als Grundlagen- oder als Zweckforschung

E N D

3 Controlling-System3.1 Einführung (1)Unternehmerische Wertschöpfung als Hauptgegenstand des Controlling Forschung & Beschaffung Produktion Marketing Entwicklung Suche nach neuen Erkenntnissen als Grundlagen- oder als Zweckforschung Suche nach neuen Anwendungsmöglich keiten als Neu- oder Weiter-entwicklung Bedarfsermittlung Beschaffungsmarkt- forschung, Lieferanten- beurteilung, Bestell- disposition mit entspr. Kennzahlenberechnung Eingangskontrolle, Eingangs lagerung, Durchführung des Eigentlichen Produktions- prozesses mit Zwischen- lagerung je nach tatsächlich angewandtem Fertigungs- verfahren. Absatzmarktforschung Marktsegmentierung Zielmarktbezogene Werbung, Verkaufs- Förderung und Public Relation Kundendienst, AfterSales Material- eingang Eingangs- prüfung Innerbetr. Transport Ausg. Lagerg. Verkauf, Versand F&E Controlling Beschaffungscontrolling Dispositionsrechnung Fertigungscontrolling Prozeßoptimierung Marketingcontrolling Statistik, Marktforschung In allen Bereichen: Personalcontrolling, allgemeine OR-Techniken, speziell Optimierungsrechnung, Kennzahlenrechnung, Speziell Produktivität, Rentabilität und Time-to-Market, Berichtswesen an GL Budgetrechnung Investitionsplanung Projektwürdigkeits- beurteilung Technologieprognose Strategische Vison Budgetrechnung Investitionsplanung Lieferanten-Scoring- Model Bestellmengenoptimierung Lagerkostenreduzierung Transportoptimierung Budgetrechnung Investitionsplanung Produktionsprogramm- optimierung, Material- mengenrechnung & Durchlaufplanung z.B. mit der Simplexmethode Transportoptimierung Budgetrechnung Investitionsplanung Werbeeffizienzkontrolle Transportrechnung (bei eigenem Versand) Personalkosten- optimierung