Download

1 / 56

560 likes | 766 Views

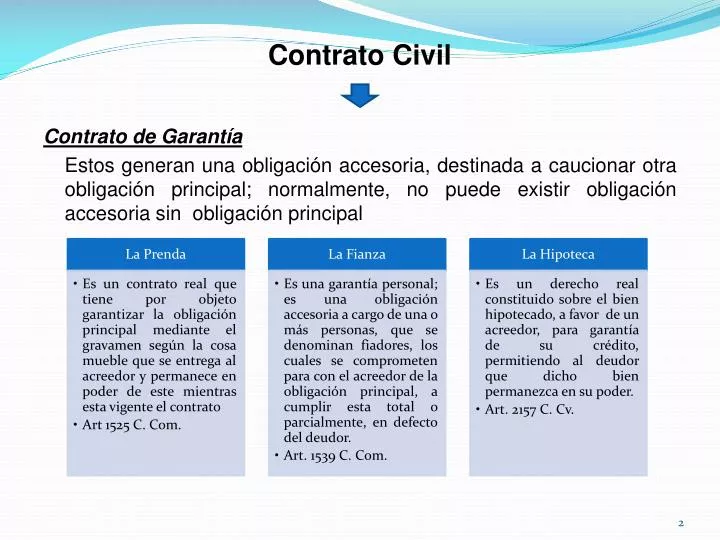

Contrato Civil Contrato de Garantía Estos generan una obligación accesoria, destinada a caucionar otra obligación principal; normalmente, no puede existir obligación accesoria sin obligación principal . Evolución Histórica de la Hipoteca.

E N D

Contrato Civil Contrato de Garantía Estos generan una obligación accesoria, destinada a caucionar otra obligación principal; normalmente, no puede existir obligación accesoria sin obligación principal .

Evolución Histórica de la Hipoteca HIPOTECA, es de origen griego, significa cosa puesta para apoyar, sostener y asegurar una obligación; institución jurídica que según algunos autores, viene de los judíos y según otros de los griegos.Sus Inicios En Greciasurgió la mas antigua forma de garantía real y fue la venta con Pacto de Retroventa el Derecho del acreedor se anunciaba al público por una inscripción colocada sobre el inmueble o por medio de mojones, en la que se indicaban los nombres del acreedor y deudor, el bien afectado y el monto del crédito garantizado, sin mencionar la fecha de obligación, puesto que no tenia importancia, ya que por el pacto de retroventa, el deudor no podía obtener dos prestamos sobre el mismo inmueble, puesto que se desprendía de su propiedad, que pasaba a su acreedor

Antecedentes de la Hipoteca En Grecia Surgió la mas antigua forma de garantía real y fue la venta con Pacto de Retroventa el Derecho del acreedor se anunciaba al público por una inscripción colocada sobre el inmueble o por medio de mojones, en la que se indicaban los nombres del acreedor y deudor, el bien afectado y el monto del crédito garantizado, sin mencionar la fecha de obligación, puesto que no tenia importancia, ya que por el pacto de retroventa, el deudor no podía obtener dos prestamos sobre el mismo inmueble, puesto que se desprendía de su propiedad, que pasaba a su acreedor. En Roma También fue la venta con pacto de retroventa la garantía mas antigua; el deudor transfería la propiedad del inmueble a su acreedor, quedando este obligado a restituir al estar cancelada la obligación.

Los griegos Los romanos Mantenían el concepto de que la hipoteca significaba la prenda de un inmueble para garantizar el cumplimiento de una obligación, pero con la desventaja de desprender al deudor del bien raíz, el cual pasaba en manos del acreedor, concepto que fue variado y perfeccionado por los romanos al darle a la hipoteca el carácter de derecho real sobre muebles e inmuebles La hipoteca nació como una institución de derecho pretoriano. Judicialmente, solo daban al acreedor una acción in-rem para obtener que se le pusiera en posesión del objeto hipotecado, en caso de mora del deudor, y conservarlo en su poder, hasta que le fuera pagado el crédito respectivo

Hipotecar y prendar en Roma En Roma se pudo hipotecar, lo mismo que dar en prenda, toda clase de bienes, tanto muebles como inmuebles. La diferencia estribaba en que la hipoteca era un contrato puramente consensual, en el cual el deudor continuaba en posesión de la cosa hipotecada; mientras que la prenda era un contrato real, que no se constituía sino era mediante la entrega de la cosa pignorada, del deudor al acreedor.

HIPOTECA CIVIL

HIPOTECA CIVIL La hipoteca es un derecho constituido sobre inmuebles a favor de un acreedor para la seguridad de su crédito, sin que por eso dejen aquéllos de permanecer en poder del deudor. Art. 2157 Cód. Civ.

Transmisión de la Hipoteca • Cesión de derechos • Subrogación • Cesión de deudas

Duración de la Hipoteca La hipoteca generalmente durará por todo el tiempo que subsista la obligación que garantice y, si no tuviere término para su vencimiento, no durará más de diez años.

SE CONSTITUYE MEDIANTE UN CONTRATO SOLEMNE Su solemnidad se refiere al otorgamiento de escritura publica y su inscripción en el Registro de Hipoteca. Art. 2159, 2160 C. Cv

ES DE CARÁCTER ACCESORIO Es un contrato Accesorio, ya que no existe por sí mismo, depende de una obligación principal. La hipoteca no puede existir sin una obligación principal que garantizar. Art. 2179. C. Cv. Cuando la obligación principal se extingue, la obligación accesoria también se extingue. Art. 2180 C. Cv.

LA HIPOTECA ES UNA GARANTIA INDIVISIBLE Cada parte del inmueble hipotecado garantiza la totalidad del crédito, y que a su vez cada parte del crédito está garantizado con la totalidad del bien hipotecado. La indivisibilidad puede verse a través del inmueble dado en garantía y desde el punto de vista del crédito garantizado. El carácter indivisible que tiene la hipoteca, sancionado por el legislador para que la garantía sea más eficaz, es de su naturaleza y no de su esencia.

LA HIPOTECA RECAE SOBRE INMUEBLES QUE SE POSEAN EN PROPIEDAD O EN USUFRUCTO La hipoteca no podrá tener lugar sino sobre bienes raíces que se posean en propiedad o en usufructo, o sobre naves. Solo los bienes inmuebles pueden hipotecarse; y entre estos únicamente las cosas corporales y excepcionalmente el usufructo, pero no los demás derechos reales inmuebles. Pero no basta que un bien sea inmueble para que pueda hipotecarse, porque además es necesario que esté dentro del comercio y sea embargable.

CONSERVA EL DEUDOR DEL BIEN HIPOTECADO Otra de las características fundamentales de la hipoteca es la de que el propietario del bien gravado no pierde su posesión. No obstante la constitución de la hipoteca, el dueño del inmueble conserva las facultades inherentes al dominio, esto es, la de usar, gozar y disponer del inmueble gravado.

HIPOTECA ABIERTA

HIPOTECA ABIERTA ¿Qué es una hipoteca abierta? La hipoteca abierta es una línea de crédito garantizada con una hipoteca de primer grado cuyos sub préstamos u operaciones derivadas, pueden dirigirse hacia diferentes actividades y que permiten al beneficiario mantener una disponibilidad de recursos durante un plazo determinado, en el cual, sus amortizaciones forman automáticamente montos nuevos disponibles.

La hipoteca abierta es un tipo de hipoteca eventual o condicional. La hipoteca abierta está dirigida a personas naturales o jurídicas que se califiquen como sujetos de crédito y con un historial crediticio excelente. Garantiza las cantidades en cualquier tiempo, siempre que no excedan de la suma prefijada, de conformidad con lo establecido en el Código de Comercio y en el Código Civil. Se caracteriza por la determinación de una suma máxima que garantiza; por la limitación del tiempo en que la garantía tiene vigencia, o en que deben ser utilizados los créditos eventuales; y, por la fijación de modalidades a los préstamos o a la forma de hacerlos, o a la causa del crédito.

PRESTAMOS HIPOTECARIOS ¿Qué es un préstamo hipotecario? El préstamo hipotecario es una forma jurídica constituida por dos componentes: Un contrato principal del préstamo hipotecario Una hipoteca

Estructura de un préstamo hipotecariosu abordaje es desde dos perspectivas El préstamo es un contrato por el cual la entidad financiera se obliga a entregar dinero al cliente, quien a su vez se obliga a pagar intereses y a restituir la suma recibida en el plazo pactado. La obligación principal de la entidad financiera es por tanto la entrega de fondos La hipoteca es una garantía que otorga el deudor u otra persona, que en todo caso debe ser el propietario de la propiedad hipotecada. FINANCIERA GARANTIA

GARANTIAS DE LOS PRÉSTAMOS HIPOTECARIOS GARANTÍAS PERSONALES GARANTIAS REALES Consiste generalmente en que el acreedor tenga no únicamente el derecho de prenda general sobre los bienes del deudor, sino también un derecho de prenda general sobre los bienes de otra persona El acreedor disfruta de una garantía real cuando, en el patrimonio de su deudor, determinados elementos le han sido afectados de modo especial, de suerte que podrá reclamar un derecho de preferencia sobre el precio de venta de esos elementos

Formas específicas de hipotecas mercantiles La hipoteca de la empresa y de la nave La hipoteca que garantiza al contrato de apertura de crédito La hipoteca que garantiza una emisión de títulos valores La hipoteca abierta

HIPOTECA DE EMPRESA Y DE NAVE

HIPOTECA DE EMPRESA Y DE NAVE Aunque en las hipotecas civiles solamente los bienes inmuebles se hipotecan, en las mercantiles también se incluyen algunos bienes muebles como lo son las empresas y la naves, quedando regido o regulado por el Código de Comercio. Art. 2167.-

EMPRESA La empresa es una cosa universal, es decir un conjunto de cosas que constituyen una única universalidad jurídica. Art. 553 Cód.Com La empresa es una cosa mercantil cuyos elementos tienen una unidad de destino, la de ofrecer al publico de manera sistemática y con ánimos de lucro bienes y servicios según el la actividad a la que la empresa se dedica.

HIPOTECA DE EMPRESA El concepto patrimonial de empresa es reciente; ha sido una creacion de la teoria moderna, la teoria clasica no lo conocio aunque utilizo el termino “empresa” que fue empleado mas bien para indicar la ubicacion o establecimiento. El Codigo de Comercio de 1971 es el primero qe le da cabida a la teoria patrimonial unitaria de la empresa mercantil. La empresa es un bien mueble porque puede trasladarse de un lugar a otro, cambiara de local, dentro de la misma plaza o aun pasar a otra; no obstante puede tener elementos inmuebles. Aunque la empresa es mueble, no se da en prenda, sino que se hipoteca. Art.1551 Cod Com

PAPEL DEL INTERVENTOR Para garantizar el derecho del acreedor la nueva legislación establece que el hipotecario nombrara un interventor cuya misión es velar por que el valor de inventario de la empresa se mantenga estable; este valor habrá de establecerse con ocasión de celebrarse el contrato hipotecario. Art. 1552 Cód. Com

LAS NAVES Las naves, tanto las marítimas como las aéreas soninstrumentos indispensables para el comercio; son bienes muebles porque pueden trasladarse de un lugar a otro, pero tienen con los inmuebles algunos puntos en comun.

COMPARACION ENTRE HIPOTECA CIVIL Y MERCANTIL

HIPOTECAS COMO GARANTIA DE LA APERTURA DE CREDITO La apertura de crédito es un contrato mediante el cual una de las partes que se llama acreditarte se compromete a conceder un crédito a la otra parte, que se llama acreditado para que esta parte haga uso del mismo y lo pague posteriormente.

HIPOTECAS COMO GARANTIA DE LA APERTURA DE CREDITO • Un primer plazo contado a partir de la fecha del contrato, durante el cual el acreditado podrá retirar en cualquiera de las formas ya sea a la vista, o de acuerdo a la distribución pactada en el contrato. • Un segundo plazo contado a partir del vencimiento del plazo anterior, para que el acreditado pague las cantidades que haya retirado al amparo de la apertura de crédito, este pago puede hacerse de una vez o por cuotas según se haya pactado, si en el contrato no se estipula el plazo, la ley lo fija supletoriamente en tres meses (Art.1116 C. Com.)

El acreditado podrá hacer uso del crédito A la vista es decir de una sola vez en le momento en que quiera, siempre que este momento este comprendido dentro del primer plazo De acuerdo con una distribución pactad en el contrato, esta es la forma en que mas se presenta en la practica De acuerdo con el destino que contractualmente haya de darse a los fondos prestados

HIPOTECAS COMO GARANTIA DE LA APERTURA DE CREDITO La apertura de crédito puede ser garantizado como cualquier otro crédito en consecuencia el acreditado puede constituir a favor del acreditante, fianza, prenda o hipoteca. Tales garantías se exigen cuando ya no hay posibilidad de que el acreditado deba cantidad alguna al acreditante de conformidad con el contrato principal, por lo tanto aunque el acreditado haya pagado el total de lo retirado, si aun pueden hacer nuevos retiro por no haberse agotado el saldo ni vencido el plazo para tal efecto o si no se hubiera vencido el mismo plazo y el pago se hace anticipado, las garantías no se extinguieran.

HIPOTECAS QUE GARANTIZAN LOS DERECHOS DE TENEDOR DE TITULOS VALORES

Clasificación de los títulos valores • Por la forma como se emiten y se trasfieren, se clasifican en títulos nominativos, títulos a la orden y títulos al portador.(art. 654, 657 , 675 cód. com.) • Por la naturaleza de los derechos incorporados, se clasifican en títulos de participación (acciones), títulos de crédito (letra de cambio) y títulos representativos. (bono de prenda)

SEGURIDAD DE LAS OPERACIONES DE RIESGO Es evidente que la primera garantía que busca la entidad financiera es la garantía personal, fundada en las condiciones de seriedad y honorabilidad del cliente, pero frecuentemente ello no es suficiente y más en nuestros días donde esa seriedad puede verse disminuida por cualquier incidencia comercial, propia y ajena, donde las situaciones concúrsales, quiebras y suspensiones de pagos, se producen continuamente, afectando incluso a personas de intachable conducta durante años.

GARANTÍAS DE LAS OPERACIONES DE RIESGO Partiendo de la base de haber efectuado una correcta selección del crédito, es evidente que la seguridad de la operación puede consolidarse exigiendo del cliente las garantías que se estimen convenientes, aportadas por el propio cliente o suministradas por la intervención de terceros en la operación. Naturalmente, es muy difícil señalar a priori cuándo y con qué medida deben exigirse tales garantías accesorias: ésta es una cuestión en la que debe prevalecer, ante todo, el buen criterio de los responsables de la selección, partiendo siempre de la base de que el mejor cliente es aquel que por su moralidad, seriedad y solvencia en relación al riesgo, no necesita ningún tipo de garantía.

GARANTÍAS PERSONALES LA FIANZA La relación obligatoria es en nuestro derecho la relación jurídica establecida entre dos personas y dirigida bien a que una de ellas obtenga determinados bienes o servicios a través de la cooperación de otra, o bien al intercambio recíproco de bienes y servicios mediante una recíproca cooperación. En la relación obligatoria se incluyen dos elementos distintos: la deuda, o deber de realizar una prestación y la responsabilidad. Art. 1539 C. Com.

GARANTÍAS PRESTADAS POR PERSONAS JURÍDICAS Cuando a través de sus administradores las personas jurídicas actúan como fiadores personales del obligado principal o beneficiario de una operación, es necesario tener en cuenta y contemplar su objeto social, base sobre la que los administradores deben ordenar su actividad. Y no pueden entenderse, en principio, como una actividad necesaria para dicho objeto social.

LOS DERECHOS REALES DE GARANTÍA 1. Garantizadora en sentido estricto al igual que la fianza, con los derechos reales de garantía se pretende potenciar -o aumentar cuando intervenga un tercero- la responsabilidad patrimonial del deudor, a través de la especialidad o determinación y el carácter real del gravamen. 2. De preferencia al igual que los privilegios, con los derechos reales de garantía se propone anteponer o hacer preferente el crédito garantizado a cualquier otro crédito concurrente, para obtener con la realización del valor un precio que satisfaga dicho crédito.