Download

1 / 14

140 likes | 419 Views

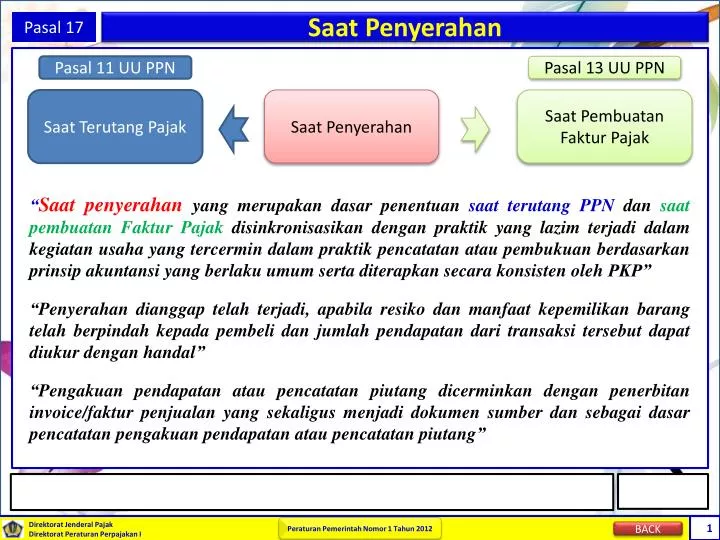

Pasal 17. Saat Penyerahan. Pasal 11 UU PPN. Pasal 13 UU PPN. Saat Terutang Pajak. Saat Penyerahan. Saat Pembuatan Faktur Pajak.

E N D

Pasal 17 SaatPenyerahan Pasal 11 UU PPN Pasal 13 UU PPN SaatTerutangPajak SaatPenyerahan SaatPembuatanFakturPajak • “Saatpenyerahanyang merupakandasarpenentuansaatterutang PPN dansaatpembuatanFakturPajakdisinkronisasikandenganpraktik yang lazimterjadidalamkegiatanusaha yang tercermindalampraktikpencatatanataupembukuanberdasarkanprinsipakuntansi yang berlakuumumsertaditerapkansecarakonsistenoleh PKP” • “Penyerahandianggaptelahterjadi, apabilaresikodanmanfaatkepemilikanbarangtelahberpindahkepadapembelidanjumlahpendapatandaritransaksitersebutdapatdiukurdenganhandal” • “Pengakuanpendapatanataupencatatanpiutangdicerminkandenganpenerbitan invoice/fakturpenjualan yang sekaligusmenjadidokumensumberdansebagaidasarpencatatanpengakuanpendapatanataupencatatanpiutang” BACK

Pasal 17 SaatPenyerahan BKP Bergerak • a. diserahkan secara langsung kepada pembeli atau pihak ketiga untuk dan atas nama pembeli; Penjualanlangsungdanpenjualaneceran • b. diserahkan secara langsung kepada penerima barang; Pemberian cuma-cuma, pemakaian sendiri, dan penyerahan antarcabang • c. diserahkan kepada juru kirim atau pengusaha jasa angkutan; atau Penjualan dengan syarat fob shipping point • d. diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten. Selain kriteria di atas BACK

Pasal 17 ContohSaatPenyerahan BKP Bergerak 1 PT Aman menyerahkan Barang Kena Pajak secara langsung kepada Tuan Igna pada tanggal 15 Mei 2011. FP: 15 Mei 2011 2 PT Berkah (Jakarta) menjual BKP kepada PT Ceria (Surabaya) dengan syarat pengiriman fob shipping point. Barang dikeluarkan dari gudang PT Berkah dan dikirim ke gudang PT Ceria pada tanggal 10 Juni 2011 dengan menggunakan perusahaan ekspedisi dengan tanggal DO (delivery order) 10 Juni 2011. Barang diterima oleh PT Ceria pada tanggal 12 Juni 2011. FP: 10 Juni 2011 BACK

Pasal 17 ContohSaatPenyerahan BKP Bergerak ContohTransaksiPenjualan (fob destination) 16 Agustus 12 Agustus PenjualmenerbitkanFakturPenjualan 13-16 Agustus BarangkeluardarigudangPenjual Perakitan & ujicobabarangolehPembeli 13 Agustus FakturPajakDiterbitkan BarangditerimaPembeli BACK

Pasal 17 SaatPenyerahan BKP TidakBergerak • SaatPenyerahan BKP TidakBergerak • saat penyerahan hak untuk menggunakan atau menguasai Barang Kena Pajak berwujud tersebut, secara hukum atau secara nyata, kepada pihak pembeli BACK

Pasal 17 ContohSaatPenyerahan BKP TidakBergerak 1 Perjanjian jual beli sebuah rumah ditandatangani tanggal 1 Mei 2011. Perjanjian penyerahan hak untuk menggunakan atau menguasai rumah tersebut dibuat atau ditandatangani tanggal 1 September 2011. FP: 1 Sep 2011 2 Bila sebelum surat atau akte tersebut dibuat atau ditandatangani, rumahtelah diserahkan atau berada dalam penguasaan pembeli atau penerimanya, maka Faktur Pajak harus diterbitkan pada saat barang tersebut secara nyata diserahkan atau berada dalam penguasaan pembeli atau penerima barang. BACK

Pasal 17 SaatPenyerahan BKP TidakBerwujud • a. diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan oleh Pengusaha Kena Pajak, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten Dalamhal tidakdiketahui • b. kontrak atau perjanjian ditandatangani, atau saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, sebagian atau seluruhnya Pemberian cuma-cuma, pemakaian sendiri, dan penyerahan antarcabang BACK

Pasal 17 SaatPenyerahan BKP (Aktiva) • SaatPenyerahanuntukpersediaandanaktiva yang masihtersisapadasaatpembubaranperusahaan? • a. ditandatanganinya akta pembubaran oleh Notaris • b. berakhirnya jangka waktu berdirinya perusahaan yang ditetapkan dalam Anggaran Dasar Mana yang terjadilebihdulu • c. tanggal penetapan Pengadilan yang menyatakan perusahaan dibubarkan • d. diketahuinya bahwa perusahaan tersebut nyata-nyata sudah tidak melakukan kegiatan usaha atau sudah dibubarkan, berdasarkan hasil pemeriksaan atau berdasarkan data atau dokumen yang ada BACK

Pasal 17 SaatPenyerahan JKP • 1) diakui sebagai piutang atau penghasilan atau pada saat diterbitkan faktur penjualan sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten Dalamhal tidakdiketahui • 2) kontrak atau perjanjian ditandatangani • 3) saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik sebagian atau seluruhnya, dalam hal pemberian cuma-cuma atau pemakaian sendiri Pemberian cuma-cuma, pemakaian sendiri, dan penyerahan antarcabang BACK

Pasal 17 ContohSaatPenyerahan JKP 1 • PT Semangat menyewakan satu unit ruko kepada PT Diatetupa dengan masa kontrak selama 12 tahun. Dalam kontrak disepakati antara lain: • PT Diatetupa mulai menggunakan ruko tanggal 1 September 2011; • Nilai kontrak sewa selama 12 tahun adalah Rp 120.000.000,00 • Pembayaran sewa adalah tahunan dan disepakati dibayar setiap tanggal 29 September dengan pembayaran sebesar Rp 10.000.000,00 (sepuluh juta rupiah) per tahun. • Pada tanggal 29 September 2011 PT Diatetupa melakukan pembayaran sewa untuk tahun pertama. FP: 29 Sep 2011 2 • PT Setiyakom adalah suatu perusahaan jasa telekomunikasi. • PT Setiyakom melakukan penagihan kepada pelanggan sesuai dengan periode pemakaian selama satu bulan. • Pengumpulan data-data pemakaian dari pelanggan memerlukan waktu beberapa hari, sehingga faktur penjualan baru dapat diterbitkan beberapa hari setelahnya. • Untuk pemakaian oleh pelanggan pada tanggal 1 – 30 Juni 2011, PT Setiyakom menerbitkan faktur penjualan (melakukan penagihan) pada tanggal 5 Juli 2011. Rp 10.000.000,- FP: 5 Juli 2011 BACK

Pasal 17 SaatPenyerahan - Pemanfaatandariluar DP SaatPemanfaatan BKP TidakBerwujud/ JKP dariluar Daerah Pabean SaathargaperolehanBarangKenaPajakTidakBerwujuddan/atauJasaKenaPajaktersebutdinyatakansebagaiutangolehpihak yang memanfaatkannya Mana yang terjadilebihdahulu SaathargajualBarangKenaPajakTidakBerwujuddan/ataupenggantianJasaKenaPajaktersebutditagiholehpihak yang menyerahkannya SaathargaperolehanBarangKenaPajakTidakBerwujuddan/atauJasaKenaPajaktersebutdibayarbaiksebagianatauseluruhnyaolehpihak yang memanfaatkannya TidakDiketahui tanggalditandatanganinyakontrakatauperjanjian BACK

Pasal 17 SaatPenyerahan – Impor & Ekspor Saat Impor BKP saat Barang Kena Pajak dimasukkan ke dalam Daerah Pabean PIB saat Barang Kena Pajak dimasukkan ke dalam Daerah Pabean PEB Saat Ekspor BKP saatPenggantianatasBarangKenaPajakTidakBerwujud yang dieksportersebutdicatatataudiakuisebagaipiutangataupenghasilan Saat Ekspor BKP TidakBerwujud PemberitahuanEkspor JKP/BKP TidakBerwujud saatPenggantianatasjasa yang dieksportersebutdicatatataudiakuisebagaipiutangataupenghasilan Saat Ekspor JKP BACK

Pasal 18 Pemusatan PPN PKP PemusatanTempatTerutang PPN Memiliki > 1 TempatKegiatan Usaha Dapatmenyampaikanpemberitahuan AdministrasiPenjualanwajibterpusatpadatempatpemusatan