Download

1 / 81

830 likes | 1.51k Views

Tutorium Buchführung. Veranstaltung zum Fach Betriebliches Rechnungswesen - 1. Tag Dipl.-Betriebswirtin Michaela Griesenbruch. Zeitplan. 1. Tag:. Alle Uhrzeiten sind ca. Angaben. Zeitplan. 2. Tag:. Alle Uhrzeiten sind ca. Angaben. 1. Grundlagen des betrieblichen Rechnungswesens.

E N D

Tutorium Buchführung Veranstaltung zum Fach Betriebliches Rechnungswesen - 1. Tag Dipl.-Betriebswirtin Michaela Griesenbruch

Zeitplan 1. Tag: Alle Uhrzeiten sind ca. Angaben.

Zeitplan 2. Tag: Alle Uhrzeiten sind ca. Angaben.

1. Grundlagen des betrieblichen Rechnungswesens • Begriff und Notwendigkeit des betrieblichen Rechnungswesens • Unterscheidung internes und externes Rechnungswesen • Gesetzliche Grundlagen der Buchführung • Von der Inventur über das Inventar zur Bilanz • Inventur, Inventar, Bilanz • Gewinn und Gewinnermittlung • Verständnisfragen zum 1. Teil

2. Auswirkung von Geschäftsvorfällen • Erfolgsneutrale Vermögensumschichtungen • Aktivtausch • Passivtausch • Aktiv-Passivtausch (Bilanzverlängerung; Bilanzverkürzung) • Betriebsvermögensänderungen • Verständnisfragen zum 2. Teil

3. Kontoeröffnung und Buchungstechnik • Das Konto und die Buchungsregel • Der Buchungssatz • Kontoeröffnung • Das Buchen auf Bestandskonten • Das Buchen auf Erfolgskonten • Das Buchen auf gemischten Konten • Übersicht über den Zusammenhang der Konten und ihrem Abschluß • Das System der Doppelten Buchführung • Verständnisfragen zum 3. Teil

4. Elementare Buchungen • Buchungen im Warenverkehr • Die Behandlung von Preisnachlässen und Erlösschmälerungen • Die Buchung der Umsatzsteuer • Buchungen der Personalaufwendungen

Begriff des Rechnungswesens Definition: Das betriebliche Rechnungswesen beinhaltet alle Maßnahmen zur zahlenmäßigen Erfassung, systematischen Aufbereitung und Abbildung wirtschaftlicher Vorgänge innerhalb eines Unternehmens und zwischen einem Unternehmen und seiner Umwelt (Lieferanten, Kunden, Banken, Staat). Es liefert Informationen sowohl über den betrieblichen Prozeß der Leistungserstellung als auch über die finanziellen und leistungsmäßigen Beziehungen des Unternehmens zu seinen Märkten.

Notwendigkeit des Rechnungswesens • Instrument der Erfolgsermittlung und der Entscheidungsvorbereitung • Externe Rechenschaftslegung • Interne Rechenschaftslegung und Entscheidungshilfe

Unterscheidung in-/externes Rechnungswesen • Internes Rechnungswesen: Ermittelt die angefallenen Kosten und rechnet sie den Stellen und Produkten zu, die sie verursacht haben. • Externes Rechnungswesen: Im wesentlichen die Buchführung und ihr Ergebnis, der Jahresabschluß (Bilanz, einschließlich Gewinn- und Verlustrechnung).

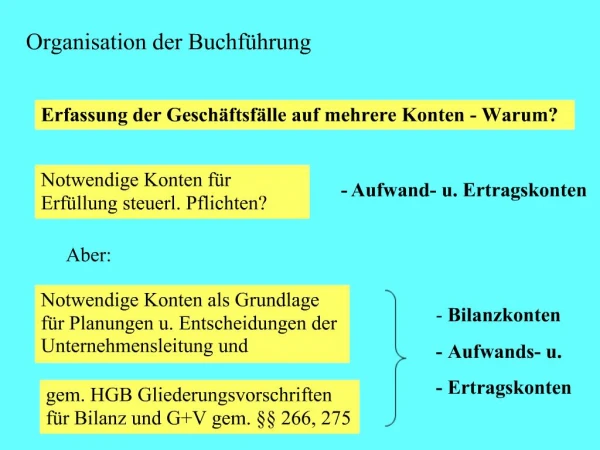

Bestandteile des Betriebl. Rechnungswesens Externes Rechnungswesen Internes Rechnungswesen Geschäfts- und Finanzbuchhaltung Statistik Planung(srechnung) Kosten- und Leistungs-rechnung (Betriebsabrechnung Zeitrechnung Vergleichs-rechnung Planbilanz/Plan-GuV Finanz- u. Liquiditätspläne Plankostenrechnung Stück- und Zeitrechnung Buchführung Jahresabschluß (Bilanz und GuV) Kostenartenrechnung Kostenstellenrechnung Soll-Ist-Vergleich Dokumentation der Geschäftsvorfälle nach gesetzlichen Vorschriften Information über Stand und Veränderungen des Kapitals und über den Geschäftserfolg Kostenträgerrechnung Abweichungsanalyse Kalkulation Kurzfristige Erfolgsrech-nung

Externes Rechnungswesen • Inhalt: Liefert lückenlose, zeitlich und sachlich geordnete Aufzeichnung aller Geschäftsvorfälle • Ziel: Stichtagsbezogene Ermittlung und Veränderungsausweis des Vermögens und des Kapitals sowie des Geschäftserfolgs (stichtagsbezogene Zeitraumrechnung) • Vorgaben: Buchführung und Jahresabschluß müssen sich nach gesetzlichen Vorgaben richten.

Gesetzliche Grundlagen der Buchführung • Buchführungspflicht nach § 238 HGB: • Hiernach sind Einzelkaufleute und Gesellschaften verpflichtet, Bücher nach den Vorschriften des HGB zu führen und regelmäßige Abschlüsse zu machen. Ergänzende Vorschriften finden sich in § 91 AktG, § 41 GmbHG und § 33 GenG.

Gesetzliche Grundlagen der Buchführung • Grundsätze ordnungsmäßiger Buchführung: • Nach den §§ 238 I HGB und 140f. AO haben Buchführungspflichtige ihre Bücher nach den Grundsätzen ordnungsmäßiger Buchführung (GoB) zu führen und abzuschließen (nur teilweise gesetzlich verankert).

Erfüllungsmerkmale der GoB • Befolgung der Grundsätze der Vollständigkeit sowie Klarheit und Übersichtlichkeit: • lückenlose Aufzeichnung sämtlicher Geschäftsvorfälle (üblicherweise Doppelte Buchführung). • Verbuchung innerhalb eines systematisch aufgebauten Kontenrahmens • keine Buchung ohne Beleg • Belegung der Posten des Jahresabschlusses durch Inventur

Inventur Definition: mengen- und wertmäßige Aufnahme aller Vermögensgegenstände; bei körperlichen Gegenständen durch Messen, Zählungen, Wiegen; bei unkörperlichen Vermögensteilen (Forderungen, Schulden) mit Hilfe der Belege. Stichtagsinventur: Nach § 240 HGB ist jeder Kaufmann zur jährlichen Durchführung einer Inventur zum Bilanzstichtag verpflichtet (+/– 10 Tage).

Inventurerleichterungen • Erleichterungen hinsichtlich des Inventurzeitpunkts • Permanente Inventur (§ 241 II HGB) • Verlegte Inventur (§ 241 III HGB) • Erleichterungen hinsichtlich der Inventurart • Stichprobeninventur (§ 241 I HGB) • Festwert- und Gruppenbildung (§ 240 III HGB; § 240 IV HGB)

Inventar Definition: schriftliche Ergebnis der Inventur, d.h. ins einzelne gehende vollständige Aufzeichnungen über Vermögen und Schulden unter Angabe von Menge und Wert

Bilanz Definition: systematisch gegliederte Gegenüberstellung von Vermögen und Schulden. • Formaler Aufbau: T-Kontenform. linke Seite (Aktiva) = Vermögensgegenstände (Mittelverwendung) rechte Seite (Passiva) = die Schulden (Mittelherkunft) • Das Eigenkapital wird als “Schulden” gegenüber dem Unternehmer angesehen.

Bilanz • Begriffliche Herkunft (Bilanz): “Bilanz” stammt aus dem Italienischen und bedeutet “Waage”. Damit wird ausgedrückt, daß eine Bilanz immer wertmäßig ausgeglichen ist. D.h. es gilt:Summe der Aktiva = Summe der Passiva • Grund: der nicht mit Schulden finanzierte Teil des Vermögens muß mit Eigenmitteln (Eigenkapital) finanziert sein. Eigenkapital = Vermögen – Schulden

Grundsätze für die Bilanzgliederung • Darstellung in Kontenform (abhängig von Unternehmensgröße) • formelle Bilanzkontinuität Beibehaltung der Form der Darstellung, insbesondere der Gliederung der aufeinander-folgenden Bilanzen und der Gewinn- und Verlustrechnung. • VorjahresbezugMitangabe der Vorjahreszahlen in Bilanz und Gewinn- und Verlustrechnung.

Gewinn • entsteht im Verkaufszeitpunkt unabhängig vom Zahlungszeitpunkt • ist keineswegs mit Bargeld bzw. Liquidität gleichzusetzen Definition: • Gewinn ist Eigenkapitalmehrung. • Eigenkapitalmehrung ist Ertrag. • Verlust ist Eigenkapitalminderung. • Eigenkapitalminderung ist Aufwand.

Gewinnermittlung • durch Betriebsvermögensvergleich:über Inventur, Inventar und Bilanz wird das Eigenkapital an zwei verschiedenen Stichtagen als Differenz zwischen Vermögen und Schulden ermittelt und verglichen. Die Höhe der Eigenkapitaländerung stellt den Gewinn oder Verlust dar. • durch Gegenüberstellung von Aufwendungen und Erträgen einer Periode: Ermittlung als Differenz zwischen Erträgen und Aufwendungen einer Periode durch laufende, separate Aufzeichnungen aller Geschäftsvorfälle, die Eigenkapitaländerungen bewirken

Verständnisfragen zum 1. Teil 1. Begründen Sie die Notwendigkeit interner und externer Rechenschaftslegung eines Unternehmens. 2. Erläutern Sie Inhalt und Aufgaben der Finanzbuchhaltung und der Kostenrechnung. 3. Nennen Sie den Inhalt wichtiger gesetzlicher Vorschriften zur Buchführung. 4. Wie werden Aktiva und Passiva in der Bilanz ausgeglichen? 5. Gewinn ist nicht Geld/Liquidität. Nehmen Sie hierzu Stellung.

Auswirkung von Geschäftsvorfällen auf die Bilanz • Jeder Kaufmann ist verpflichtet, bei der Gründung eines Gewerbebetriebes ein Inventar und eine Bilanz aufzustellen (§ 240 I HGB). • Der laufende Geschäftsbetrieb (Wareneinkauf, -verkauf, Produktion, Darlehensaufnahme etc.) führt zur permanenten Veränderung in Wert und Struktur der einzelnen Bilanzpositionen. • Nach der Art ihrer Wirkung auf das Eigenkapital lassen sich erfolgsneutrale und erfolgswirksame Geschäftsvorfälle unterscheiden.

Feststellung der Wirkung von Geschäftsvorfällen 1. Welche Bilanzpositionen ändern sich wie? (Zunahme/Abnahme? Um welchen Betrag?) 2. Ändert sich die Summe des Vermögens (Bilanzsumme)? Wenn ja, um wieviel? 3. Ändert sich die Höhe der Schulden? Wenn ja, um wieviel? 4. Ändert sich die Differenz zwischen Vermögen und Schulden, das Eigenkapital?Wenn nein => erfolgsneutraler GeschäftsvorfallWenn ja => Eigenkapitalerhöhung durch Ertragoder Eigenkapitalminderung durch Aufwand

Erfolgsneutrale Vermögensumschichtungen • Aktivtausch • Beispiel: Kauf einer Maschine durch Barzahlung. • Beispiel: Kunde begleicht Rechnung. • Passivtausch • Beispiel: Begleichung einer Rechnung durch Kontoüberziehung

Erfolgsneutrale Vermögensumschichtungen • Aktiv-Passiv-Mehrung • Bilanzverlängerung • Beispiel: Wareneinkauf auf Ziel, d.h. ohne sofortige Zahlung. • Aktiv-Passiv-Minderung • Bilanzverkürzung • Beispiel: Nach vier Wochen wird die auf Ziel gekaufte Ware bar bezahlt.

Betriebsvermögensänderungen • Erfolgswirksame Vermögensänderungen durch Aufwendungen und Erträge.Beispiele: • Warenverkauf auf Ziel. Einkaufspreis der Ware 100,– €; Verkaufspreis 150,– €. • Barzahlung einer Lieferantenrechnung unter Abzug von 3 % Skonto. • Verkauf einer Ware im Wert von 100,– € zu 80,– €.

Verständnisfragen zum 2. Teil 1. Mit Hilfe welcher gedanklicher Schritte werden die Auswirkungen von Geschäftsvorfällen auf die Bilanz abgeleitet? 2. Die Anschaffung von Wirtschaftsgütern ist immer erfolgsneutral. In welchen Varianten zeigt sich dies in der Bilanz? 3. Welche Wirkung haben folgende Vorgänge auf die Bilanz? 2002: Wareneinkauf gegen Überweisung für 100,– €.2003: Verkauf derselben Ware auf Ziel für 200,– €.2004: Der Kunde begleicht die Rechnung über 200,– € durch Banküberweisung.

Übungsaufgaben Bitte bearbeiten Sie die Aufgaben 1 und 2 a

194.100,- 194.100,- Lösung Aufgabe 1 140.600,-

Lösung Aufgabe 2a x x x x x x x x x x

Übungsaufgaben Bitte bearbeiten Sie nun die Aufgabe 2 b

Lösung Aufgabe 2b x x x x x x x x x x

Das Konto • Vorbemerkungen: • Eine Fortschreibung der Bilanz nach jedem Geschäftsvorfall ist praktisch undurchführbar. • Für jeden Bilanzposten wird daher ein Konto als Verrechnungsstelle für die Veränderungen während des Geschäftsjahres eingerichtet:

Buchungsregeln auf Konten • Anfangsbestände (AB) stehen auf derselben Seite wie in der Bilanz. • Bestandsmehrungen auf derselben Seite wie der Anfangsbestand. • Bestandsminderungen auf den den Anfangsbeständen gegenüberliegenden Seiten. • Jeder Geschäftsvorfall wird zweimal gebucht, und zwar zuerst im Soll und dann im Haben. • Der Saldo, d.h. der zum Ausgleich von Soll und Haben notwendige Betrag steht auf der kleineren Kontoseite.

Der Buchungssatz (BS) • Der Buchungssatz nennt unter Angabe der jeweils zu buchenden Beträge • zuerst das Konto mit der Sollbuchung, • zuletzt das Konto mit der Habenbuchung, • dazwischen steht das Wort “an” Beispiel: Kasse an Bank

Der Buchungssatz (BS) • Arten von Buchungssätzen: • Sind nur zwei Konten betroffen, werden “einfache Buchungssätze” gebildet; • sind es mehr als zwei Konten, so werden “zusammengesetzte Buchungssätze” gebildet.

Der Buchungssatz (BS) Beispiel: Warenverkauf im Wert von 100,– € gegen Banküberweisung • Waren stehen auf der Aktivseite der Bilanz. • Warenkonto = aktives Bestandskonto • Warenverkauf = Bestandsminderung • Buchung im Haben des Warenkontos • Bank = aktives Bestandskonto • Banküberweisung durch den Kunden = Bestandsmehrung • Buchung im Soll

Der Buchungssatz (BS) Beispiel: Warenverkauf im Wert von 100,– € gegen Banküberweisung • Wie lautet also der Buchungssatz? Buchungssatz: Bank an Waren 100,- €

Der Buchungssatz (BS) Beispiel: Warenverkauf im Wert von 100,– € Bezahlung: 50,– € bar, 50,– € durch Banküberweisung. Kasse 50,- an Waren 100,- und Bank 50,-

Kontoeröffnung • Für jeden Bilanzposten wird ein Konto eingerichtet, das nach den genannten Regeln die Anfangsbestände übernimmt. • Die Bilanz selbst ist kein Konto (sie hat nur Kontenform), da auf ihr keine laufenden Buchungen vorgenommen werden.

Das Buchen auf Bestandskonten • Alle Konten, die Bestände aus der Bilanz aufnehmen, werden als Bestandskonto bezeichnet. • Folglich gibt es aktive bzw. passive Bestandskonten.

Buchen auf Bestandskonten Beispiel:Wir begleichen ein Darlehen über 10.000,- € durch Banküberweisung: Darlehen an Bank 10.000,-

Buchen auf Bestandskonten Beispiel:Wir kaufen einen Lkw für 100.000,– € gegen Banküberweisung: Fuhrpark an Bank 100.000,- €

Abschluß der Bestandskonten Buchungssätze für den Abschluß der Bestandskonten: Schlußbilanzkonto (SBK) an aktive Bestandskonten passive Bestandskonten an Schlußbilanzkonto (SBK)