Download

1 / 11

E N D

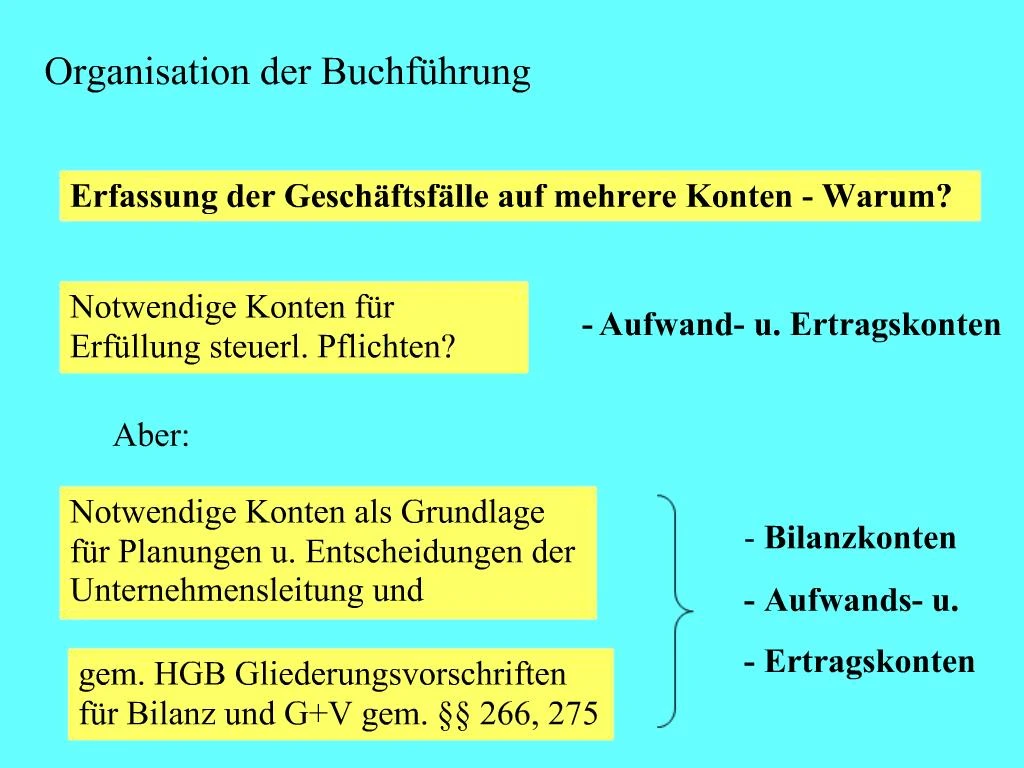

1. Kopie Gliederung der Bilanz und Gliederung der G+V verteilen

Damit stets einheitl. die Aufwendungen und Ertr�ge, Best�nde richtig und

zeitlich auf den selben Konten , auch in branchengleichen Betrieben, erfa�t werden, ist es notwendig, die Konten zu ordnen

---> daher Verwendung eines KontenrahmensKopie Gliederung der Bilanz und Gliederung der G+V verteilen

Damit stets einheitl. die Aufwendungen und Ertr�ge, Best�nde richtig und

zeitlich auf den selben Konten , auch in branchengleichen Betrieben, erfa�t werden, ist es notwendig, die Konten zu ordnen

---> daher Verwendung eines Kontenrahmens

4. Industrie

Hotel- u. Gastst�tten

�rzte

Zahn�rzte

Handwerks

SpezialKR 03, 04

DSB-VereinsKR

u.a. Jetzt Industriekontenrahmen an die Teilnehmer austeilen!

Dann Kontenrahmen erkl�ren!Jetzt Industriekontenrahmen an die Teilnehmer austeilen!

Dann Kontenrahmen erkl�ren!

5. Kontenrahmen Industrie betrachten,

Gliederungsschema Bilanz und G+V betrachtenKontenrahmen Industrie betrachten,

Gliederungsschema Bilanz und G+V betrachten

6. Vor der Erkl�rung dieser Folie, erst Kopie �Erl�uterung der Kontenklassen 0 bis 8� an die Teilnehmer verteilen.Vor der Erkl�rung dieser Folie, erst Kopie �Erl�uterung der Kontenklassen 0 bis 8� an die Teilnehmer verteilen.

9. Anhand des IKR - Kontenrahmens erkl�ren:

Was erkennt mann aus der Kontennr. 2 8 0 1

in die Bilanz-Gliederung schauen: Anlageverm�gen

Umlaufverm�gen

Ford. a. LL

Kassenbest., Guthab. Kreditinst.

Summen der einzelnen Kontengruppen: fl�ssige Mittel 5.000 sind

Bausteine f�r Bilanz und G+V-RechnungAnhand des IKR - Kontenrahmens erkl�ren:

Was erkennt mann aus der Kontennr. 2 8 0 1

in die Bilanz-Gliederung schauen: Anlageverm�gen

Umlaufverm�gen

Ford. a. LL

Kassenbest., Guthab. Kreditinst.

Summen der einzelnen Kontengruppen: fl�ssige Mittel 5.000 sind

Bausteine f�r Bilanz und G+V-Rechnung

11. weitere �bung: mit Kontenrahmen:

Wichtige Konten t�gliche Praxis: Ktokl. 0 1 2 3 4 usw.

(einige Konten nennen)weitere �bung: mit Kontenrahmen:

Wichtige Konten t�gliche Praxis: Ktokl. 0 1 2 3 4 usw.

(einige Konten nennen)