Download

1 / 8

140 likes | 736 Views

PEMERIKSAAN KEWAJIBAN JANGKA PENDEK ( Current Liabilities ). SIFAT DAN CONTOH KEWAJIBAN JANGKA PENDEK

E N D

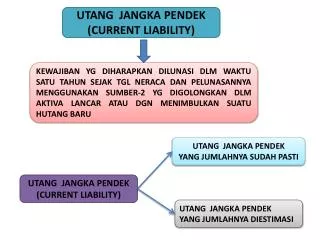

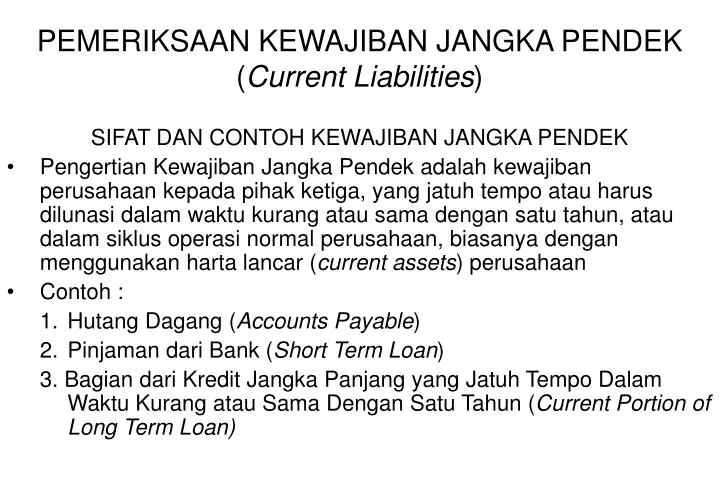

PEMERIKSAAN KEWAJIBAN JANGKA PENDEK (Current Liabilities) SIFAT DAN CONTOH KEWAJIBAN JANGKA PENDEK • Pengertian Kewajiban Jangka Pendek adalah kewajiban perusahaan kepada pihak ketiga, yang jatuh tempo atau harus dilunasi dalam waktu kurang atau sama dengan satu tahun, atau dalam siklus operasi normal perusahaan, biasanya dengan menggunakan harta lancar (current assets) perusahaan • Contoh : • Hutang Dagang (Accounts Payable) • Pinjaman dari Bank (Short Term Loan) 3. Bagian dari Kredit Jangka Panjang yang Jatuh Tempo Dalam Waktu Kurang atau Sama Dengan Satu Tahun (Current Portion of Long Term Loan)

PemeriksaanKewajibanJangkaPendek 4. Hutang Pajak (Taxes Payable) 5. Biaya Yang Masih Harus Dibayar (Accrued Expenses) 6. Voucher Payable (dalam hal digunakan voucher system) 7. Hutang Dividen (Dividen Payable) 8. Pendapatan Yang Diterima Dimuka (Unearned Revenue) 9. Uang Muka Penjualan, Hutang Pemegang Saham 10. Hutang Leasing yang Jatuh Tempo satu tahun yang akan datang 11. Hutang Bunga 12. Hutang Perusahaan 13. Hutang Perusahaan Afiliasi (Hutang Dalam Rangka Hubungan Khusus)

PemeriksaanKewajibanJangkaPendek • Perusahaan cenderung mencatat kewajibannya lebih rendah dari yang sebenarnya (understatement of liabilities) dengan tujuan untuk melaporkan laba lebih besar dari jumlah yang sebenarnya (praktek income smoothing/earning management) auditor harus melakukan prosedur pemeriksaan sesudah tanggal neraca • Perbedaan account payable dan accrued expenses : • Account payable angkanya lebih pasti ( perusahaan mencatat hutangnya berdasarkan invoice yang diterimanya dari supplier) • Accrued expenses angkanya didasarkan pada estimasi (jumlahnya kurang pasti dibandingkan account payable)

PemeriksaanKewajibanJangkaPendek TUJUAN PEMERIKSAAN KEWAJIBAN JANGKA PENDEK Untuk memeriksa : 1. Keberadaan internal control kewajiban jangka pendek (lihat Exhibit 15-1) • Keterjadian dan kelengkapan bukti kewajiban jangka pendek yang tercantum di neraca • Pencatatan kewajiban jangka pendek per tanggal neraca • Accrued expenses jumlahnya reasonable (tidak terlalu besar dan tidak terlalu kecil). • Jumlah terlalu besar laba dilaporkan terlalu kecil (understated). • Jumlah terlalu kecil laba dilaporkan terlalu besar (overstated) • Pencatatan kewajiban leasing sudah sesuai dengan PSAK

PemeriksaanKewajibanJangkaPendek • Kewajiban jangka pendek dalam mata uang asing per tanggal neraca sudah dikonversikan kedalam rupiah dengan kurs tengah BI per tanggal neraca, selisih kurs dibebankan/dikreditkan pada laba rugi tahun berjalan. • Pencatatan biaya bunga dan hutang bunga per tanggal neraca • Keterjadian biaya bunga hutang jangka pendek pada tanggal neraca dicatat dan dihitung secara akurat dan merupakan beban perusahaan • Semua persyaratan dalam perjanjian kredit telah diikuti oleh perusahaan sehingga tidak terjadi “Bank Default” • Memeriksa kesesuaian penyajian kewajiban jangka pendek dalam laporan keuangan dengan PABU/PSAK

PemeriksaanKewajibanJangkaPendek PROSEDUR PEMERIKSAAN KEWAJIBAN JANGKA PENDEK • Pelajari dan evaluasi internal control kewajiban jangka pendek (lihat Exhibit 15-1) • Minta perincian kewajiban jangka pendek,periksa penjumlahannya (footing) serta cocokkan saldonya dengan saldo hutang di buku besar (controlling account) (lihat Exhibit 15-5 dan 15-6) • Untuk hutang dagang, cocokkan saldo masing-masing supplier dengan saldo menurut subsidiary ledger hutang dagang • Secara test basis (sampling) periksa kecocokkan bukti pendukung saldo hutang kepada supplier (purchase requisition, purchase order, receiving report dan supplier invoice) perhitungan matematis (mathematical accuracy) dan otorisasi • Jika terdapat monthly statement of account dari supplier, lakukan rekonsiliasi saldo hutang menurut dokumen tersebut dengan saldo subsidiary ledger hutang • Kirim konfirmasi ke beberapa supplier baik yang saldonya besar maupun yang saldonya tidak berubah sejak tahun sebelumnya • Periksa pembayaran sesudah tanggal neraca (subsequent payment), apakah ada kewajiban yang belum dicatat (unrecorded liabilities) dan kewajaran saldo hutang per tanggal neraca

PemeriksaanKewajibanJangkaPendek • Jika ada hutang dari bank/pemegang saham/direksi/ perusahaan afiliasi kirimkan konfirmasi, periksa pembebanan bunga atas pinjaman dan surat perjanjiannya, buatkan excerpt perjanjian kredit dan periksa otorisasinya • Pencatatan hutang leasing harus sesuai dengan PSAK No. 30 (sewa guna usaha), dan pencatatan bagian yang jatuh tempo dalam waktu satu tahun yang akan datang (reklasifikasi) • Periksa perhitungan dan pembayaran bunga (keakuratan dan tie up beban bunga dengan yang tercantum pada laporan laba rugi) dan aspek pajaknya. • Telusuri asal saldo debit hutang dagang (apakah dari uang muka pembelian atau pengembalian barang yang dibeli tapi sudah dilunasi sebelumnya). Reklasifikasi sebagai piutang jika jumlahnya besar (material) • Periksa bukti pendukung uang muka penjualan per tanggal neraca dan apakah sudah diselesaikan diperiode berikutnya (subsequent clearance). • Periksa kredit jangka panjang dan apakah bagian yang jatuh tempo 1 tahun yang akan datang sudah di reklasifikasi sebagai kewajiban jangka pendek

PemeriksaanKewajibanJangkaPendek • Periksa kewajiban dalam mata uang asing, apakah sudah dikonversikan kedalam rupiah dengan menggunakan kurs tengan BI per tanggal neraca dan selisih kurs dibebankan/di kreditkan pada laba rugi tahun berjalan • Periksa pelunasan hutang PPh 21 dan PPN periode berikutnya (hutang PPh 21 dan PPN per 31 Desember harus dilunasi bulan Januari tahun berikutnya) (lihat Exhibit 15-9 &15-11) Periksa PPh Badan, apakah saat mengisi dan memasukkan SPT PPh Badan, perusahaan telah membayar PPh 29 (setoran akhir) (lihat Exhibit 15-10) • Periksa dasar perhitungan accrued expenses perusahaan, apakah reasonable dan konsisten dengan dasar perhitungan tahun sebelumnya dan periksa pembayaran sesudah tanggal neraca • Periksa notulen rapat direksi, pemegang saham, dan perjanjian yang dibuat dengan pihak ketiga, untuk mengatahui pencatatan per tanggal neraca semua kewajiban yang tercantum dalam notulen dan perjanjian tersebut • Kirim konfirmasi ke penasihat hukum perusahaan (Exhibit 15-4) • Periksa kesesuaian penyajian kewajiban jangka pendek dengan PSAK/PABU