Download

1 / 17

170 likes | 288 Views

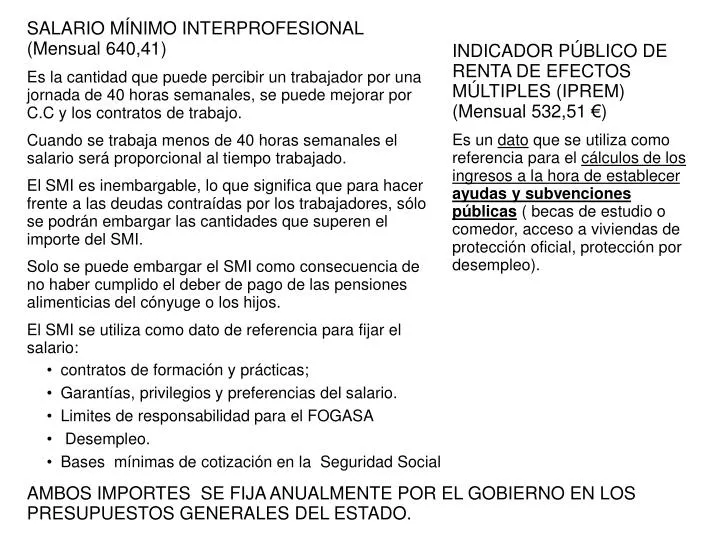

SALARIO MÍNIMO INTERPROFESIONAL (Mensual 640,41) Es la cantidad que puede percibir un trabajador por una jornada de 40 horas semanales, se puede mejorar por C.C y los contratos de trabajo. Cuando se trabaja menos de 40 horas semanales el salario será proporcional al tiempo trabajado.

E N D

SALARIO MÍNIMO INTERPROFESIONAL (Mensual 640,41) Es la cantidad que puede percibir un trabajador por una jornada de 40 horas semanales, se puede mejorar por C.C y los contratos de trabajo. Cuando se trabaja menos de 40 horas semanales el salario será proporcional al tiempo trabajado. El SMI es inembargable, lo que significa que para hacer frente a las deudas contraídas por los trabajadores, sólo se podrán embargar las cantidades que superen el importe del SMI. Solo se puede embargar el SMI como consecuencia de no haber cumplido el deber de pago de las pensiones alimenticias del cónyuge o los hijos. El SMI se utiliza como dato de referencia para fijar el salario: INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM) (Mensual 532,51 €) Es un dato que se utiliza como referencia para el cálculos de los ingresos a la hora de establecerayudas y subvenciones públicas ( becas de estudio o comedor, acceso a viviendas de protección oficial, protección por desempleo). • contratos de formación y prácticas; • Garantías, privilegios y preferencias del salario. • Limites de responsabilidad para el FOGASA • Desempleo. • Bases mínimas de cotización en la Seguridad Social AMBOS IMPORTES SE FIJA ANUALMENTE POR EL GOBIERNO EN LOS PRESUPUESTOS GENERALES DEL ESTADO.

GARANTÍAS DEL SALARIO El Estatuto de los Trabajadores establece medidas, en los casos en que el empresario no pueda hacer frente a sus obligaciones económicas, el salario de los trabajadores está garantizado con las siguientes medidas; GARANTÍAS DEL SALARIO El La cantidad adeuda por salarios correspondientes a los últimos 30 días detrabajo tiene preferencias sobre cualquier otro crédito, y en una cuantía que no supere el doble del salario mínimo interprofesional. Los créditos salariales gozan de preferencia: Los salarios pendientes de pago tienen prioridad de pago frente a otras deudas de la empresa. FONDO DE GARANTIA SALARIAL (FOGASA) Es un organismo autónomo adscrito al Ministerio de Trabajo e inmigración El FOGASA garantiza parcialmente a los trabajadores • LOS SALARIOS:que paga el FOGASA a cada trabajador en conceptos de salario pendientes es el triple del SMI diario (pagas extras incluidas) con un limite de 150 días. (Ver ejemplo) • INDEMNIZACIONESpor despidos o extinción del contrato el limite será de una anualidad. El FOGASAse financia con la aportación del empresario que se calculan aplicando un porcentaje sobre la base de cotización de AT y EP

EL PAGO DEL SALARIO • Las retribuciones por el trabajo realizado serán mensuales, quincenales o semanales, según la costumbre de la empresa. • El pago se puede realizar: • El empresario esta obligado a entregar al trabajador un recibo de salario en el que se detallen cada una de las percepciones, así como las deducciones que se practiquen. • El modelo del recibo se ajustará al establecido por el Ministerio de Trabajo e inmigración. Se considerará ajustado al recibo de salario las modificaciones que incluyan elementos adicionales de información al trabajador sobre la retribución percibida, sin eliminar ninguno de los conceptos contenidos en el modelo establecido por el Ministerio de Trabajo ni alterar su denominación. • El trabajador tendrá derecho, si lo solicita a firmar el recibo de salario en presencia de • Un miembro del comité de empresa. • Un delegado de personal. • Un compañero de trabajo. • La firma del recibo de salario da fe de que el trabajador ha percibido dichas cantidades, sin que este de acuerdo con las mismas. • Los recibos de salarios serán archivados y conservados por la empresa, junto con los boletines de cotización de la S.S. durante un periodo mínimo de 4 años, a fin de permitir las comprobaciones oportunas. • En efectivo en el lugar de trabajo. • Cheque nominativo. • Transferencia bancaria.

Nombre y domicilio de la empresa • CIF del empresario • Código de Cuenta de Cotización EMPRESARIO • Nombre y NIF • Nº de afiliación a la S. Social • Categoría profesional: Clasificación según las funciones que realizan y titulación. • Grupo de cotización: El trabajador está incluido en uno de los 11 grupos de cotización a la S. Social, según las categorías profesionales. Tabla 14.3 de la unidad 14 ENCABEZADO Datos identificativos TRABAJADOR • Período de liquidación. • DEVENGOS: Percepciones Salariales y no salariales • DEDUCCIONES: Aportaciones del trabajador a la S.S, IRPF • Anticipos. CUERPO BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL E IRPF Determina la b ase de cotización a la S.S y la base sujeta a retención.

ENCABEZADO CUERPO SEGURIDAD SOCIAL E IRPF

Salario Base:Es la parte de la retribución fijada por unidad de tiempo o de obra para cada categoría profesional en los convenios colectivos o en los contratos individuales. • ANTIGÜEDAD: • CONOCIMIENTOS ESPECIALES: Complementos Personales: PERCEPCIONES SALARIALES Retribuyen el trabajo efectivo del trabajador. Cotizan a la S Social. COMPLEMENTOS SALARIAELES D E V E N G O S • PENOSIDAD, TOXICIDAD, PELIGROSIDAD Y TRABAJO A TURNOS: • NOCTURNIDAD: • DE RESIDENCIA: Complementos del puesto de trabajo:. Complemento por calidad o cantidad • Incentivos, actividad: • Asistencia, Puntualidad: Cantidad que percibe el trabajador por diversos conceptos HORAS EXTRAORDINARIAS: Cantidad que percibe el trabajador por diversos conceptos GRATIFICACIONES EXTRAORDINARIAS: PARTICIPACIÓN EN BENEFICIOS SALARIO EN ESPECIE: PERCEPCIONES NO SALARIALES Son retribuciones que no tienen la consideración de salario y están excluidas de la base de cotización a la S.S, siempre que no superen el limite establecido reglamentariamente

Salario Base:Es la parte de la retribución fijada por unidad de tiempo o de obra para cada categoría profesional en los convenios colectivos o en los contratos individuales. Complementos Personales: Son aquellos que se establecen por las condiciones personales del trabajador y mejoran el contenido y la calidad del trabajo y que no han sido tenido en cuenta a la hora de fijar el salario base. • ANTIGÜEDAD: Es un plus establecido en función del tiempo que se lleve trabajando en la empresa. Suelen ser: bienios (2 años) Trienios (3 años) Quinquenios (5 años) Sexenios (6 años). Se fija en C.C, acuerdo entre los representantes de los trabajadores y la dirección de la empresa o en su defecto en el acuerdo individual del contrato de trabajo. • CONOCIMIENTOS ESPECIALES: Cuando se utilizan determinados conocimientos como idiomas, titulo, siempre que no hayan sido tenido en cuenta a la hora de fijar el S. Base. COMPLEMENTOS SALARIAELES Conceptos que no han sido valorados al fijar el S. Base Regulados en las leyes o en los C.C o haberse establecido por la dirección de la empresa. Se fijan en función de las circunstancias personales, trabajo realizado y condiciones del mismo PERCEPECIONES SALARIALES Retribuyen el trabajo efectivo del trabajador. Cotizan a la S Social. D E V E N G O S • PENOSIDAD, TOXICIDAD, PELIGROSIDAD Y TRABAJO A TURNOS: Se percibe cuando lo establezca el C.C. o la autoridad Laboral, y el puesto de trabajo reúna estas características y únicamente por días realmente trabajados. • NOCTURNIDAD: Tiene una retribución específica que se determina en C.C • DE RESIDENCIA: Complemento que reciben los trabajadores de la península que se desplazan a Baleares, Canarias, Ceuta y Melilla y viceversa. Complementos del puesto de trabajo:Se percibe por las características especiales del puesto de trabajo. Se deja de percibir en el momento en que finalice la tarea. Complemento por calidad o cantidad Se percibe por realizar mayor cantidad y calidad en el trabajo realizado • Incentivos, actividad:Su finalidad es conseguir un rendimiento superior a los considerados como normales, estimulando económicamente el esfuerzo del trabajador. • Asistencia, Puntualidad: Trata de evitar el absentismo.

HORAS EXTRAORDINARIAS: En los convenidos colectivos, o en su defecto en el contrato individual se puede fijar la cuantía de las horas extraordinarias (que en ningún caso será inferior al valor de la hora ordinaria o compensarlas por el tiempo equivalente de descanso retribuido. GRATIFICACIONES EXTRAORDINARIAS: La persona trabajadora tiene derecho a 2 gratificaciones extraordinarias al año, una de ellas en Navidad y la otra cuando lo determine la empresa o en Convenio Colectivo, normalmente en julio o junio. Su cuantía será la estipulada en C. C. Normalmente se incluyen los importes del sarlario base y los complementos salariales. Por Convenio Colectivo podrá acordarse de que las gratificaciones extraordinarias se prorrateen entre las 12 mensualidades, con lo que se cobra cada mes la parte proporcional de las pagas. (2 pagas * importe) / 12 meses PERCEP CIONES SALA RIALES PARTICIPACIÓN EN BENEFICIOS Una gratificación anual potestativa establecida en función de los beneficios de la empresa; también puede tratarse de una cantidad fija pactada en C.C con independencia de los beneficios. Puede prorratearse entre las 12 mensualidades. SALARIO EN ESPECIE: Remuneración en bienes distinta del dienro, concedidos porque así consta en el convenio colectivo o en el contrato de trabajo, tales como: • La utilización vivienda. • Utilización o entrega de automóvil. • Préstamos a tipos de interés inferiores al tipo legal del dinero. • Prestaciones en conceptos de manutención, hospedaje, viajes de turismo etc.

PERCEP CIONES NO SALARIA LES Son percepciones que no forman parte del salario y están excluidas de base de cotización a la S.S., en los limites establecidos en la Ley (Según tabla 14.1) • INDEMNIZACIONES O SUPLIDOS: • Percepciones para adquirir prendas y herramientas de trabajo • Quebranto de moneda: • Dietas de Viaje: • Gastos de locomoción: • Plus de distancia y Plus de transporte urbano . PRESTACIONES E INDEMNIZACIONES DE LA SEGURIDAD SOCIAL: INDEMNIZACIONES POR, TRASLADOS, SUSPENSIONES O DESPIDOS. OTRAS PERCEPCIONES NO SALARIALES ASIGNACIONES ASISTENCIALES

INDEMNIZACIONES O SUPLIDOS:Son cantidades abonadas a los trabajadores como consecuencia de su actividad laboral • Percepciones para adquirir prendas: Se abonan cuando conste en convenio o contrato; o el trabajador exija el uso de un atuendo determinado. • Herramientas de trabajo: Lo habituales que sean del empresario, pero en caso contrario se abonará una cantidad en concepto de pérdida del valor que ocasione su uso. • Quebranto de moneda: Son cantidades que compesnan descuabres de caja o pérdidas cuando manejan dinero. • Dietas de Viaje: Gastos normales de manutención y estancias en hoteles, devengados por desplazamiento del trabajador fuera de su centro habitual de trabajo • Gastos de locomoción: Cuando el trabajador se desplaza fuera de la fábrica, taller, oficina para realizarlo en otro luga • Plus de distancia y Plus de transporte urbano . Cantidad que se le abona al trabajador por desplazamiento desde su residencia hasta el centro de trabajo y viceversa. PERCEP CIONES NO SALARIA LES Son percepciones que no forman parte del salario y están excluidas de base de cotización a la S.S., en los limites establecidos en la Ley (Según tabla 14.1) • PRESTACIONES E INDEMNIZACIONES DE LA SEGURIDAD SOCIAL:Son cantidades que el empresariopaga al trabajador y posteriormente el INSS le compensará en sus cotizaciones a la S.S. • Incapacidad temporal por enfermedad común o accidente de trabajo. • Maternidad o adopción. • Desempleo parcial: Cuando el trabajador ve reducida su jornada laboral ordinaria al menos en la tercera parte y el salario se reduce en la misma proporción .

INDEMNIZACIONES POR, TRASLADOS, SUSPENSIONES O DESPIDOS. • TRASLADOS: Autorizado el traslado de un trabajador a población distinta de su residencia habitual, tendrá derecho a optar por el traslado percibiendo una compensación por gastos o a extinguir su contrato mediante una indemnización que se fije. • SUSPENSIÓN DEL CONTRATO DE TRABAJO: • En el caso de crisis de la empresa, el empresario puede asumir la entrega de determinadas cantidades. • Prestaciones por desempleo otorgadas por el empresario a los trabajadores afectados por un expediente de regulación de empleo con suspensión temporal del contrato de trabajo. • La demora del empresario a la reincorporación del trabajador, que tiene suspendido su contrato por una excedencia. • DESPIDO: • Indemnizaciones por despido colectivo aprobado en expediente de regulación de empleo. Su cuantía es de 20 días de salario por año de servicio, prorrateándose por meses los periodos de tiempo inferior a un año y con un máximo de 12 mensualidades. • Indemnizaciones por despido improcedente. La cuantía es de 45 días de salario por año de servicio prorrateándose por meses los periodos inferiores a un año; hasta un máximo de 42 mensualidades. • Indemnizaciones por extinción por causas objetivas, en caso de contrato para fomento de la contratación indefinida. La cuantía es de 33 días por año de servicio, máximo 24 mensualidades.

OTRAS PERCEPCIONES NO SALARIALES • Mejoras de las prestaciones de la S.S. Los trabajadores pueden negociar en sus convenios colectivos, en los contratos individuales o las empresas pueden mejorar voluntariamente las prestaciones de la S.S. Ejemplo Incapacidad temporal, ( el 75% de la base reguladora a partir del 21 día, una mejora sería que el empresario pagará la diferencia hasta el 100%) maternidad, desempleo parcial, etc. • Productos en especie concedidos voluntariamente por la empresa. Consiste en la valoración económica de los productos en especie que conceden las empresas, sin estar legalmente obligado a ello. Ejemplo: Cesta de Navidad, regalos, productos de fabricación propia • ASIGNACIONES ASISTENCIALES: Comprende los gastos de estudio exigido por el trabajo, (comedores, primas de seguro de AT y EP y enfermedad común. • Las entregas de productos a precios rebajados que se realicen en cantinas o comedores de empresas o en economatos de carácter social. • La utilización de los bienes destinados a los servicios sociales y culturales del personal. • La entrega gratuita, o por precio inferior al normal del mercado, de acciones o participaciones por parte de la empresa. • La entrega de los propios productos o los descuentos en su compra. (Estas cantidades quedarán excluidas de cotización cuando no excedan del 20% del IPREM) El exceso sobre dicho limite se incluirá en la base de cotización.

APORTACIONES DEL TRABAJADOR A LAS COTIZACIONES DE LA S.S Los trabajadores y empresarios están obligados a cotizar a la S.S Los empresarios están obligados a deducir en la Hoja de Salario de los trabajadores las cuotas que correspondan a la cotización de la S.S y de ingresarlas junto a las aportaciones propias en la Tesorería Territoriales de la S.S. Los tipos de cotización son fijados anualmente por el Gobierno. • BASE DE CONTIGENCIAS COMUNES: La cotización por este concepto está destinada a cubrir la situación de enfermedad común, maternidad y accidente no laboral. En el cálculo de esta base no se incluye las horas extraordinarias. • BASE DE CONTIGENCIAS PROFESIONALES (AT y EP) cabe distinguir entre: • Cuotas IT, destinadas a la cobertura de Incapacidad temporal. • Cuotas IMS, destinadas a la cobertura de Invalidez, Muerte y Supervivencia. • La cotización de estas contingencias corre exclusivamente a cargo del empresario que son unas primas, que serán diferentes según las actividades, industrias y tareas. En el cálculo de esta base se ha de incluir las horas extraordinarias. • BASE DE COTIZACIÓN DE RECAUDACIÓN CONJUNTA (Se ha de incluir las horas extraordinarias) • Desempleo: La cotización se destina a la cobertura del desempleo. • Formación Profesional: La cotización se destina a la formación y reciclaje de los trabajadores • Fondo de garantía Salarial: (FOGASA): Garantiza los salarios que no se paguen a los trabajadores. Las cotizaciones por este concepto son exclusivamente del empresario. • BASE DE COTIZACIÓN POR HORAS EXTRAORDINARIAS: A efectos de cotización se dividen en: • Estructurales y no estructurales: Cotizan a la Seguridad Social en el tipo General. • Por fuerza mayor: Cotizan a la S.S en el tipo reducido. • Por encima de 80 horas al año, todas las horas extras que se realicen cotizan como no estructurales. DEDU CCIONES A los devengos, se les restará las deducciones para obtener la cantidad neta que percibirá el trabajador.

IRPF: Los empresarios están obligados a retener a cuenta del IRPF determinados porcentajes calculados en función de los ingresos brutos anuales y del nº de descendientes a cargo de la persona trabajadora. El porcentaje obtenido se aplica sobre los ingresos íntegros mensuales. ANTICIPOS: El empresario deducirá en el recibo de salario del mes correspondiente las cantidades que haya recibido el trabajador a cuenta del trabajo ya realizado. VALOR DE LOS PRODUCTOS EN ESPECIE: Se deducirá el valor de los productos en especie que haya percibido el trabajador y que aparezcan reflejados en la parte superior del recibo del salario. OTRAS DEDUCCIONES: Se incluirá cualquier otra deducción que se pueda realizar al trabajador. Ejemplo: cuota Sindical, Devolución de préstamos que el trabajador haya recibido de la empresa.

INDEMNIZACIONES POR TRASLADOS, SUSPENSIONES O DESPIDOS. • DESPIDO: • Indemnizaciones por despido colectivo aprobado en expediente de regulación de empleo. Su cuantía es de 20 días de salario por año de servicio, prorrateándose por meses los periodos de tiempo inferior a un año y con un máximo de 12 mensualidades. • Indemnizaciones por despido improcedente. La cuantía es de 45 días de salario por año de servicio prorrateándose por meses los periodos inferiores a un año; hasta un máximo de 42 mensualidades. • Indemnizaciones por extinción por causas objetivas, en caso de contrato para fomento de la contratación indefinida. La cuantía es de 33 días por año de servicio, máximo 24 mensualidades. • OTRAS PERCEPCIONES NO SALARIALES • Mejoras de las prestaciones de la S.S. Los trabajadores pueden negociar en sus convenios colectivos, en los contratos individuales o las empresas pueden mejorar voluntariamente las prestaciones de la S.S. Ejemplo Incapacidad temporal, ( el 75% de la base reguladora a partir del 21 día, una mejora sería que el empresario pagará la diferencia hasta el 100%) maternidad, desempleo parcial, etc. • Productos en especie concedidos voluntariamente por la empresa. Consiste en la valoración económica de los productos en especie que conceden las empresas, sin estar legalmente obligado a ello. Ejemplo: Cesta de Navidad, regalos, productos de fabricación propia, vivienda, etc. ASIGNACIONES ASISTENCIALES: Comprende los gastos de estudio exigido por el trabajo, (comedores, primas de seguro de AT y EP y enfermedad común.

Dietas y asignaciones para gastos de viaje: Gastos normales de manutención y estancias en hoteles, devengados por desplazamiento del trabajador fuera de su centro habitual de trabajo. • Gastos de locomoción: Cuando el trabajador se desplaza fuera de la fábrica, taller, oficina para realizarlo en otro lugar. • Pluses de transportes urbano y de distancia. Cantidad que se le abona al trabajador por desplazamiento desde su residencia hasta el centro de trabajo y viceversa. No necesitan justificación, y estarán excluidos de la base de cotización siempre que su cuantía no exceda en su conjunto del 20% del IPREM, sin incluir la parte correspondiente de las pagas extraordinarias. El exceso sobre dicho limite se incluirá en la base de cotización. • Indemnizaciones por fallecimiento, traslados, suspensiones, despidos y ceses. • Quebranto de moneda y las indemnizaciones por desgastes de útiles o herramientas y prendas de trabajo. • Productos en especie: Concedidos voluntariamente por las empresas, siempre que su valoración conjunta no exceda del 20% del IPREM sin incluir la parte correspondiente a pagas extraordinarias. • Prestaciones de la Seguridad Social. • Asignaciones asistenciales: Concedidas por la empresa y que no tienen la consideración de retribución en especie, las siguientes: • Gastos de estudios del trabajador. • Entrega de productos a precios rebajados (comedores de empresa, economatos, etc.) • Utilización de los bienes destinados a los servicios sociales y culturales. • Entrega gratuita o a precio inferior al de mercado de acciones o participaciones de la empresa. • Horas Extraordinarias, salvo para la cotización por AT y EP CONCEPTOS NO COMPUTABLES EN LA BASE DE COTIZACIÓN No todos los conceptos retributivos del trabajo cotizan a la S.S, hay conceptos que no se deben considerar para el cálculo de las base de cotización, aunque serán cotizables cuando superen los límites establecidos reglamentariamente.