Download

1 / 21

250 likes | 812 Views

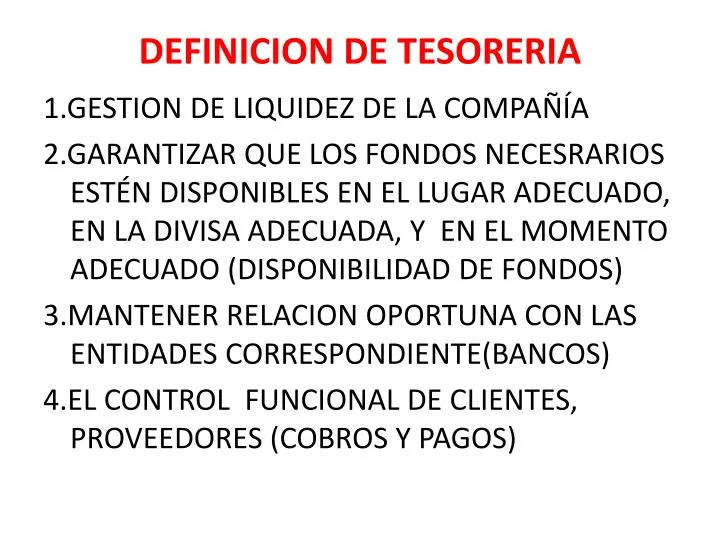

DEFINICION DE TESORERIA. 1.GESTION DE LIQUIDEZ DE LA COMPAÑÍA 2.GARANTIZAR QUE LOS FONDOS NECESRARIOS ESTÉN DISPONIBLES EN EL LUGAR ADECUADO, EN LA DIVISA ADECUADA, Y EN EL MOMENTO ADECUADO (DISPONIBILIDAD DE FONDOS) 3.MANTENER RELACION OPORTUNA CON LAS ENTIDADES CORRESPONDIENTE(BANCOS)

E N D

DEFINICION DE TESORERIA 1.GESTION DE LIQUIDEZ DE LA COMPAÑÍA 2.GARANTIZAR QUE LOS FONDOS NECESRARIOS ESTÉN DISPONIBLES EN EL LUGAR ADECUADO, EN LA DIVISA ADECUADA, Y EN EL MOMENTO ADECUADO (DISPONIBILIDAD DE FONDOS) 3.MANTENER RELACION OPORTUNA CON LAS ENTIDADES CORRESPONDIENTE(BANCOS) 4.EL CONTROL FUNCIONAL DE CLIENTES, PROVEEDORES (COBROS Y PAGOS)

DEFINICION DE TESORERIA 5. RENTABILIZANDO LOS FONDOS OCIOSOS Y MINIMIZANDO EL COSTE DE LOS FONDOS EXTERNOS (ASPECTO DE GESTION DE LIQUIDEZ PROPIAMENTE DICHA). 6. UN NIVEL CONOCIDO Y ACEPTADO (ASPECTO DE GESTION DE RIESGOS)

FUNCIONES PRINCIPALES DPTO DE TESORERIA • OBTENER, PROCESAR Y ADMINISTRAR INFORMACION • CONCENTRAR, COMPARTIR Y ADMINISTRAR RIESGOS • SER EL “CEREBRO DE LA EMPRESA”

TIPOS DE FUNCIONES DE TESORERIA • GESTION DE TESORERIA CONTROL DE LAS OPERACIONES Y LA TOMA DE DECISIONES SOBRE EL VOLUMEN DE FONDOS CENTRALIZACION DE LA INFORMACION, GESTION Y DINERO • ADMINISTRACION DE TESORERIA LA REALIZACION FISICA DE LAS OPERACIONES Y SU REFLEJO CONTABLE, MANEJO DE DOCUMENTOS. DESCENTRALIZACION DE OPERACIONES DE MOVIMIENTO DE FONDOS A LOS CENTROS QUE LAS REALIZAN Y CONTABILIZA

TESORERÍA SALDO CERO • SOLO SE PAGA POR AQUELLO QUE SE UTILIZA, INCLUYENDO EL VOLMEN DE FINANCIAMIENTO SEGÚN LAS NECESIDADES PUNTUALES DE LA EMPRESA • PERMITE MOVILIZAR LOS FONDOS EN UNA FORMA TOTALMENTE SIMILAR AL DE UNA CUENTA CORRIENTE

COMO PUEDE Y DEBE SER EL SISTEMA DE GESTION • REFLEJA LA SITUACION REAL Y ACTUALIZADA DE LA TESORERIA DE LA EMPRESA • CONOCIMIENTO EXACTO Y DE LA ADAPTACION A LAS NECESIDADES DE LA EMPRESA • ORDENADAMIENTE COBROS Y PAGOS, CON LA INFORMACION MAS RELEVANTE DE CADA UNO DE ELLOS (CLIENTES Y PROVEEDORES) • FUENTES FINANCIERAS CONTRATADAS Y LAS CONDICIONES • SIRVE PARA ANTICIPARSE A LOS PAGOS COMPROMETIDOS • APORTA EL SALDO DE TESORERIA ESTIMADO PARA CADA MOMENTO • INFORMACION DEL DETALLE SUFICIENTE QUE PERMITA AGILIDAD EN LA TOMA DE DECISIONES

FUNCIONES DE LA GESTION DEL TESORERO • CONTROL Y PLANIFICACION DE LA LIQUIDEZ • GESTION DE LA NECESIDADES Y EXCEDENTES A CORTO PLAZO • CONTROL Y GESTON DE LAS CONDICINES BANCARIAS • GESTION DE CREDITO A CLIENTES Y PROVEEDORES

AREAS RESPONSABLES DEL DPTO TESORERIA • AREA DE PLANIFICACION • AREA DE GESTION EN DIVISAS • AREA DE PAGOS Y CONTROL DE CONDICIONES BANCARIAS • AREA DE CREDIT MANAGEMENTE (FLUJO DE COBROS)

GESTION OPTIMA DE LA TESORERIA • PALNIFICACION FINANCIERA, NEGOCIAR CON ANTELACION LOS RECURSOS FINANCIEROS • MAYOR CAPACIDAD DE PREVISION Y ANTICIPACION • EL SISTEMA NOS APORTA MAYOR INFORMACION PARA LA TOMA DE DECISIONES • OPTIMIZAR LOS RECURSOS DISPONIBLES • REDUCCION DE GASTOS FINANCIEROS • INCREMENTO DE LA EFICIENCIA

TESORERIA NETA • TESORERIA NETA= Fondo de maniobra – Necesidades de fondo de maniobra • TESORERIA NETA = Cuentas de tesorería del activo – Cuentas de tesorería del pasivo • TESORERIA NETA= Recursos – Necesidades.

FONDO DE MANIOBRA • CONOCIDO COMO:FONDO DE ROTACION O WORKING CAPITAL • CAPITALES PERMANENTES QUE NO DESTINAMOS A FINANCIAR ACTIVOS FIJOS, SOLO FINANCIAN ACTIVOS CIRCULANTE • LAS NECESIDADES DEL FONDO DE MANIOBRA ES LA DIFERENCIACION ENTRE EL ACTIVO CIRCULANTE Y EL PASIVO CIRCULANTE • FONDO DE MANIOBRA ES LA DIFERENCIA ENRE LOS CAPITALES PERMANENTES Y EL ACTIVO

LIQUIDEZ • ADECUADO EQUILIBRIO ENTRE: INVERSIONES Y SU FINANCIACION • UNA EFICAZ GESTION DE CAPITAL CIRCULANTE • UN DETERMINADO GRADO DE RENTABILIDAD

INDICES FINANCIEROS DE LIQUIDEZ • ES LA CAPACIDAD DE UNA EMPRESA PARA HACER FRENTE A SUS OBLIGACIONES A CORTO PLAZA CONFORME SE VENCE • ES LA SOLVENCIA DE LA POSICION FINANCIERA GENERAL DE LA EMPRESA, ES DECIR LA FACILIDAD CON LA QUE PAGA SUS FACTURAS

CAPITAL DE TRABAJO NETO • EN REALIDAD NO ES UNA RAZON, ES UNA MEDIDA COMUN DE LA LIQUIDEZ DE UNA EMPRESA CAPITAL DE TRABAJO NETO= ACTIVO CIRCULANTE- PASIVO CIRCULANTE

RAZÓN CIRCULANTE • ES PODER DETERMINAR LA CAPACIDAD DE LA EMPRESA PARA CUMPLIR SUS OBLIGACIONES A CORTO PLAZO RAZON CIRCULANTE= ACTIVO CIRCULANTE/ PASIVO CIRCULANTE • OPTIMO ES 2 • MENOR DE 1 NOS DA UN INDICIO QUE LA EMPRESA TIENE PROBLEMAS EN SU LIQUIDEZ

RAZON RAPIDA (PRUEBA ACIDA) SE EXCLUYE EL INVENTARIO SON MENOS LIQUIDOS DE LOS ACTIVOS CIRCULANTES. FACTORES: A) MUCHOS TIPOS DE INVENTARIOS NO SE VENDEN CON FACILIDAD. B)EL INVENTARIO SE VENDE NORMALMENTE A CREDITO, LO QUE SIGNIFICA QUE SE TRANSFORMA EN UNA CTA. POR COBRAR ANTES DE CONVERTIRE EN DINERO

RAZON RAPIDA (PRUEBA ACIDA) • PRUEBA ACIDA (ACIVO CIRCULANTE- INVENTARIO)/ PASIVO CORRIENTE • ES UNA MEJOR MEDIDA DE LA LIQUIDEZ • EL INVENTARIO DE UNA EMPRESA NO TIENE LA POSIBILIDAD DE CONVERTIRSE EN EFECTIVO CON FACILIDAD.