Download

1 / 23

230 likes | 391 Views

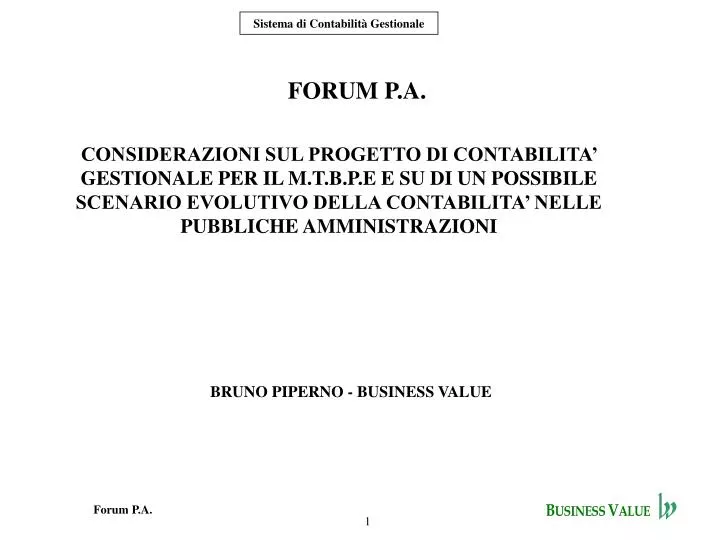

FORUM P.A. CONSIDERAZIONI SUL PROGETTO DI CONTABILITA’ GESTIONALE PER IL M.T.B.P.E E SU DI UN POSSIBILE SCENARIO EVOLUTIVO DELLA CONTABILITA’ NELLE PUBBLICHE AMMINISTRAZIONI. BRUNO PIPERNO - BUSINESS VALUE. BUSINESS VALUE. Esperti su sistemi amministrativi complessi :

E N D

FORUM P.A. CONSIDERAZIONI SUL PROGETTO DI CONTABILITA’ GESTIONALE PER IL M.T.B.P.E E SU DI UN POSSIBILE SCENARIO EVOLUTIVO DELLA CONTABILITA’ NELLE PUBBLICHE AMMINISTRAZIONI BRUNO PIPERNO - BUSINESS VALUE

BUSINESS VALUE. • Esperti su sistemi amministrativi complessi: • Disegno di sistemi informativi amministrativi, contabili e di controllo. • Contabilità Generale. • Contabilità Analitica. • Contabilità Industriale. • Controllo di Gestione. • Definizione dei piani dei conti. • Definizione di impianti tabellari. • Popolazione di archivi anagrafici e di tabelle di sistema.

BUSINESS VALUE. • Aziendalisti che negli ultimi anni hanno lavorato per molti organismi della Pubblica Amministrazione: • Imprenditorialità Giovanile. • Poste Italiane. • Comune di Roma. • USL • Ministero delle Finanze - Dipartimento delle Entrate.

PROBLEMATICHE RICORRENTI NELL’AVVIO DI SISTEMI AMMINISTRATIVI E CONTABILI NELLA PUBBLICA AMMINISTRAZIONE.

OSSERVAZIONI SUL SISTEMA DI CONTABILITA’ GESTIONALE PER IL M.T.B.P.E.

CONSIDERAZIONI SULL’ARCHITETTURA DEL SISTEMA INFORMATIVO DI CONTABILITA’ GESTIONALE

PUNTI DI FORZA DELL’ARCHITETTURA DEL SISTEMA INFORMATIVO DI CONTABILITA’ GESTIONALE.

L’ARCHITETTURA DI PARTENZA. FLUSSI DA R.G.S. ALIMENTAZIONE MANUALE CONTABILITA’ GESTIONALE-FINANZIARIA CONTABILITA’ GENERALE CONTABILITA’ ECONOMICO PATRIMONIALE CONTABILITA’ ANALITICA (PER CENTRI DI COSTO) MANDATO INFORMATICO SISTEMA DI TESORERIA CONTROLLO DI GESTIONE DATI EXTRACONTABILI CONTABILITA’ INDUSTRIALE (PER ATTIVITA’)

POSSIBILE ARCHITETTURA A TENDERE - A BREVE. SISTEMI ALIMENTANTI SISTEMI DI SUPPORTO ALL’ATTIVITA’ ISTITUZIONALE ACQUISTI PERSONALE CESPITI ……... FLUSSI DA R.G.S. ALIMENTAZIONE MANUALE CONTABILITA’ GESTIONALE-FINANZIARIA CONTABILITA’ GENERALE CONTABILITA’ ECONOMICO PATRIMONIALE CONTABILITA’ ANALITICA (PER CENTRI DI COSTO) MANDATO INFORMATICO SISTEMA DI TESORERIA CONTROLLO DI GESTIONE DATI EXTRACONTABILI CONTABILITA’ INDUSTRIALE (PER ATTIVITA’)

POSSIBILE ARCHITETTURA A TENDERE - IN PROSPETTIVA. SISTEMI ALIMENTANTI SISTEMI DI SUPPORTO ALL’ATTIVITA’ ISTITUZIONALE ACQUISTI PERSONALE CESPITI ……... • Alimentazione principale FLUSSI DA R.G.S. ALIMENTAZIONE MANUALE CONTABILITA’ GESTIONALE-FINANZIARIA CONTABILITA’ GENERALE CONTABILITA’ ECONOMICO PATRIMONIALE CONTABILITA’ ANALITICA (PER CENTRI DI COSTO) MANDATO INFORMATICO SISTEMA DI TESORERIA • Alimentazione residuale e di quadratura CONTROLLO DI GESTIONE DATI EXTRACONTABILI CONTABILITA’ INDUSTRIALE (PER ATTIVITA’)

CONSIDERAZIONI DI DETTAGLIO SU ASPETTI FUNZIONALI. • Dettaglio all’interno dei Capitoli di Spesa. • Situazione patrimoniale di partenza. • Rilevazione delle passività. • Complessità del Controllo di Gestione. • Identificazione dei Centri di Responsabilità. • Acquisizione dei dati a livello di Centro di Costo e di attività. • Multidimensionalità delle informazioni.

TIPOLOGIE DI USCITE. • USCITE PER COSTI DI FUNZIONAMENTO • Personale • Utenze • Consumi • Locazioni • Pulizie • Assicurazioni • ………... • USCITE PER INVESTIMENTI • Immobili • Attrezzature • …… USCITE PER ATTIVITA’ ISTITUZIONALE

LA COSTRUZIONE DELLA SITUAZIONE PATRIMONIALE DI PARTENZA ED IL SUO AGGIORNAMENTO NEL TEMPO.

IL PROBLEMA DEI CREDITORI - BENEFICIARI- FORNITORI - TERZI PERCIPIENTI.

COMPLESSITA’ DEL CONTROLLO DI GESTIONE. • Deve prevedere: • Dati contabili. • Dati extracontabili. • Regole. • Elaborazioni di allocazione. • Produzione di Report. • L’acquisizione di alcuni dati contabili è condizione necessaria ma non sufficiente per il funzionamento del sistema di Controllo di Gestione.

CENTRI DI COSTO - ATTIVITA’ - COMMESSE ED ALTRE DIMENSIONNI DI ANALISI GESTIONALE.

IL PROBLEMA DELLA MULTIDIMENSIONALITA’ DELLE INFORMAZIONI PER IL CONTRIOLLO DI GESTIONE.

ALCUNI REQUISITI PER IL SUCCESSO DEL SISTEMA INFORMATICO DI CONTABILITA’ GESTIONALE.