Download

1 / 32

• 330 likes • 783 Views

État des flux de trésorerie. Un gros merci à Monsieur René Lussier.

E N D

État des flux de trésorerie Un gros merci à Monsieur René Lussier. Après plus d’un quart de siècle de loyal et dévoué service à l’enseignement de la comptabilité au programme de certificats, Monsieur Lussier a pris sa retraite en décembre 2002. C’est grâce aux préparations de cours (textes, exercices et présentations électroniques) que j’ai confectionné les présentations que vous utiliserez sur les flux de trésorerie. Je lui souhaite beaucoup de bonheur pour ces nouvelles soirées libres qu’il a bien méritées. Un confrère qui se souviendra toujours des agréables soupers sur le pouce avant les cours. Michel Laflamme Reproduction interdite sans l'autorisation écrite de Michel Laflamme

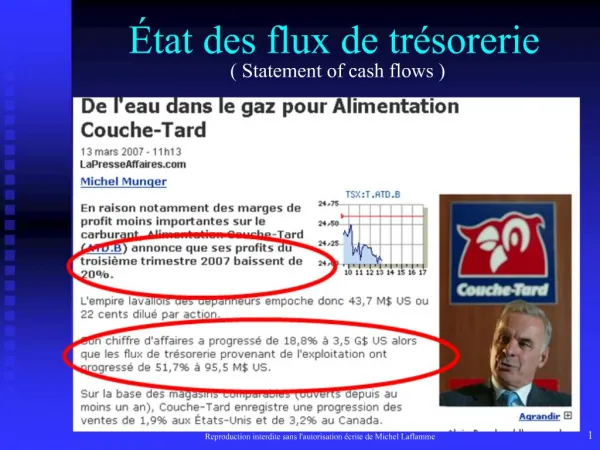

Bombardier La vieille de la divulgation des états financiers, Bruno Genest écrivait: À court terme, des analystes croient que Bombardier devrait toucher ses objectifs financiers de fin d’exercice en raison des compressions effectuées récemment. D’autres demeurent sceptiques que les flux de trésorerie et les profits soient à la hauteur des attentes. Mais tous s’entendent pour dire que la seule certitude est l’incertitude. 18 novembre 2002Bruno Genest, lesaffaires.com Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Cognicase La Cité Multimédia111, rue Duke, 9e étageMontréal H3C 2M1 Évidemment, avec une perte de 471,3 millions comparativement à 31 millions l’an dernier, Monsieur Brisebois, prési- dent et chef de direction de Cognicase,n’apprécie pas les nouvelles normes comptables de présentation visant à radier les écarts d’acquisition. Monsieur Ronald Brisebois, le 20 novembre 2002 a dit lors de la publication de ses états financiers : « Je n’aime pas les comptables. Les résultats ne donnent pas le bon portrait. Regardez plutôt du côté des flux de trésorerie. Ils sont de 7,9 millions au quatrième trimestre. Ce chiffre est plus important que la perte d’exploitation. » La Presse 21 novembre 2002 page D3 Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Objectif : Indiquer la façon dont l’entreprise génère et utilise ses liquidités dans le cadre de ses activités de : • financement, • d’investissement • et d’exploitation. Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Question 1 Quelle est la portion du bénéfice qui constitue une entrée de fonds? Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Question 2 L’entreprise à utilisé quels instruments financiers pour se financer. Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Question 3 Combien l’entreprise a-t-elle déboursé pour acquérir des placements à long terme et des immobilisations ? Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Question 4 Les entrées de fonds provenant du bénéfice de l’entreprise suffit-il à financer ses acquisitions d’immobilisations? Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Question5 Où l’entreprise prend-t-elle ses fonds pour distribuer son dividende ? Reproduction interdite sans l'autorisation écrite de Michel Laflamme

BUT Mettre en évidence les activités d’exploitation, d’investissement et de financement et en étudier leur incidence et leurs interrelations. Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Obligation de produire l’état Toutes les sociétés ouvertes à but lucratif. Sociétés ouvertes:« entreprises qui ont émis des obligations ou des actions qui sont négociés sur un marché public (bourse ou hors cote) et qui sont tenues de déposer des états financiers auprès d’une commission des valeurs mobilières, ou qui fournissent des états financiers en vue de l’émission de n’importe quelle catégorie de valeurs mobilières sur un marché public. » Chapitre 1540 du Manuel de ICCA Reproduction interdite sans l'autorisation écrite de Michel Laflamme

État indique : Liquidité au début de l’année XXXX Plus ou moins la variation xxxxx Liquidité à la fin de l’année XXXX Reproduction interdite sans l'autorisation écrite de Michel Laflamme

État est composé de : • Activités d’investissement (XXX) • Activités d’exploitation XXXX • Activités de financement XXXX Augmentation totale des liquidités xxxxx Liquidité au début de l’année XXXX Plus ou moins la variation xxxxx Liquidité à la fin de l’année XXXX Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Espèces et quasi-espèces Liquidités Trésorerie Actifs liquides Funds Cash and cash equivalents Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Espèces et quasi-espèces Liquidités de l’entreprise constituées de l’encaisse, déduction faite des emprunts à court terme, les dépôts à vue et les placements à très court terme (< 3 mois), Excluant : • les placements en actions, • les placements pouvant changer significativement de valeur et • les placements qui ne sont pas facilement convertibles en espèces. Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Votre recueil cours 1Rapport annueld’Unibroue page 12 Unibroue Q-1 En 2000, la trésorerie aaugmenté/diminué de ______________ $ Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Unibroue Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Votre recueil cours 1Rapport annueld’Unibroue page 12 Unibroue Q-2 ( 485 044) En 2000, la trésorerie aaugmenté/diminué de ______________ $ En 2001, les liquiditésont augmenté de ______________ $ Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Unibroue Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Votre recueil cours 1Rapport annueld’Unibroue page 12 Unibroue Q-3 319 872 En 2001, les liquiditésont augmenté de ______________ $ En 2001, d’où provientla principale augmentation ? Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Unibroue Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Q-4 Activités d’exploitationBénéfice net et amortissement En 2001, d’où provientla principale augmentation ? En 2001, d’où provientla principale diminution ? Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Unibroue Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Q-4réponse Activités d’exploitationBénéfice net et amortissement En 2001, d’où provientla principale augmentation ? En 2001, d’où provientla principale diminution ? Activités d’investissementAcquisition d’immobilisations Reproduction interdite sans l'autorisation écrite de Michel Laflamme

2 méthodes Directe Rentrées de fonds … Sorties de fonds … Indirecte Bénéfice net … + / - les élémentsn’ayant pasd’impact surla trésorerie • Activités d’exploitation • Activités de financement • Activités d’investissement Reproduction interdite sans l'autorisation écrite de Michel Laflamme

En résumé : L’état des flux de trésorerie permet de connaître la provenance et l’utilisation des liquidités afin d’évaluer la flexibilité financière, la profitabilité et le risque de l’entreprise ainsi que ses prévisions d’encaissements et de décaissements. Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Recueil cours 11 page 17 no F1 Exemple simple Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Année 2 Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Année 3 Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Année 4 Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Année 5 Reproduction interdite sans l'autorisation écrite de Michel Laflamme

Fin Reproduction interdite sans l'autorisation écrite de Michel Laflamme