Download

1 / 19

190 likes | 527 Views

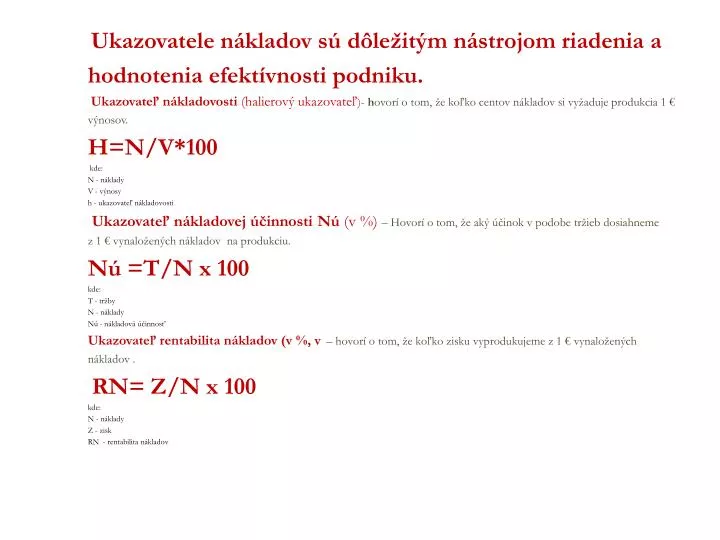

Ukazovatele nákladov sú dôležitým nástrojom riadenia a hodnotenia efektívnosti podniku. Ukazovateľ nákladovosti (halierový ukazovateľ )- h ovorí o tom, že koľko centov nákladov si vyžaduje produkcia 1 € výnosov. H=N/V*100 kde: N - náklady V - výnosy h - ukazovateľ nákladovosti

E N D

Ukazovatele nákladov sú dôležitým nástrojom riadenia a hodnotenia efektívnosti podniku. Ukazovateľ nákladovosti (halierový ukazovateľ)- hovorí o tom, že koľko centov nákladov si vyžaduje produkcia 1 € výnosov. H=N/V*100 kde: N - náklady V - výnosy h - ukazovateľ nákladovosti Ukazovateľ nákladovej účinnosti Nú (v %)– Hovorí o tom, že aký účinok v podobe tržieb dosiahneme z 1 € vynaložených nákladov na produkciu. Nú =T/N x 100 kde: T - tržby N - náklady Nú - nákladová účinnosť Ukazovateľ rentabilita nákladov (v %, v – hovorí o tom, že koľko zisku vyprodukujeme z 1 € vynaložených nákladov . RN= Z/N x 100 kde: N - náklady Z - zisk RN - rentabilita nákladov

Príklad: Podnik vyrába 250 000 kusov výrobkov v 1. kvalitatívnej triede, cena je 6 €/1 ks. Náklady = 1 000 000 € 40% - fixné 60% - variabilné Podnik uvažuje o výrobe ďalších 50 000 ks výrobkov v 2. kvalitatívnej triede pri cene 5,50 € /1 ks. Toto zvýšenie výroby vyvolá nárast variabilných nákladov na 1 ks o 20 centov.

Úloha: Rozhodnite či na základe nasledovných ukazovateľov: • fixné náklady na jednotku výroby • variabilné náklady na jednotku výroby • celkové náklady na jednotku výroby • rentabilita nákladov = Z/N* 100 • nákladovosťh = N/V • koeficient reakcieKr = PzN/PzV či je pre podnik výhodné zvyšovať výrobu?

Kr v intervale 0-1 t.j.degresívny priebeh nákladov, ale veľmi sa blíži k 1 teda proporcionálny. Viac by sa oplatilo vyrobiť dodatočný objem výroby v 1. kvalitatívnej triede.

Zdroje a prostriedky znižovania nákladov Velkývýznammápoužitiečlenenianákladovpodľapoložiek kalkulačnéhovzorca, pretožetaktomôžemepresnejšieurčiť výškuznižovanianákladov. Rezervyv kalkulačnýchpoložkáchsútedazákladnými zdrojmiznižovanianákladovjednotlivýchvýkonovicelej produkcie. Významnérezervyznižovanianákladovtvorísprávne rozmiestneniepodnikov, účelnéorientovanieinvestičnej výstavby, rozvíjaniemedzinárodnejdeľbypráce a na tom založenejšpecializácii a účelnejkooperácii.

Priodkrývanírezervmusímemaťnazreteliichvzájomnú súvislosť. Úsporyv spotrebemateriáluznamenajúúspory v množstve spotrebovanejpráce, skrátenievýrobnýchčasovznamená rozšíreniekapacityvýroby. Zníženáspotrebamateriáluznamenáspravidlaajúspory v spotrebepaliva, mazadielelektrickejenergie a nakoniecaj úspory v doprave. Na zníženienákladov a týmajnaichúroveňpôsobíveľa rôznychčiniteľov, napr.: objemprodukcie, produktivitapráce, sortiment, kvalitavýrobkov, využívanievýrobnejkapacity, ceny, typvýroby, štandardizáciavýrobkov, normalizácia.

Zmeny štruktúry nákladov produkcie vyjadrujú ustavične prebiehajúce zmeny v ekonomike a v organizácii výroby. Preto je štruktúra nákladov dôležitým ukazovateľom rozboru práce podniku. Jej skúmanie za niekoľko rokov umožňuje urobiť závery o zvýšení technickej úrovne, o raste produktivity práce, o znížení pracovnej náročnosti výroby atď., umožňuje stanoviť vplyv zníženia jednotlivých druhov nákladov na celkovú úroveň nákladov.

Štruktúru nákladov určujú rozličné faktory, napr. charakteristika výrobku a výroby, použitá technológia, produktivita práce, mzdové tarify, organizačná a technická úroveň produkcie atď. Rozdielnosti v štruktúre nákladov si vyžadujú aj využívanie rozdielnych zdrojov a prostriedkov znižovania nákladov.

Jednou z podmienok racionalizácie činností podniku je dosahovanie čo najmenších nákladov na jednotku produkcie. Rezervy znižovania nákladov vznikajú vtedy, keď náklady sledujeme podľa miesta ich vzniku a účelu vynaloženia. Na určenie možnosti znižovania nákladov treba poznať zdroje a prostriedky ich znižovania.

Zdroje (rezervy) znižovania nákladov predstavujú nevyužité možnosti. Pri ich odhaľovaní treba mať na zreteli ich vzájomnú súvislosť. Medzi základné rezervy znižovania nákladov patrí: • využívanie krátkodobého majetku a zrýchľovanie jeho obratu, • využívanie kapacity výroby, • stanovenie optimálneho sortimentu, • zvyšovanie kvality materiálu, výrobkov, atď.

Spôsoby zrýchľovania obratu krátkodobého majetkusú rozličné. Závisia od charakteru činnosti podniku a z neho vyplývajúcej štruktúry nákladov, napr. v priemyselnom podniku znížime výšku zásob, čím znížime časť krytú úverom atď. Vo výrobe je žiadúceudržiavať na čo najnižšej možnej úrovni nedokončené výrobky, skracovať výrobný cyklus, ktorý je jedným z hlavných činiteľov zrýchľovania obratu obežného majetku vo výrobnom procese.

Veľké možnosti zrýchlenia obratu sú aj vo sfére obehu. Oneskorené dodávky výrobkov zapríčinené dodávateľskými podnikmi, pomalý obeh dokladov súvisiacich so zúčtovaním dodanej produkcie, neskoré platby dodávateľom. Veľký význam pre zrýchlenie obratu má aj kvalita výrobkov. Kvalitnejšie výrobky za primerané ceny sa ľahšie predávajú, čo pozitívne vplýva na skrátenie kolobehu krátkodobého majetku. Nízka kvalita výrobkov sa tiež prejaví na nákladoch. Podnik sa môže dostať do ťažkostí pri odbyte svojich výrobkov, čím sa dosiahnu nižšie tržby a aj spotrebitelia zareagujú na nízku kvalitu.

Rozličný sortiment výrobkov má tiež vplyv na náklady, pretože zmena podielu jednotlivých výrobkov na objeme produkcie kladie vždy iné nároky na pracnosť, resp. materiálovú náročnosť. Pod pojmomprostriedkyznižovanianákladovrozumieme činitele, využitiektorýchspravidlapriaznivoovplyvníjeden aleboviaczdrojovzníženianákladov. Napríkladzavedenie pokrokovejtechnológiespravidlazvýšinielenproduktivitu práce, ale ajúsporumateriálu, zníženienepriamychnákladov a pod.

Prostriedky znižovania nákladov sú konkrétne opatrenia na využitie rezerv. Sú nevyhnutné preto, lebo ich odkrytie ešte nezabezpečuje, že sa rezervy skutočne využijú. Medzi základné prostriedky znižovania nákladov patria: • zavádzanie modernej techniky a technológie, • zlepšovanie organizácie práce, • zvyšovanie odborného vzdelania pracovníkov

Na dosiahnutie výrazných úspor je rozhodujúce uplatňovať najmodernejšiu techniku a technológiu. Jednotlivé formy technického rozvoja (mechanizácia, automatizácia, energetizácia, intenzifikácia výrobných procesov ) môžu podstatným vplyvom ovplyvniť úroveň nákladov. Ani najpokrokovejšie technika v podniku však neprispeje k zníženiu nákladov, ak nebude dobrá organizácia práce a riadenia. Vtedy sa náklady dokonca zvyšujú. Pri zlepšovaní organizácie práce a riadenia ide najmä o zabezpečenie rovnomernosti výrobného procesu, správnu prípravu a rozmiestnenie pracovníkov v závislosti od ich kvalifikácie a schopností, lepšie využívanie pracovného času atď. Rozvoj techniky si vyžaduje ustavičné zvyšovanie odborného vzdelania pracovníkov, lebo kvalifikovaní pracovníci sú zárukou, že nová technika sa bude účelne využívať a prinesie očakávané ekonomické prínosy.

VYUŽÍVANIE NÁKLADOV V RIADIACOM PROCESE Riadenie všeobecne je cieľavedomá činnosť zameraná na vyvolanie alebo ovplyvnenie priebehu určitých procesov. Obsahom riadenia podniku je rozvíjanie jeho podnikateľskej činnosti. Tu sú dôležité objektívne a presné informácie z rôznych oblastí, predovšetkým však z oblasti nákladov. Platí to hlavne z troch dôvodov: náklady v rozhodujúcej miere ovplyvňujú veľkosť ponuky, úroveň nákladov môže podnik v podstatnej miere sám ovplyvniť a výška zisku je obyčajne závislá od výšky nákladov.

Zásada ziskovosti vyvoláva u riadiacich pracovníkov snahu o hospodárnosť, snažia sa racionálne využívať výrobné faktoryza účelom zníženia nákladov.Čím budú náklady pri tržbách nižšie, tým bude vyšší zisk. Aby sme dokázali sledovať vývoj a úroveň hospodárnosti, musíme ju merať. Používame na to rôzne druhy ukazovateľov, napr.: Ukazovateľ nákladovosti, ktorý vyjadruje koľko halierov Nákladov pripadá na 1 Sk výnosov. Vypočíta sa zo vzťahu: h =N/V kde h – ukazovateľ nákladovosti V – celkové výnosy N – celkové náklady.

h = Náklady materiálové /Výnosy h = Náklady mzdové/Výnosy h = Náklady na odpisy/Výnosy Pri takejto analýze vidíme kde sú naše rezervy Ďalší ukazovateľ ktorý sa používa je nákladová účinnosť, NÚ =Výnosy/ Náklady ktorá vyjadruje pomer medzi tržbami a nákladmi. Zvýšenie nákladovej účinnosti možno dosiahnuť rastom tržieb, poklesom nákladov, prípadne obidvoma spôsobmi súčasne. Snaha je dosiahnuť čo najvyššiu hodnotu tohto ukazovateľa. Koľko výnosov mám z 1 € nákladov, ukazovateľ by mal rásť.

Rentabilita nákladov RN = Z/N = V-N/N; Rentabilita nákladov RV = Z/V = V-N/V;