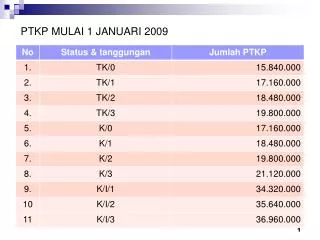

Download

1 / 11

110 likes | 266 Views

PAJAK PENGHASILAN ATAS PENGHASILAN ATAS USAHA JASA KONSTRUKSI. DASAR HUKUM. PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008. BERLAKU PER 1 JANUARI 2008. PENGERTIAN-PENGERTIAN.

E N D

PAJAK PENGHASILAN ATAS PENGHASILAN ATAS USAHA JASA KONSTRUKSI DASAR HUKUM PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008 BERLAKU PER 1 JANUARI 2008

PENGERTIAN-PENGERTIAN Jasa Konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultansi pengawasan konstruksi. Pekerjaan Konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan masing-masing beserta kelengkapannya, untuk mewujudkan suatu bangunan atau bentuk fisik lain. Perencanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yg profesional di bidang perencanaan jasa konstruksi yg mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunan fisik lain. Pelaksanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yg p[rofesional di bidang pelaksanaan jasa konstruksi yg mampu menyelenggarakan kegiatannya utk mewujudkan suatu hasil perencanaan menjadi bentuk bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi terintegrasi yaitu penggabungan fungsi layanan dlm model penggabungan perencanaan, pengadaan, dan pembangunan (engineering, procurement and construction) serta model penggabungan perencanaan dan pembangunan (design and build).

PENGERTIAN-PENGERTIAN Pengawasan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yg profesional di bidang pengawasan jasa konstruksi, yg mampu melaksanakan pekerjaan pengawasan sejak awal pelaksanaan pekerjaan konstruksi sampai selesai dan diserahterimakan. Pengguna Jasa adalah orang pribadi atau badan termasuk bentuk usaha tetap yang memerlukan layanan jasa konstruksi. Penyedia jasa adalah orang perseorangan atau badan termasuk bentuk usaha tetap, yang kegiatan usahanya menyediakan layanan jasa kontruksi baik sebagai perencana konstruksi, pelaksana konstruksi, dan pengawas konstruksi maupun sub-subnya Nilai Kontrak Jasa Konstruksi adalah nilai yang tercantum dalam suatu kontrak jasa konstruksi secara keseluruhan

SUBJEK PAJAK USAHA JASA KONSTRUKSI SUBJEK PAJAK BUT WP Badan WP Orang Pribadi YANG BERGERAK DI BIDANG - JASA PERENCANAAN KONSTRUKSI - JASA PELAKSANAAN KONSTRUKSI - JASA PENGAWASAN KONSTRUKSI

TARIF DAN DASAR PENGENAAN PPhUSAHA JASA KONSTRUKSI IMBALAN JASA KONSTRUKSI FINAL JASA PERENCANAAN & PENGAWASAN JASA PELAKSANAAN YG MEMILIKI KUALIFIKASI USAHA KECIL YG TIDAK MEMILIKI KUALIFIKASI USAHA YG MEMILIKI KUALIFIKASI USAHA MENENGAH ATAU KUALIFIKASI BESAR YG MEMILIKI KUALIFIKASI USAHA YG TIDAK MEMILIKI KUALIFIKASI USAHA 2% 4% 3% 4% 6% DARI JUMLAH PEMBAYARAN ATAU JUMLAH PENERIMAAN YG MERUPAKAN BAGIAN NILAI KONTRAK TIDAK TERMASUK PPN

PELUNASAN PPh USAHA JASA KONSTRUKSI PEMBERI HASIL • BADAN PEMERINTAH, • SUBJEK PAJAK BADAN DALAM NEGERI, • PENYELENGGARA KEGIATAN • BUT • KERJASAMA OPERASI • PERWAKILAN PERUSAHAAN LUAR NEGERI LAINNYA • ORANG PRIBADI YANG DITETAPKAN OLEH • DIRJEN PAJAK • ORANG PRIBADI • BUKAN SUBJEK PAJAK PELUNASAN PPh MELALUI PEMOTONGAN OLEH PEMBERI HASIL PENYETORAN SENDIRI OLEH PEMBERI JASA

KETENTUAN KHUSUS UNTUK BUT PENGHASILAN DARI JASA KONSTRUKSI FINAL BUT LABA OBJEK PPh PASAL 26 ATAU TAX TREATY LN

KETENTUAN KHUSUS LAINNYA PAJAK YG TERUTANG DI LN ATAS PENGHASILAN DARI LN PENGHASILAN LAIN NILAI KONTRAK JASA KONSTRUKSI SELISIH KEKURANGAN PPh ATAS PENGHASILAN DARI JASA KONSTRUKSI Yang Diterima Oleh penyedian jasa Tidak Dibayar Oleh Penyedian Jasa Disetor Sendiri Oleh Penyedian Jasa Tidak Terutang PPh Final Kredit Pajak Berdasarkan UU PPh Dikenakan Tarif Berdasarkan UU PPh Sepanjang dicatat sebagai piutang yang tidak dapat ditagih & Telah dilakukan upaya sebagaimana diatur dalam Pasal 6 Ayat(1) huruf h UU PPh Catatan : Keuntungan/Selisih Kurs dari keg.Jasa Kons. Termasuk dlm perhitungan Nilai Kontrak Jasa Kons. Yg Dikenakan PPh yg bersifat Final

TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PPh OLEH PEMBERI HASIL PEMBERI HASIL WAJIB : MEMOTONG PPh PADA SAAT PEMBAYARAN UANG MUKA DAN TERMIJN, DAN MEMBERIKAN BUKTI PEMOTONGAN PPh FINAL ATAU BUKTI POTONG PPh PASAL23 MENYETORKAN PPh YG TELAH DIPOTONG DENGAN MENGGUNAKAN SSP PADA BANK PERSEPSI / KANTOR POS , SELAMBAT-LAMBATNYA TANGGAL 10 BULAN BERIKUTNYA SETELAH BULAN PEMBAYARAN IMBALAN MELAPORKAN PEMOTONGAN/PENYETORAN KPD KPP SETEMPAT, SELAMBAT-LAMBATNYA TGL 20 BULAN BERIKUTNYA SETELAH BULAN PEMBAYARAN IMBALAN DENGAN LAPORAN PEMOTONGAN/PENYETORAN PPh ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI DENGAN DILAMPIRI : - LEMBAR KE-3 SSP; - LEMBAR KE-2 BUKTI PEMOTONGAN

TATA CARA PENYETORAN DAN PELAPORAN PPh OLEH PEMBERI JASA KEWAJIBAN PEMBERI JASA : MENYETOR SENDIRI PPh TERUTANG KE BANK PERSEPSI/KANTOR POS DENGAN SSP SELAMBAT-LAMBATNYA TANGGAL 15 BULAN BERIKUTNYA MELAPORKAN PENYETORAN PPh KE KPP SELAMBAT-LAMBATNYA TGL 20 BULAN BERIKUTNYA SETELAH BULAN DITERIMANYA IMBALAN LAPORAN BULANAN PPh BAGI WP YANG BERGERAK DI BIDANG USAHA JASA KONSTRUKSI DILAMPIRI LEMBAR KE 3 SSP

KETENTUAN PERALIHAN • Terhadap kontrak yg ditandatangani sebelum tgl 1/1/2008 diatur : • a. pembayaran kontrak atau bagian dari kontrak s.d tgl 31/12/08, • pengenaan PPh berdasarkan PP No.140 Tahun 2000 ttg PPh Atas • Penghasilan Dari Usaha Jasa Konstruksi; • b. untuk pembayaran kontrak atau bagian dari kontrak setelah tgl • 31/12/08, pengenaan PPh berdasarkan PP ini. • Kerugian dari usaha jasa konstruksi yang masih tersisa s.d Tahun 2008 • hanya dapat dikompensasi s.d Tahun Pajak 2008