Download

1 / 27

300 likes | 816 Views

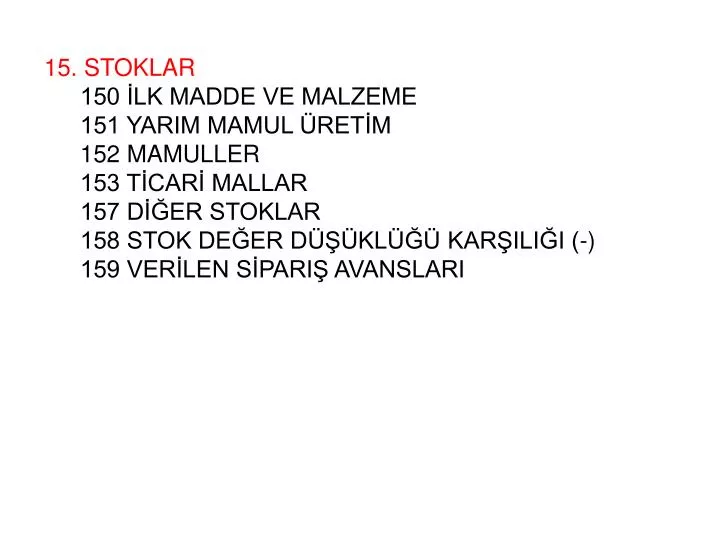

15. STOKLAR 150 İLK MADDE VE MALZEME 151 YARIM MAMUL ÜRETİM 152 MAMULLER 153 TİCARİ MALLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARIŞ AVANSLARI. 153 TİCARİ MALLAR.

E N D

15. STOKLAR • 150 İLK MADDE VE MALZEME • 151 YARIM MAMUL ÜRETİM • 152 MAMULLER • 153 TİCARİ MALLAR • 157 DİĞER STOKLAR • 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) • 159 VERİLEN SİPARIŞ AVANSLARI

153 TİCARİ MALLAR Satın alınan mallar maliyet değeri ile bu hesabın borcuna yazılır. Alış sırasında yapılan giderler de (nakliye, sigorta, hamaliye vb.) aynı şekilde hesabın borcuna kaydedilir. Satılan veya herhangi bir nedenle işletmeden çıkan ticari mallar ise hesabın alacağına yazılır. • YURT İÇİNDEN SATIN ALINAN TİCARİ MALLARIN • Maliyet Bedeli =Alış Bedeli • + Taşıma Giderleri • + Sigorta Giderleri • + Komisyon Giderleri • + Ambalaj Giderleri • + Muhafaza Giderleri • YURT DIŞINDAN SATIN ALINAN TİCARİ MALLARIN • Maliyet Bedeli =Alış Bedeli • + Taşıma Giderleri • + Sigorta Giderleri • + Komisyon Giderleri • + Ambalaj Giderleri • + Muhafaza Giderleri • + Gümrük Vergisi • + Kredi Faizleri

153 TİCARİ MALLAR/Alış ve alış masrafı • 10.09.2007 tarihinde işletme 22 nolu fatura ile Yılmaz Ticaret’ten %18 KDV hariç 500 TL’lik mal veresiye olarak satın alınmıştır. • 11.09.2007 tarihinde alınan malların nakliyesi için %18 KDV hariç olmak üzere 50 TL’lik nakliye faturası ödenmiştir. (Fatura No: 233) ------10.09.2007--------- 153 TİCARİ MAL 500 191 İNDİRİLECEK KDV 90 320 SATICILAR 590 Yılmaz Tic. 22 nolu fatura ile alınan ------- -------- ------11.09.2007-------- 153 TİCARİ MAL 50 191 İNDİRİLECEK KDV 9 100 KASA 59 223 nolu nakliye faturası ------- ---------

153 TİCARİ MALLAR/Alış iadesi • 15.09.2007 tarihinde alınan malların %18 KDV hariç 100 TL’lik kısmı istenilen özellikleri taşımadığı gerekçesiyle satıcı Yılmaz Ticaret’e iade edilmiş, iade edilen mal ve kdv tutarı satıcının cari hesabından düşürülmüştür. ---------15.09.2007-------- 320 SATICILAR 118 Yılmaz Tic. 153 TİCARİ MAL 100 191 İNDİRİLECEK KDV 18 Alış iadesi ---------- -------- Malın alış tarihi ile iade tarihi aynı ay içinde ise iade edilen malın KDV’si 191 İNDİRİLECEK KDV HESABI’nın alacak tarafına; farklı ayda ise 391 HESAPLANAN KDV HESABI’nın alacak tarafına yazılır. Her iki durumda da 191 ile 391 arasındaki fark değişmeyecektir.

153 TİCARİ MALLAR/Alış ıskontosu Alış faturası üzerinde yapılmış olan iskonto muhasebe kaydı yapılırken dikkate alınmaz, iskonto sonrası mal bedeli 153 TİCARİ MALLAR HESABI’na kaydedilir. Alış işlemi muhasebeleştirildikten sonra erken ödeme dolayısıyla yapılan iskontolar alış maliyetini azaltırlar, bu nedenle bu tür iskontolar 153 TİCARİ MALLAR HESABI’nın alacak tarafına yazılır. • 05.11.2007 tarihinde Gezer Ticaret’ten 43 nolu fatura ile %18 KDV hariç 3.000 TL’lik mal 3 ay veresiye satın alınmıştır. • 20.11.2007 tarihinde Gezer Ticaret’e vadesinden önce ödeme talebinde bulunulmuş, Gezer Ticaret %10 iskonto yapmış, kalan tutar için çek düzenlenerek Gezer Ticaret’e verilmiştir. ---------05.11.2007------ 153 TİCARİ MAL 3.000 191 İNDİRİLECEK KDV 540 320 SATICILAR 3.540 Gezer Ticaret 43 nolu fatura ile alınan ---------- ------- ---------05.11.2007-------- 320 SATICILAR 3.540 153 TİCARİ MAL 300 191 İND.KDV** 54 103 VERİLEN ÇEK (-) 3.186 ---------- -------- **391 HES KDV HESABI da kullanılabilir

153 TİCARİ MALLAR/Satılan Ticari Mallar Maliyeti Ticari mallar satıldığında satış fiyatı ile 600 YURT İÇİ SATIŞLAR HESABI’nın alacak tarafına yazılır. Satıştan elde edilen kar yada zararın tespit edilebilmesi için satılan malın maliyetinin tespitinin yapılarak 621 SATILAN TİCARİ MALLAR MALİYETİ hesabının borç tarafına gider yazılması ve 153 TİCARİ MALLAR hesabının alacak tarafından malın depodan çıkışının yapılması gerekir. Satışların maliyetini takip edebilmek için iki tür yöntem geliştirilmiştir. . SÜREKLİ ENVANTER YÖNTEMİ . ARALIKLI ENVANTER YÖNTEMİ

153 TİCARİ MALLAR/Satılan Ticari Malların Maliyeti STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... • Ticari mal çeşidi çok fazla • Satış yoğunluğu çok yüksek • Stok hareketlerini bilgisayar ile izlemeyen • kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan • İŞLETMELER için... • Ticari mal çeşidi az • Satış yoğunluğu düşük • Stok hareketlerini bilgisayar ile izleyen (Barkod Sistemi) • kısaca satış anında STMM’ni bilen • İŞLETMELER için...

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a a 100 KASA 100 KASA 500,- 500,- 600 YURT İÇİ SATIŞLAR 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 375,- 153 TİCARİ MALLAR 31/12 375,- 621 SATILAN TİCARİ MALLARIN MALİYETİ STMM = ALINANLAR – KALANLAR 375,- 153 TİCARİ MALLAR

153 TİCARİ MALLAR/Aralıklı Envanter Yöntemi • 01.12.2007 : 3. 000 TL + 540 TL KDV tutarında mal veresiye olarak satın alınmıştır. • 02.12.2007 : Alınan malın taşınması için 200 TL + 36 TL KDV tutarında ödeme nakit olarak yapılmıştır. 01.12.2007 153 TİCARİ MAL 153 TİCARİ MAL 3.000 3.000 191 İNDİRİLECEK KDV 540 200 320 SATICILAR 3.540 02.12.2007 153 TİCARİ MAL 200 191 İNDİRİLECEK KDV 36 600 YURT İÇİ SATIŞLAR 100 KASA 236

153 TİCARİ MALLAR/Aralıklı Envanter Yöntemi • 05.12.2007 : Alınan malların 590 TL’lik kısmı (%18 KDV Dahil) iade edilmiş iade bedeli satıcının açık hesabından düşürülmüştür. • 07.12.2007 : 2.000 TL + 360 TL KDV tutarında mal veresiye olarak satılmıştır. 05.12.2007 153 TİCARİ MAL 320 SATICILAR 590 3.000 500 153 TİCARİ MAL 500 200 191 İND. KDV 90 02.12.2007 120 ALICILAR 2.360 600 YİS 2.000 600 YURT İÇİ SATIŞLAR 391 HES.KDV 360 2.000

153 TİCARİ MALLAR/Aralıklı Envanter Yöntemi • 08.12.2007 : 5.000 TL + 900 TL KDV tutarında mal 3 ay vadeli senet karşılığında alınmıştır. • 10.12.2007 : 3.000 TL + 540 TL KDV tutarında mal çek karşılığında satılmıştır 08.12.2007 153 TİCARİ MAL 153 TİCARİ MAL 5.000 191 İND. KDV 900 3.000 500 321 BORÇ SNT. 5.900 200 5.000 10.12.2007 101 ALINAN ÇEKLER 3.540 600 YİS 3.000 600 YURT İÇİ SATIŞLAR 391 HES.KDV 540 2.000 3.000

153 TİCARİ MALLAR/Aralıklı Envanter Yöntemi • 12.12.2007 : 08.12.2007’de alınan malın bedeli satıcıya vadesinden önce %10 ıskontolu olarak ödenmiştir. • 15.12.2007 : 1.000 TL + 180 TL KDV tutarında mal satılmış, fatura bedeli müşterinin kredi kartından çekilmiştir. 153 TİCARİ MAL 12.12.2007 321 BORÇ SNT. 5.900 3.000 500 200 500 100 KASA 5.310 5.000 153 TİCARİ MAL. 500 191 İND. KDV 90 15.12.2007 600 YURT İÇİ SATIŞLAR 127 DİĞER TİC.ALAC. 1.180 2.000 600 YİS 1.000 3.000 391 HES.KDV 180 1.000

153 TİCARİ MALLAR/Aralıklı Envanter Yöntemi • 31.12.2007 : Yapılan sayımda işletmenin deposunda 1.200 TL’lik mal bulunduğu tespit edilmiştir. 153 TİCARİ MAL 600 YURT İÇİ SATIŞLAR 621 STMM 3.000 500 2.000 6.000 200 500 3.000 5.000 1.000 8.200 1.000 7.200(B) 6.000 1.200(B) ALIŞLAR : 8.200 ALIŞ İADESİ -500 ALIŞ İSKT. -500 NET ALIŞLAR 7.200 DSMM -1.200 STMM 6.000 31.12.2007 621 STMM . 6.000 153 TİCARİ MAL. 6.000

153 TİCARİ MALLAR/Aralıklı Envanter Yöntemi • 31.12.2007 tarihinde işletmenin stokları ile ilgili bilgiler şöyledir; ALIŞLAR 50.000, ALIŞ İADESİ 3.000, ALIŞ İSKONTOSU 2.000, DSMM 15.000, SATIŞLAR 40.000 TL dir. Buna göre; satışların maliyetini hesaplayarak maliyet kaydını yapınız, satış karını hesaplayınız. 153 TİCARİ MAL 600 YİS 621 STMM ALIŞLAR 50.000 İADE -3.000 İSKONTO -2.000 NET ALIŞLAR 45.000 DSMM -15.000 STMM 30.000 50.000 3.000 40.000 30.000 2.000 50.000 5.000 45.000(B) 30.000 15.000(B) 31.12.2007 SATIŞ KARI = 40.000 – 30.000 = 10.000 TL 621 STMM . 30.000 153 TİCARİ MAL. 30.000

153 TİCARİ MALLAR/Satış iadesi (Aralıklı Envanter Yöntemi) • 08.01.2007 tarihinde %18 KDV hariç olmak üzere 12.000 TL’lik mal veresiye olarak satılmıştır. • 10.01.2007 tarihinde satılan malların %18 KDV hariç 2.000 TL’lik kısmı müşteri tarafından iade edilmiş, ilgili tutar müşterinin cari hesabından düşülmüştür. -------------08.01.2007---------- 120 ALICILAR 14.160 600 YİS 12.000 391 HES.KDV 2.160 ------------ ----------- -------------10.01.2007---------- 610 SATIŞTAN İADELER 2.000 391 HESAPLANAN KDV 360 120 ALICILAR 2.360 ------------ -----------

153 TİCARİ MALLAR/Satış iadesi (Sürekli Envanter Yöntemi) • 08.01.2007 tarihinde %18 KDV hariç olmak üzere 12.000 TL’lik mal veresiye olarak satılmıştır.(STMM 8.000) • 10.01.2007 tarihinde satılan malların %18 KDV hariç 2.000 TL’lik kısmı müşteri tarafından iade edilmiş, ilgili tutar müşterinin cari hesabından düşülmüştür.(STMM 1.300 TL) -------------08.01.2007---------- 120 ALICILAR 14.160 600 YİS 12.000 391 HES.KDV 2.160 ------------ ----------- -------------10.01.2007---------- 610 SATIŞTAN İADELER 2.000 391 HESAPLANAN KDV 360 120 ALICILAR 2.360 ------------ ----------- -------------08.01.2007---------- 621 STMMM 8.000 153 TİCARİ MAL 8.000 ------------ ----------- -------------10.01.2007---------- 153 TİCARİ MAL 1.300 621 STMMM 1.300 ------------ -----------

153 TİCARİ MALLAR/Satış ıskontosu (Aralıklı Envanter Yöntemi) • 18.08.2007: ALAN TİCARET, SATAN TİCARET’TEN %18 KDV hariç 3.000 TL’lik malı 3 ay veresiye olmak üzere satın almıştır. • 20.08.2007: ALAN TİCARET , SATAN TİCARET’E olan veresiye borcunu vadesinden önce %10 ıskontolu olarak nakit olarak ödemiştir. ALAN TİCARET AÇISINDAN SATANTİCARET AÇISINDAN -------------18.08.2007---------- 153 TİCARİ MALLAR 3.000 191 İNDİRİLECEK KDV 540 320 SATICILAR 3.540 ------------ ----------- -------------18.08.2007---------- 120 ALICILAR 3.540 600 YİS 3.000 391 HESAPLANAN KDV 540 ------------ ----------- -------------20.08.2007---------- 320 SATICILAR 3.540 153 TİCARİ MAL 300 191 İND.KDV 54 100 KASA 3.186 ------------ ----------- -------------20.08..2007---------- 100 KASA 3.186 611 SATIŞ İSKONTOLARI 300 391 HESAPLANAN KDV 54 120 ALICILAR 3.540 ------------ -----------

153 TİCARİ MALLAR/Satış ıskontosu (Sürekli Envanter Yöntemi) • 18.08.2007: ALAN TİCARET, SATAN TİCARET’ten %18 KDV hariç 3.000 TL’lik malı 3 ay veresiye olmak üzere satın almıştır.(STMM 2.000) • 20.08.2007: ALAN TİCARET , SATAN TİCARET’e olan veresiye borcunu vadesinden önce %10 iskontolu olarak nakit olarak ödemiştir ALAN TİCARET AÇISINDAN SATAN TİCARET AÇISINDAN -------------18.08.2007---------- 120 ALICILAR 3.540 600 YİS 3.000 391 HESAPLANAN KDV 540 ------------ ----------- -------------18.08.2007---------- 153 TİCARİ MALLAR 3.000 191 İNDİRİLECEK KDV 540 320 SATICILAR 3.540 ------------ ----------- -------------18.08.2007---------- 621 STMM 2.000 153 TİCARİ MAL 2.000 ------------ ----------- -------------20.08.2007---------- 320 SATICILAR 3.540 153 TİCARİ MAL 300 191 İND.KDV 54 100 KASA 3.186 ------------ ----------- -------------20.08..2007---------- 100 KASA 3.186 611 SATIŞ İSKONTOLARI 300 391 HESAPLANAN KDV 54 120 ALICILAR 3.540 ------------ -----------

PROBLEM: Elimizde farklı fiyatlardan satın aldığımız 300 kg’lık mal olsun. Bunun 250 kg’lık kısmını 500 YTL’ye peşin sattığımızı varsayalım. Bu durumda satış kaydını yapabiliriz ancak STMM kaydını yapamayız. Zira sattığımız 250 kg’lık malın maliyetini ve elimizde kalan 50 kg’lık malın maliyetini bilmiyoruz.

Stok Değerleme Yöntemleri: • İlk Giren İlk Çıkar (FIFO) Yöntemi • Son Giren İlk Çıkar (LIFO) Yöntemi • Ortalama Fiyat Yöntemi Bu yöntemler, farklı fiyatlardan alınan malların değerlemesine çözüm getirmektedir. Özetle; satılan ve elde kalan TİCARİ MALLARIN değerini belirlemeye/hesaplamaya yarar.

Mal Alma ve Depolama Satınalma Tarihleri 1 05.07.2005 AMBAR-DEPO 2 07.07.2005 3 09.07.2005 3 2 1 PİYASA Satış Satış 1 2 3 1 2 3 MÜŞTERİLER LIFO FIFO

PROBLEM: Elimizde farklı fiyatlardan satın aldığımız 300 kg’lık mal olsun. Bunun 250 kg’lık kısmını 500 YTL’ye peşin sattığımızı varsayalım. Sattığımız 250 kg’lık malın maliyetini ve elimizde kalan 50 kg’lık malın maliyetini hesaplamak için STOK DEĞERLEME YÖNTEMLERİNDEN yararlanırız.

STMM Dönem Sonu Stok

ÖRNEK : Mal Stoklarını “Ortalama Fiyat Yöntemi”ne göre değerleyen işletmenin 10.12.2005 tarihindeki satışlarının maliyet kaydı aşağıdaki gibi olacaktır. 0 10.12.2005 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- 10.12.2005 1 1 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,- Dönem sonu mal (mevcudu) stok : 75,- (= 450 - 375)