Download

1 / 187

1.91k likes | 2.44k Views

Nilai Waktu dari Uang (The Time Value of Money). Sasaran. Dapat menjelaskan mekanisme pemajemukan, yaitu bagaimana nilai uang dapat tumbuh saat dinvestasikan, Menentukan Nilai Masa Depan (Future Value)

E N D

Sasaran • Dapat menjelaskan mekanisme pemajemukan, yaitu bagaimana nilai uang dapat tumbuh saat dinvestasikan, Menentukan Nilai Masa Depan (Future Value) • Menentukan Nilai masa depan (Future Value) atau nilai sekarang (Present Value) atas sejumlah uang dengan periode bunga majemuk yang non tahunan • Mendiskusikan hubungan antara pemajemukan dan membawa kembali nilai sejumlah masa sekarang (Present Value)

Mendefinisikan anuitas biasa dan menghitung nilai majemuknya atau nilai masa depan • Membedakan antara anuitas biasa dengan anuitas jatuh tempo sertamenentukan nilai masa depan dan nilai sekarang dari suatu anuitas jatuh tempo • Menghitung annual persentase hasil tahunan atau tingkat suku bunga efektif tahunan dan menjelaskan perbedaannya dengan tingkat suku bunga nominal seperti yang tertera

Konsep Dasar • Terjadi perubahan Nilai Tukar Uang dari waktu ke waktu • Keputusan Manajemen Keuangan melalui lintas waktu

Bunga Majemuk & Discounted Compounding and Discounting Single Sums

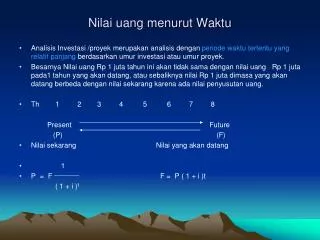

Uang yg kita terima hari ini Rp. 100.000 akan bernilai lebih/ tumbuh dimasa yang akan datang . Ini sering di kenal sebagaiopportunity costs. Opportunity cost yang diterima Rp. 100.000 akan menjadi lebih dimasa yang akan datang karena adanya bunga Today Future

Opportunity cost ini dapat di hitung • Rp. 100.000 hari ini menjadi ? Di masa YAD / Future menjadi ? (compounding).

Today Future ? Opportunity cost ini dapat di hitung • Rp. 100.000 hari ini menjadi ? Di masa YAD / Future menjadi ? (compounding).

Today Future ? Opportunity cost ini dapat di hitung • Rp. 100.000 hari ini menjadi ? Di masa YAD / Future menjadi ? (compounding). • Rp. 100.000 dimasa YAD = ? Hari ini (discounting).

Today Future ? Today Future ? Opportunity cost ini dapat di hitung • Rp. 100.000 hari ini menjadi ? Di masa YAD / Future menjadi ? (compounding). • Rp. 100.000 dimasa YAD = ? Hari ini (discounting).

1. Future Value / Nilai Masa Depan

Nilai masa depan investasi diakhir tahun ke n • FV dapat dihitung dengan konsep bunga majemuk (bunga berbunga) dengan asumsi bunga atau tingkat keuntungan yang diperoleh dari suatu investasi tidak diambil (dikonsumsi) tetapi diinvestasikan kembali dan suku bunga tidak berubah

Future Value – Pembayaran TunggalKita menyimpan Rp. 100.000 dalam tabungan dengan tingkat suku bunga majemuk 6% per tahun. Berapa nilai uang kita setelah 1 tahun ?

Future Value – Pembayaran TunggalKita menyimpan Rp. 100.000 dalam tabungan dengan tingkat suku bunga majemuk 6% per tahun. Berapa nilai uang kita setelah 1 tahun ? PV = FV = 0 1

PV = -100.000 FV = 0 1 Future Value – Pembayaran TunggalKita menyimpan Rp. 100.000 dalam tabungan dengan tingkat suku bunga majemuk 6% per tahun. Berapa nilai uang kita setelah 1 tahun ? Calculator Solution: P/Y = 1 I = 6 N = 1 PV = -100.000 FV = Rp. 106.000

PV = -100.000 FV = 0 1 \ Future Value – Pembayaran TunggalKita menyimpan Rp. 100.000 dalam tabungan dengan tingkat suku bunga majemuk 6% per tahun. Berapa nilai uang kita setelah 1 tahun ? Calculator Solution: P/Y = 1 I = 6 N = 1 PV = -100.000 FV = Rp. 106.000

Future Value – Pembayaran TunggalKita menyimpan Rp. 100.000 dalam tabungan dengan tingkat suku bunga majemuk 6% per tahun. Berapa nilai uang kita setelah 1 tahun ? Mathematical Solution: • FV = PV (FVIF i, n) FV = 100.000 (FVIF .06, 1) (use FVIF table, or) = 100.000 (1.06) = Rp.106.000 • FV = PV (1 + i)n FV = 100.000 (1.06)1 = Rp.106.000 PV = -100.000 FV = 106.000 0 1

FV = PV (1 + i)n atau FV = PV (FVIF i, n ) FV = Nilai masa depan investasi di akhir tahun ke n i = Interest Rate (Tingkat suku bunga atau diskonto) tahunan PV = Present Value (Nilai sekarang atau jumlah investasi mula-mula diawal tahun) (1+i)n dapat dihitung menggunakan tabel A-3 (tabel FVIF-Future Value Interest Factor) atau Lampiran B (Compoud)

Future Value – Pembayaran TunggalJika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, berapa tabungan anda setelah 5 tahun?

PV = FV = 0 5 Future Value – Pembayaran TunggalJika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, berapa tabungan anda setelah 5 tahun?

PV = 100.000 FV = 0 5 Future Value – Pembayaran TunggalJika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, berapa tabungan anda setelah 5 tahun? Calculator Solution: P/Y = 1 I = 6 N = 5 PV = -100.000 FV = Rp.133.820

PV = 100.000 FV = 133.820 0 5 Future Value – Pembayaran TunggalJika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, berapa tabungan anda setelah 5 tahun? Mathematical Solution: • FV = PV (FVIF i, n) FV = 100 (FVIF .06, 5) (use FVIF table, or) • FV = PV (1 + i)n FV = 100 (1.06)5 = Rp. 133.820

Compounding / Bunga Majemuk dengan periode Non Tahunan • Periode bunga majemuk selain tahunan,pada beberapa transaksi periode pemajemukan bisa harian, 3 bulanan atau tengah tahunan

Future Value – Pembayaran Tunggal Jika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, dimajemukan kuartalan berapa tabungan anda setelah 5 tahun?

PV = 100.000 FV = 0 ? Future Value – Pembayaran Tunggal Jika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, dimajemukan kuartalan berapa tabungan anda setelah 5 tahun?

PV = 100.000 FV = ? 0 20 Future Value – Pembayaran Tunggal Jika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, dimajemukan kuartalan berapa tabungan anda setelah 5 tahun? Calculator Solution: P/Y = 4 I = 6 N = 20 PV = -100.000 FV = Rp. 134.680

PV = 100.000 FV = 134.680 0 20 Future Value – Pembayaran Tunggal Jika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, dimajemukan kuartalan berapa tabungan anda setelah 5 tahun? Calculator Solution: P/Y = 4 I = 6 N = 20 PV = -100.000 FV = $134.680

PV = 100.000 FV = 134.680 0 20 Future Value – Pembayaran TunggalJika anda menabung Rp. 100.000 hari ini dengan tingkat bunga 6%, dimajemukan kuartalan berapa tabungan anda setelah 5 tahun? Mathematical Solution: • FV = PV (FVIF i, n ) FV = 100.000 (FVIF .015, 20 ) (can’t use FVIF table) • FV = PV (1 + i/m) m x n FV = 100.000 (1.015)20 = Rp. 134.680

FVn = PV (1+i/m)mn FVn = nilai masa depan investasi diakhir tahun ke-n PV = nilai sekarang atau jumlah investasi mula-mula diawal tahun pertama n = jumlah tahun pemajemukkan i = tingkat suku bunga (diskonto) tahunan m = jumlah berapa kali pemajemukkan terjadi

Future Value - continuous compounding Berapa FV dari Rp. 1.000 dengan bunga 8% setelah 100 tahun?

Future Value - continuous compounding Berapa FV dari Rp. 1.000 dengan bunga 8% setelah 100 tahun? PV = FV = 0 ?

Future Value - continuous compounding Berapa FV dari Rp. 1.000 dengan bunga 8% setelah 100 tahun? Mathematical Solution: FV = PV (e in) FV = 1000 (e .08x100) = 1000 (e 8) FV = Rp. 2.980.957,99 PV = -1000 FV = 0 100

Future Value - continuous compoundingWhat is the FV of $1,000 earning 8% with continuous compounding, after 100 years? Mathematical Solution: FV = PV (e in) FV = 1000 (e .08x100) = 1000 (e 8) FV = Rp. 2.980.957,99 PV = -1000 FV = 2.980 0 100

Present Value - single sumsJika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6%

Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6% PV = FV = 0 ?

PV = FV = 100.000 Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6% Calculator Solution: P/Y = 1 I = 6 N = 1 FV = 100.000 PV = -94.340 0 1

PV = -94.34 FV = 100.000 0 1 Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6% Calculator Solution: P/Y = 1 I = 6 N = 1 FV = 100.000 PV = -94.340

PV = -94.34 FV = 100.000 0 1 Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6% Mathematical Solution: • PV = FV (PVIF i, n ) PV = 100.000 (PVIF .06, 1 )(use PVIF table, or) • PV = FV / (1 + i)n PV = 100.000 / (1.06)1 = Rp. 94.340

Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6%

Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6% PV = FV = 0 ?

PV = FV = 100 0 5 Present Value - single sums Jika anda menerima Rp. 100.000 1 tahun yang akan datang, berapa nilai sekarangnya (PV) jika biaya opportunity 6% Calculator Solution: P/Y = 1 I = 6 N = 5 FV = 100 PV = -74.73

PV = -74.73 FV = 100 0 5 Present Value - single sumsIf you receive $100 five years from now, what is the PV of that $100 if your opportunity cost is 6%? Calculator Solution: P/Y = 1 I = 6 N = 5 FV = 100 PV = -74.73

PV = -74.73 FV = 100 0 5 Present Value - single sumsIf you receive $100 five years from now, what is the PV of that $100 if your opportunity cost is 6%? Mathematical Solution: PV = FV (PVIF i, n) PV = 100 (PVIF .06, 5) (use PVIF table, or) PV = FV / (1 + i)n PV = 100 / (1.06)5 = $74.73

Present Value - single sumsWhat is the PV of $1,000 to be received 15 years from now if your opportunity cost is 7%?

PV = FV = 0 15 Present Value - single sumsWhat is the PV of $1,000 to be received 15 years from now if your opportunity cost is 7%?

PV = FV = 1000 0 15 Present Value - single sumsWhat is the PV of $1,000 to be received 15 years from now if your opportunity cost is 7%? Calculator Solution: P/Y = 1 I = 7 N = 15 FV = 1,000 PV = -362.45

PV = -362.45 FV = 1000 0 15 Present Value - single sumsWhat is the PV of $1,000 to be received 15 years from now if your opportunity cost is 7%? Calculator Solution: P/Y = 1 I = 7 N = 15 FV = 1,000 PV = -362.45

PV = -362.45 FV = 1000 0 15 Present Value - single sumsWhat is the PV of $1,000 to be received 15 years from now if your opportunity cost is 7%? Mathematical Solution: PV = FV (PVIF i, n) PV = 100 (PVIF .07, 15) (use PVIF table, or) PV = FV / (1 + i)n PV = 100 / (1.07)15 = $362.45