Download

1 / 13

130 likes | 308 Views

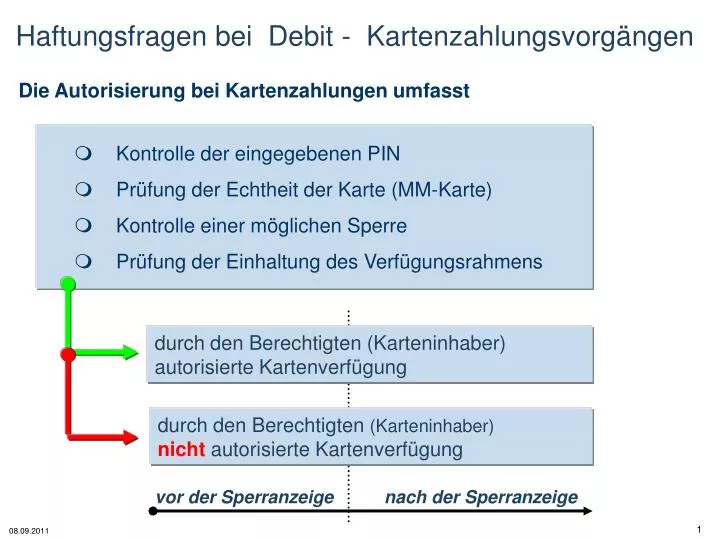

Haftungsfragen bei Debit - Kartenzahlungsvorgängen. Die Autorisierung bei Kartenzahlungen umfasst. Kontrolle der eingegebenen PIN Prüfung der Echtheit der Karte (MM-Karte) Kontrolle einer möglichen Sperre Prüfung der Einhaltung des Verfügungsrahmens.

E N D

Haftungsfragen bei Debit - Kartenzahlungsvorgängen Die Autorisierung bei Kartenzahlungen umfasst Kontrolle der eingegebenen PIN Prüfung der Echtheit der Karte (MM-Karte) Kontrolle einer möglichen Sperre Prüfung der Einhaltung des Verfügungsrahmens durch den Berechtigten (Karteninhaber)autorisierte Kartenverfügung durch den Berechtigten (Karteninhaber)nicht autorisierte Kartenverfügung vor der Sperranzeige nach der Sperranzeige

Erstattungsansprüche des Kontoinhabers : Erfasste Zahlungsvorgänge : bei nicht erfolgter oder fehlerhafter Ausführung einer : Abhebung von Bargeld an einem Geldautomaten Verwendung der Karte an automatisierten Kassen von Handels- und Dienstleistungsunternehmen Aufladung der GeldKarte Verwendung der Karte zum Aufladen eines Prepaid-Mobilfunk-Kontos

Schadensersatzansprüche des Kontoinhabers :(Verpflichtungen der Bank) durch den Berechtigten autorisierte Kartenverfügung durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Die Bank ist verpflichtet, dem Kontoinhaber den Betrag unverzüglich und ungekürzt zu erstatten. Die Bank ist verpflichtet, dem Kontoinhaber den Betrag unverzüglich und ungekürzt zu erstatten.Die Bank hat gegen den Kontoinhaber keinen Anspruch auf Erstattung ihrer Aufwendungen Wurde der Betrag dem Konto des Karteninhabers belastet, muss die Bank dieses wieder auf den ursprünglichen Stand bringen. (Stornopflicht)

Schadensersatzansprüche des Kontoinhabers :(Verpflichtungen der Bank) durch den Berechtigten autorisierte Kartenverfügung durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... der Kontoinhaber kann von der Bank Ersatz für einen Schaden verlangen, der nachweislich über die Erstattungs- und Stornorechte hinausgeht Ansprüche gegen die Bank sind ausgeschlossen, wenn der Kontoinhaber die Bank nicht spätestens 13 Monate nach dem Tag der Belastung mit der Kartenverfügung darüber unterrichtet hat. Schadensersatzansprüche kann der Kontoinhaber auch nach Ablauf der 13 Monate geltend machen, wenn er ohne Verschulden an der Einhaltung dieser Frist verhindert war.

Schadensersatzansprüche des Kontoinhabers :(Verpflichtungen der Bank) durch den Berechtigten autorisierte Kartenverfügung durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Hat der Karteninhaber durch ein schuldhaftes Verhalten zur Entstehung des Schadens beigetragen, bestimmt sich nach den Grundsätzen des Mitverschuldens, in welchem Umfang Bank und Karteninhaber den Schaden zu tragen haben. (§ 254 BGB) § 254 BGB : Mitverschulden (1) Hat bei der Entstehung des Schadens ein Verschulden des Beschädigten mitgewirkt, so hängt die Verpflichtung zum Ersatz sowie der Umfang des zu leistenden Ersatzes von den Umständen, insbesondere davon ab, inwieweit der Schaden vorwiegend von dem einen oder dem anderen Teil verursacht worden ist. (2) Dies gilt auch dann, wenn sich das Verschulden des Beschädigten darauf beschränkt, dass er unterlassen hat, den Schuldner auf die Gefahr eines ungewöhnlich hohen Schadens aufmerksam zu machen, die der Schuldner weder kannte noch kennen musste, oder dass er unterlassen hat, den Schaden abzuwenden oder zu mindern. Die Vorschrift des § 278 findet entsprechende Anwendung.

Schadensersatzansprüche des Kontoinhabers :(Verpflichtungen der Bank) durch den Berechtigten autorisierte Kartenverfügung durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Die Haftung der Bank ist auf 12.500 Euro je Kartenverfügung begrenzt. Die betragsmäßige Haftungsbeschrän-kung auf 12.500 Euro gilt hier nicht

Schadensersatzansprüche des Kontoinhabers :(Verpflichtungen der Bank) Die betragsmäßige Haftungsbeschränkung auf 12.500 Euro gilt ebenfalls nicht : bei Vorsatz oder grober Fahrlässigkeit der Bank, für Gefahren, die die Bank besonders übernommen hat für den dem Kontoinhaber entstandenen Zinsschaden, soweit der Karteninhaber Verbraucher ist.

Haftung des Kontoinhabers bis zur Sperranzeige:(Verpflichtungen des Kontoinhabers – leichtere Fahrlässigkeit) durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Verliert der Karteninhaber (Verbraucher) seine Karte oder PIN werden dem Karteninhaber Karte oder PIN gestohlen oder kommen sie sonst abhanden und kommt es dadurch zu nicht autorisierten Kartenverfügungen haftet der Kontoinhaber für Schäden, die bis zum Zeitpunkt der Sperranzeige verursacht werden in Höhe von maximal 150 Euro.

Haftung des Kontoinhabers bis zur Sperranzeige:(Verpflichtungen des Kontoinhabers – leichtere Fahrlässigkeit) durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Verliert der Karteninhaber (kein Verbraucher) seine Karte oder PIN werden dem Karteninhaber Karte oder PIN gestohlen oder kommen sie sonst abhanden und kommt es dadurch zu nicht autorisierten Kartenverfügungen Ist der Kontoinhaber kein Verbraucher oder handelt es sich um Verfügungen außerhalb Deutschlands / EWR : volle Haftung durch den Kontoinhaber bis in Höhe des Verfügungsrahmens

Haftung des Kontoinhabers bis zur Sperranzeige:(Verpflichtungen des Kontoinhabers – leichtere Fahrlässigkeit) durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... ohne dass ein Verlust, Diebstahl oder sonstiges Abhandenkommen der Karte oder PIN vorliegt wenn der Karteninhaber seine Pflicht zur sicheren Aufbewahrung von Karte oder PIN fahrlässig verletzt hat und kommt es dadurch zu nicht autorisierten Kartenverfügungen haftet der Kontoinhaber für die hierdurch entstandenen Schäden bis zu einem Betrag von maximal 150 Euro,

Haftung des Kontoinhabers bis zur Sperranzeige:(Verpflichtungen des Kontoinhabers – grobe Fahrlässigkeit/ Betrug) durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... hat der Karteninhaber seine Sorgfaltspflichten - vorsätzlich - oder grob fahrlässig verletzt - oder in betrügerischer Absicht gehandelt, trägt der Kontoinhaber den hierdurch entstandenen Schaden in vollem Umfang. Gilt ein Verfügungsrahmen, beschränkt sich die Haftung für Schäden jeweils auf den für die Karte geltenden Verfügungsrahmen (Regelfall) .

Haftung des Kontoinhabers bis zur Sperranzeige:(Verpflichtungen des Kontoinhabers – grobe Fahrlässigkeit/ Betrug) durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Grobe Fahrlässigkeit des Karteninhabers kann insbesondere dann vorliegen, wenn er den Verlust, Diebstahl oder die missbräuchliche Verfügung der Bank oder dem Zentralen Sperrannahmedienst sowie der Polizei schuldhaft nicht unverzüglich mitgeteilt hat, die persönliche Geheimzahl auf der Karte vermerkt oder zusammen mit der Karte verwahrt war (z. B. im Originalbrief, in dem sie dem Karteninhaber mitgeteilt wurde), die persönliche Geheimzahl einer anderen Person mitgeteilt und der Missbrauch dadurch verursacht wurde.

Haftung des Kontoinhabers ab der Sperranzeige:(Verpflichtungen des Kontoinhabers) durch den Berechtigten nicht autorisierte Kartenverfügung bei nicht erfolgter oder fehlerhafter Ausführung einer... Sobald der Bank oder dem Zentralen Sperrannahmedienst und der Polizei - der Verlust oder Diebstahl der Karte, - die missbräuchliche Verwendung - oder eine sonstige nicht autorisierte Nutzung von Karte oder PIN angezeigt wurde, übernimmt die Bank alle danach durch Verfügungen entstehenden Schäden. Handelt der Karteninhaber in betrügerischer Absicht, trägt der Kontoinhaber auch die nach der Sperranzeige entstehenden Schäden.