Download

1 / 18

240 likes | 978 Views

ANALISIS LEVERAGE OPERASI DAN LEVERAGE KEUANGAN RUMAH SAKIT. MANAJEMEN PEMBIAYAAN RUMAH SAKIT PRODI KESEHATAN MASYARAKAT UNIVERSITAS ESA UNGGUL. PENGERTIAN. KONSEP OPERATING DAN FINANCIAL LEVERAGE ADALAH BERMANFAAT UNTUK ANALISIS, PERENCANAAN, DAN PENGENDALIAN KEUANGAN

E N D

ANALISIS LEVERAGE OPERASI DAN LEVERAGE KEUANGAN RUMAH SAKIT MANAJEMEN PEMBIAYAAN RUMAH SAKIT PRODI KESEHATAN MASYARAKAT UNIVERSITAS ESA UNGGUL

PENGERTIAN • KONSEP OPERATING DAN FINANCIAL LEVERAGE ADALAH BERMANFAAT UNTUK ANALISIS, PERENCANAAN, DAN PENGENDALIAN KEUANGAN • LEVERAGE ADALH PENGGUNAAN ASSETS DAN SUMBER DANA OLEH RUMAH SAKIT YANG MEMILIKI BIAYA TETAP DENGAN MAKSUD AGAR MENINGKATKAN KEUNTUNGAN POTENSIAL PEMEGANG SAHAM

PENGERTIAN • RUMAH SAKIT MENGGUNAKAN OPERATING DAN FINANCIAL LEVERAGE DENGAN TUJUAN AGAR KEUNTUNGAN YANG DIPEROLEH LEBIH BESAR DARIPADA BIAYA ASSETS DAN SUMBER DANANYA, DENGAN DEMIKIAN AKAN MENINGKATKAN KEUNTUNGAN PEMEGANG SAHAM • SEBALIKNYA LEVERAGE JUGA MENINGKATKAN VARIABILITAS(RESIKO).

BIAYA TETAP DAN VARIABEL • BIAYA VARIABEL ADALAH BAIAYA YANG DALAM JANGKA PENDEK BERUBAH KARENA PERUBAHAAN OPERASI RUMAH SAKIT • CONTOH: BIAYA BAHAN BAKU, BIAYA TENAGA KERJA LANGSUNG DAN BIAYA PEMASARAN LANGSUNG • BIAYA TETAP ADALAH BIAYA YANG DALAM JANGKA PENDEK TIDAK BERUBAH KARENA VARIABILITAS OPERASI (TINGKAT OUTPUT YANG DIHASILKAN) MAUPUN PENJUALAN. • CONTOH: DEPRESIASI BANGUNAN KANTOR DAN PABRIK, KENDARAAN, PERALATAN KANTOR, ASURANSI KECELAKAAN, KESEHATAN, DAN GAJI MANAJER)

OPERATING LEVERAGE • PENGGUNAAN OPERATING LEVERAGE RUMAH SAKIT DIHARAPKAN BAHWA PERUBAHAAN PENJUALAN JASA DAN PRODUK AKAN MENGAKIBATKAN PERUBAHAN LABA SEBELUM BUNGA DAN PAJAK YANG LEBIH BESAR • MULTIPLIER EFFECT HASIL PENGGUNAAN BIAYA OPERASI TETAP TERHADAP LABA SEBELUM BUNGA DAN PAJAK DISEBUT DENGAN DEGREE OF OPERATING LEVERAGE (DOL)

OPERATING LEVERAGE • DOL DAPAT JUGA DIDEFINISIKAN SEBAGAI PERSENTASE PERUBAHAN LABA SEBELUM BUNGA DAN PAJAK SEBAGAI AKIBAT PERSENTASE PERUBAHAN PENJUALAN. • DENGAN DEMIKIAN MAKA: DOL PADA X = % PERUBAHAN EBIT % PERUBAHAN PENJUALAN

OPERATING LEVERAGE • DAPAT DIWUJUDKAN DALAM BENTUK LAIN: ΔEBIT DOL PADA X = EBIT . ΔPENJUALAN PENJUALAN • BENTUK RUMUS LAIN YANG LEBIH SEDERHANA: PENJUALAN-BIAYA VARIABEL • DOL PADA X = EBIT

CONTOH DOL • DIK RUMAH SAKIT HARAPAN JAYA • PENJUALAN BERSIH: Rp 5.000.000,- • Biayaoperasivariabel: Rp 3.000.000,- • Biayaoperasitetap: Rp 1.000.000,- Rp 4.000.000,- EBIT Rp 1.000.000,- BUNGA PINJAMAN Rp 250.000,- EBT Rp 750.000,- PAJAK PENGHASILAN (40%) Rp 300.000,- EAT Rp 450.000,-

Contoh (jawaban) • DOL PADA 5.000.000 • 5.000.000 – 3.000.000 1.000.000 = 2.,00 ARTINYA: BAHWA SETIAP PERUBAHAN 1 % PENJUALAN ATAS DASAR RP 5.000.000,- AKAN MENGAKIBATKAN PERUBAHAN EBIT SEBESAR 2 % DENGAN ARAH YANG SAMA

FINANCIAL LEVERAGE • FINANCIAL LEVERAGE ADALAH PENGGUNAAN SUMBER DANA YANG MEMILIKI BEBAN TETAP DENGAN HARAPAN BAHWA AKAN MEMBERIKAN TAMBAHAN KEUNTUNGAN YANG BESAR DARIPADA BEBAN TETAPNYA SEHINGGA AKAN MENINGKATKAN KEUNTUNGAN YANG TERSEDIA BAGI PEMEGANG SAHAM • PENGGUNAAN FINANCIAL LEVERAGE INI DENGAN HARAPAN AGAR TERJADI PERUBAHAN LABA PER LEMBAR SAHAM (EPS) YANG LEBIH BESAR DARIPADA PERUBAHAN LABA SEBELUM BUNGA DAN PAJAK (EBIT) • MULTIPLIER EFFECT YANG DIHASILKAN KARENA PENGGUNAAN DANA DENGAN BIAYA TETAP INI DISEBUT DENGAN DEGREE OF FINANCIAL LEVERAGE (DFL)

FINANCIAL LEVERAGE • DFL DAPAT JUGA DIDEFINISIKAN SEBAGAI PERSENTASE PERUBAHAN EPS SEBAGAI AKIBAT PERSENTASE PERUBAHAN EBIT. • DENGAN DEMIKIAN MAKA: DFL PADA X = % PERUBAHAN EPS % PERUBAHAN EBIT

FINANCIAL LEVERAGE • DAPAT DIWUJUDKAN DALAM BENTUK LAIN: ΔEPS DFL PADA X = EPS . ΔEBIT EBIT • BENTUK RUMUS LAIN YANG LEBIH SEDERHANA: ……..EBIT…………. • DFL PADA X = EBIT-I-Dp/(1-t)

CONTOH DFL • DIK RUMAH SAKIT HARAPAN JAYA • PENJUALAN BERSIH: Rp 5.000.000,- • Biayaoperasivariabel: Rp 3.000.000,- • Biayaoperasitetap: Rp 1.000.000,- Rp 4.000.000,- EBIT Rp 1.000.000,- BUNGA PINJAMAN Rp 250.000,- EBT Rp 750.000,- PAJAK PENGHASILAN (40%) Rp 300.000,- EAT Rp 450.000,- DEVIDEN SAHAM PREFEREN Rp 150.000,- labatersediaRp 300.000,- EPS Rp 3.000,-

Contoh (jawaban) • DFL PADA 1.000.000 • 1.000.000 1.000.000-250.000-150.000/(1-0.40) = 2,00 ARTINYA: BAHWA SETIAP PERUBAHAN 1 % PERUBAHAN EBIT ATAS DASAR RP 1.000.000,- AKAN MENGAKIBATKAN PERUBAHAN EPS SEBESAR 2% DENGAN ARAH YANG SAMA

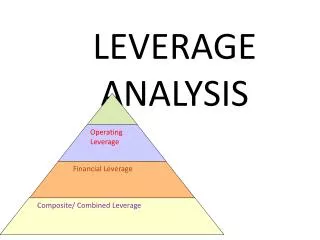

COMBINED LEVERAGE DAN OVERALL RISK (DCL) • LEVERAGE KOMBINASI TERJADI APABILA RUMAH SAKIT MEMILIKI BAIK OPERATING LEVERAGE MAUPUN FINANCIAL LEVERAGE DALAM USAHANYA UNTUK MENINGKATKAN KEUNTUNGAN BAGI PEMEGANG SAHAM BIASA • DEGREE COMBINED LEVERAGE ADALAH MULTIPLIER EFFECT ATAS PERUBAHAAN EPS KARENA PERUBAHAN PENJUALAN.

DCL • DCL DAPAT JUGA DIDEFINISIKAN SEBAGAI PERSENTASE PERUBAHAN EPS SEBAGAI AKIBAT PERSENTASE PERUBAHAN PENJUALAN. • DENGAN DEMIKIAN MAKA: DFL PADA X = % PERUBAHAN EPS % PERUBAHAN PENJUALAN

DCL • DAPAT DIWUJUDKAN DALAM BENTUK LAIN: ΔEPS DCL PADA X = EPS . ΔPENJUALAN PENJUALAN • BENTUK RUMUS LAIN YANG LEBIH SEDERHANA: PENJUALAN-BIAYA VARIABEL • DCL PADA X = EBIT-I-Dp/(1-t)

DCL • DCL PADA X = DOL X DFL