Download

1 / 6

60 likes | 319 Views

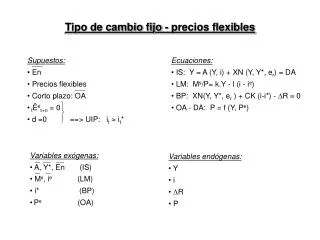

Tipo de cambio fijo - precios flexibles. Supuestos: En Precios flexibles Corto plazo: OA t Ê e t+n = 0 d =0 ==> UIP: i t i t *. Ecuaciones: IS: Y = A (Y, i) + XN (Y, Y*, e r ) = DA LM: M s /P= k.Y - l (i - i e ) BP: XN( Y, Y*, e r ) + CK (i-i*) - R 0

E N D

Tipo de cambio fijo - precios flexibles • Supuestos: • En • Precios flexibles • Corto plazo: OA • tÊet+n = 0 • d =0 ==> UIP: it it* • Ecuaciones: • IS: Y = A (Y, i) + XN (Y, Y*, er) = DA • LM: Ms/P= k.Y - l (i - ie) • BP: XN(Y, Y*, er ) + CK (i-i*) - R 0 • OA - DA: P = f (Y, Pe) • Variables exógenas: • A, Y*, En (IS) • Ms, ie (LM) • i* (BP) • Pe (OA) • Variables endógenas: • Y • i • R • P

Política Fiscal (Paso I) LM’ i LM B i* BP 0 Y i P A G IS’ IS Y P OA B DA’ A DA Y

Política Fiscal (Paso II) LM’ i LM’’ B: i > i* ==> ingreso de capitales mercado de bonos: Pb i mercado cambiario: EOD ==> BC compra divisas con Ms : Ms/P LM ==> DA Y P : Ms/P (efecto saldos reales negativo) i > i* : toda contracción de LM es más que compensada por el ingreso de capitales B . C i* BP 0 A IS’ Y P OA C . B DA’’ A DA’ Y YA YC

Política Fiscal (Paso III) • C: P ==> er (dado P*) ==>XN, IS (desplazamiento) • ==> Y, Md(Y), EOM, i • ==> i < i*: salida de capitales : Ms/P, LM, i: i = i* • (IS + LM) ==> DA: • Y • P LM (menos que compensa la LM anterior) • er IS • hasta: LM’’’ - IS’’’ - DA’’’ : D • Todo i i* genera ajuste “sobre BP” • De A a D: • DA Y ==> A (Y, i) G, C • P ==> er ==> XN • Y , = i ==> I • Ingreso neto de capitales (deuda externa): movimiento sobre BP= A-D con: • emisión de bonos públicos (EDBo) • emisión de Ms (EOD) • EOD = Ms = R> 0 LM’’’ LM’’ i . D C BP 0 A IS’ IS’’’ Y P OA C D . A DA’’ DA’’’ YA YD Y YC

Política Monetaria Contractiva LM’ LM = LM’’ i • A: Ms DA Y Md(Y) • P: efecto saldos reales (menos que compensa) • EDM i • B. i > i* ==> B: ingreso de capitales ==> PM inefectiva • (endógena) • DA Y compensa exactamente • P la contracción inicial • Las P ==> er ==> IS (compensadas) • PM inefectiva (idem con precios fijos) flexibilidad de precios a la baja B A = C BP 0 IS Y (Ms) P OA A = C B DA = DA’’ DA’ Y

Expectativas en los mercados financieros domésticos LM’ • Md= k.Y - l (i - ie) • A: ie ==> arbitraje especulativo • ==> EOBo (presente) = Md ==> LM • ==> Pb i mercados domésticos arbitrados • B: ingreso de capitales ==> LM ==> A = C • EDBo (no residentes) ==> i • De A a C Y, i, P • i = i* = ie • En economía abierta: ie en mercados financieros domésticos no es independiente del resto del mundo: • A: ie ==> ingreso de capitales: cambian las expectativas ==> ie =i* = i i LM = LM’’ B BP 0 A = C IS Y (Ms) P OA A = C DA = DA’’ B DA’ Y