Download

1 / 17

180 likes | 647 Views

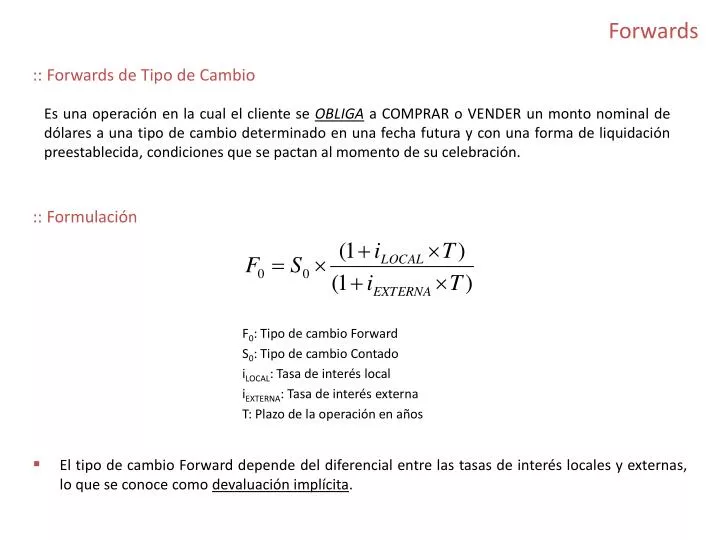

Forwards. :: Forwards de Tipo de Cambio. Es una operación en la cual el cliente se OBLIGA a COMPRAR o VENDER un monto nominal de dólares a una tipo de cambio determinado en una fecha futura y con una forma de liquidación preestablecida, condiciones que se pactan al momento de su celebración.

E N D

Forwards :: Forwards de Tipo de Cambio Es una operación en la cual el cliente se OBLIGAa COMPRAR o VENDER un monto nominal de dólares a una tipo de cambio determinado en una fecha futura y con una forma de liquidación preestablecida, condiciones que se pactan al momento de su celebración. :: Formulación F0: Tipo de cambio Forward S0: Tipo de cambio Contado iLOCAL: Tasa de interés local iEXTERNA: Tasa de interés externa T: Plazo de la operación en años • El tipo de cambio Forward depende del diferencial entre las tasas de interés locales y externas, lo que se conoce como devaluación implícita.

3. Forwards :: Perfil de Pago: Compra/Venta USD a Futuro SIN Cobertura Caso 2 TC Final: 2.200 COP/USD TC de Compra Efectivo: 2.200 COP/USD. Caso 1 TC Final: 1.800 COP/USD TC de Compra Efectivo: 1.800 COP/USD.

3. Forwards :: Perfil de Pago: Compra/Venta de USD a Futuro CON Cobertura Caso 1 TC Final: 1.800 COP/USD TC Efectivo: 2.000 COP/USD. Caso 2 TC Final: 2.200 COP/USD TC Efectivo: 2.000 COP/USD.

3. Forwards :: Ejemplo de Cobertura Usando Forwards • Una compañía en Colombia, Importador S.A., tiene la obligación de pagar USD1.000.000 en 6 meses a un proveedor en Estados Unidos por la compra de materia prima. Obligación compra futura USD • En T = 0: Se pacta la operación. • Tasa Fwd Compra Pactada: 2.100 COP/USD Obligación venta futura USD COP 2.100 MM • En T = 6 meses: Se cumple la operación. • Tasa Contado: 1.900 ó 2.300 COP/USD • Tasa Efectiva Compra:2.100 COP/USD USD 1 MM • CONCLUSIÓN: El valor PAGADO o RECIBIDO en USD está ASEGURADO. Sin embargo, es imposible saber si el resultado con cobertura será mejor que el resultado sin cobertura.

3. Forwards :: Forwards vs Futuros

4. Opciones :: Tipos de Opciones • Opciones CALL: Una opción CALL es el DERECHO a COMPRAR un activo en una fecha futura a un precio determinado (precio de ejercicio). • Opciones PUT: Una opción PUT es el DERECHO a VENDER un activo en una fecha futura a un precio determinado (precio de ejercicio). • Opción Americana: Una opción americana puede ser ejercida en cualquier momento durante su vigencia. • Opción Europea: Una opción europea sólo puede ser ejercida al vencimiento. • Opciones vs. Forwards/Futuros: Las opciones otorgan un DERECHO al comprador, mientras los Forwards/Futuros una OBLIGACIÓN.

4. Opciones :: Factores que Afectan el Precio de las Opciones • Precio: El precio está determinado por modelos de valoración (por ejemplo Black-Scholes-Merton). Las variables determinantes son:

4. Opciones :: Perfil de Pago: Compra/Venta USD a Futuro SIN Cobertura Caso 2 TC Final: 2.200 COP/USD TC de Compra Efectivo: 2.200 COP/USD. Caso 1 TC Final: 1.800 COP/USD TC de Compra Efectivo: 1.800 COP/USD.

4. Opciones :: Perfil de Pago: Compra USD a Futuro CON Cobertura – Opción CALL • Precio de Ejercicio: 2.000 COP/USD • Prima: 50 COP/USD Zona de ejercicio Caso 2 TC Final: 2.200 COP/USD TC de Compra Efectivo: 2.000 + 50 = 2.050 COP/USD Caso 1 TC Final: 1.800 COP/USD TC de Compra Efectivo: 1.800 + 50 = 1.850 COP/USD

4. Opciones :: Perfil de Pago: Venta USD a Futuro CON Cobertura – Opción PUT • Precio de Ejercicio: 2.000 COP/USD • Prima: 50 COP/USD Zona de ejercicio Caso 1 TC Final: 2.200 COP/USD TC de Venta Efectivo: 2.200 - 50 = 2.150 COP/USD Caso 2 TC Final: 1.800 COP/USD TC de Venta Efectivo: 2.000 - 50 = 1.950 COP/USD

4. Opciones :: Ejemplo de Cobertura Usando Opciones • Una compañía en Colombia, Importador S.A., tiene la obligación de pagar USD1.000.000 en 6 meses a un proveedor en Estados Unidos por la compra de materia prima. • En T = 0: Se pacta la operación. • Precio Ejercicio: 2.000 COP/USD • Prima: 50 COP/USD • En T = 6 meses: Si TC Contado > Precio Ejercicio SI se ejerce la opción de compra • Precio Ejercicio: 2.000 COP/USD • Precio Contado: 2.200 COP/USD • En T = 6 meses: Si TC Contado < Precio Ejercicio NO se ejerce la opción de compra • Precio Ejercicio: 2.000 COP/USD • Precio Contado: 1.800 COP/USD COP 1.800 MM COP 50 MM COP 2.000 MM Entrega COP al Mercado Derecho compra futura USD Ejerce derecho compra USD Entidad Recibe USD del Mercado Obligación venta futura USD Obligación venta USD USD 1 MM USD 1 MM • CONCLUSIÓN: Con una opción transferimos el riesgo de pérdida, pero mantenemos las posibilidades de beneficio ante una evolución positiva de los precios. Es decir, La cobertura de riesgos con opciones es FLEXIBLE.

5. Swaps :: Definición • Un Swap es un contrato en el cual las partes acuerdan intercambiar flujos expresados en diferentes TASAS DE INTERÉS y/o MONEDAS, en una serie de fechas futuras determinados desde la fecha de la celebración de la operación • Su objetivo es reducir la incertidumbre generada por las variables de mercado (Tasas de Interés y Tipo de Cambio) sobre los resultados del negocio. Su objetivo no es ser un nuevo generador de ingresos. • Los flujos a intercambiar reflejan los pagos de intereses y/o amortizaciones de capital que durante el plazo del contrato las partes se obligan a pagar y a recibir en la moneda que a cada uno le corresponda.

5. Swaps :: Tipos de Swaps • Swap de Divisas – Cross Currency Swap (CCS) Las partes intercambian flujos sobre montos nominales denominados en distintas monedas, los cuales necesariamente están referidos a distintas tasas de interés, fijas o varibles. • Swap de Tasas de Interés- Interest Rate Swap (IRS) Las partes intercambian flujos calculados sobre un monto nominal, denominados en una misma moneda, pero referidos a distintas tasas de interés. Generalmente, en este tipo de contratos una parte recibe flujos con una tasa de interés fija y la otra recibe flujos con una tasa de interés variable, aunque también se puede dar el caso de intercambios referidos a flujos con tasas variables distintas.

5. Swaps :: Esquema de Flujos :: Contrato Swap :: :: Deuda Original :: Capital en USD Capital en USD Entidad Entidad Intereses en USD Intereses en USD Intereses en COP Capital en COP

5. Swaps :: Generalidades • Los pagos de intereses son determinados en función de las Tasas de Interés que pacten las partes. Tasa de Referencia en USD • LIBOR + Spread • TF USD Tasa de Referencia en COP • TF COP • IBR + Spread • DTF + Spread • IPC + Spread • Las partes, en el momento de la negociación, deben pactar la modalidad de cumplimiento de la operación, Delivery o Non Delivery, definiendo así la forma como se realizará la liquidación de cada flujo en las fechas establecidas para su intercambio.

5. Swaps :: Estrategia de Cobertura con Swaps Posición Activa Posición Pasiva XYZ tiene activos en COP y un pasivo en USD a causa del endeudamiento. Existe un descalce contable debido a que los ingresos y los activos de la compañía se encuentran en COP, mientras que su deuda se encuentra atada USD. Situación Actual CxC Clientes COP CxP Banco USD Situación con SWAP CxC Clientes COP CxP Banco USD Con la estrategia SWAP podría equilibrar el descalce contable total o parcialmente. Obligacion Swap COP USD Derecho Swap

5. Swaps :: Swap de Deuda • El cliente tiene una deuda en USD a una tasa Libor 6M + 2,30%. Las obligaciones futuras de Capital + Intereses denominados en USD se intercambian por Flujos en COP a una TF COP del 10,40%. De esta manera, la deuda en USD se transforma sintéticamente a una deuda en COP con una tasa del 10.40%. • Tasa Swap en COP: 10.40% TF COP NASV Base 30/360. Cupón TF COP + K 10,40% + KCOP Entidad Entidad Cupón Libor % + K L + 2,30% + KUSD Cupón Libor % + K L + 2,30% + KUSD