Download

1 / 8

270 likes | 1.19k Views

CONTABILITATEA. ACTIVELOR IMOBILIZATE. NECORPORALE. Noţiuni generale privind activele imobilizate. Activele reprezintă o resursă controlată de întreprindere ca rezultat al unor evenimente trecute şi de la care se aşteaptă beneficii economice viitoare.

E N D

CONTABILITATEA ACTIVELOR IMOBILIZATE NECORPORALE

Noţiuni generale privind activele imobilizate • Activelereprezintă o resursă controlată de întreprindere ca rezultat al unor evenimente trecute şi de la care se aşteaptă beneficii economice viitoare. Activele imobilizate sunt împărţite în trei categorii: • Active imobilizate necorporale • Active imobilizate corporale • Active imobilizate financiare

Documente privind intrarea în gestiune pot fi următoarele: Factura; Contractul de vânzare-cumpărare; Nota de recepţie şi de constatare de diferenţe; Declaraţia vamală de import; Raportul de producţie; Contractul de concesionare, locaţie de gestiune, închiriere, donaţie, leasing; Procesul verbal de predare-primire. Documentele privind ieşirea din gestiune sunt: Factura; Contractul de vânzare-cumpărare; Procesul verbal de scoatere din funcţiune; Procesul verbal de constatare; Contractul de concesionare, locaţie de gestiune, împrumut, donaţie; Declaraţia vamală de export; Procesul verbal de casare; Procesul verbal de predare-primire; Ordinul de încasare a titlurilor şi a altor valori Documente privind evidenţa activelor imobilizate Avem documente privind intrarea în gestiune, deprecierea activelor , ieşirea din gestiune şi pentru evidenţă operativă • Documentele privind deprecierea activelor sunt: • Procesul verbal de inventariere; • Acte de constatare însoţite de decizii şi hotărâri ale organelor de conducere; • Planul de amortizare a imobilizărilor; • Situaţia de calcul a amortizării activelor imobilizate. • Documentele deevidenţăcontabilă sunt: • Fişa mijlocului fix; • Registrul numerelor de inventar;

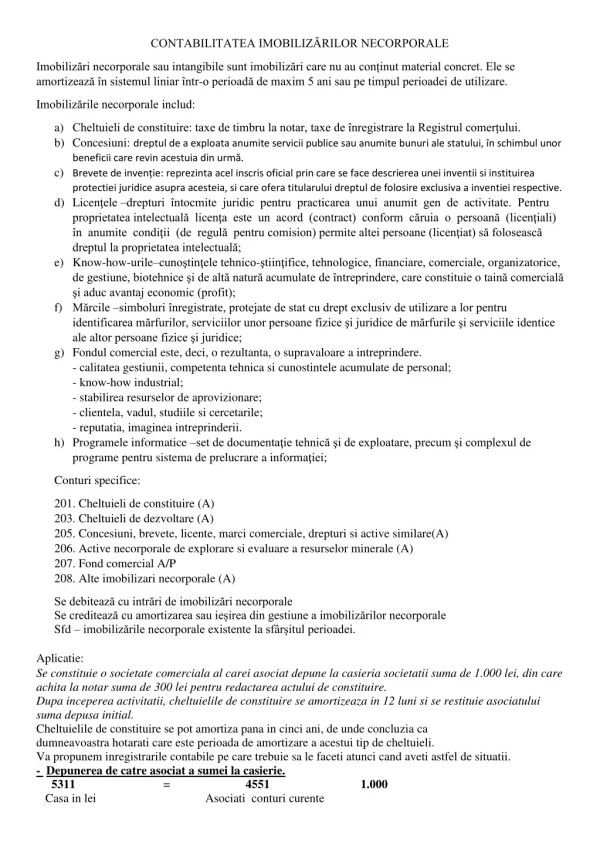

IMOBILIZĂRILE NECORPORALE ŞI AMORTIZAREA LOR • Imobilizările necorporale sau intangibile cuprind activele identificabile nemonetare, fără suport material şi deţinut pentru utilizare în procesul de producţie sau furnizare de bunuri sau servicii, pentru a fi închiriat terţilor sau pentru scopuri administrative. • În cadrul imobilizărilor se cuprind următoarele structuri: • cheltuielile de constituire; • cheltuielile de dezvoltare; • concesiunile, brevetele, licentele, marcile comerciale, drepturile si alte valori similare; • fondul comercial; • alte imobilizari necorporale; • amortizari privind imobilizarile necorporale. • Perioada de amortizare a unei imobilizări necorporale trebuie să corespundă celei mai bune estimări a duratei sale de viaţă utile. Amortizarea trebuie începută atunci când activul este pregătit pentru utilizare. • Imobilizările se amortizează în general după metoda de amortizare liniară.

METODE PRIVIND AMORTIZAREA ACTIVELOR IMOBILIZATE • Amortizarea liniară: • - se realizează prin includerea în cheltuieli a unor sume fixe stabilite proporţional cu durata de utilizare a imobilizărilor. • Amortizarea degresivă: • - presupune o amortizare mai accentuată a imobilizărilor în primii ani de la punerea în funcţie. • Utilizarea acestui regim de amortizare presupune calcularea cotei de amortizare degresivă prin multiplicarea cotei de amortizare liniară cu unul din coeficienţii următori: • 1,5 – dacă durata normală de utilizare a imobilizărilor corporale este între 2 – 5 ani inclusiv; • 2 – dacă durata normală de utilizare e cuprinsă între 5 – 10 ani inclusiv; • 2,5 – dacă durata normală de utilizare este mai mare de 10 ani. • Amortizarea degresivă se poate aplica în două variante: • Amortizarea degresivă fără influenţa uzurii morale ( AD1 ). • Amortizarea degresivă cu influenţa uzurii morale. ( AD2 ). • Amortizarea anuală pentru anii următori se calculează prin aplicarea cotelor de amortizare degresivă la valoarea contabilă netă rămasă. • Se calculează în continuare amortizarea la valoarea rămasă până când amortizarea anuală degresivă este egală sau mai mică decât amortizarea anuală calculată prin raportul dintre valoarea rămasă şi numărul de ani de utilizare rămaşi. Începând cu acest an până la expirarea duratei de utilizare se trece la amortizarea liniară. • Amortizarea accelerată: • - constă în includerea în primul an de funcţionare în cheltuielile de exploatare a unei amortizări în cotă de 50% din valoarea de intrare.

Conturile din grupa 20 Sunt, după conţinutul economic, conturi de imobilizări necorporale, iar după funcţia contabilă, conturi de activ. Se debitează cu valoarea imobilizărilor necorporale intrate prin cumpărare, din producţie proprie, primite gratuit, aduse ca aport la capitalul social. Se creditează cu valoarea imobilizărilor necorporale ieşite prin amortizare integrală, vânzare, retrase de asociaţi. Soldul debitor reprezintă valoarea imobilizărilor necorporale existente în patrimoniu. 201„Cheltuieli de constituire” 203„Cheltuieli de dezvoltare” 205„Concesiuni, brevete, licenţe, mărci comerciale şi alte drepturi şi valori asimilate” 207„Fond comercial” 208„Alte imobilizări necorporale” Evidenţa contabilă a activelor imobilizate necorporale

280„Amortizări privind imobilizările necorporale” 2801„Amortizarea cheltuielilor de constituire” 2803„Amortizarea cheltuielilor de dezvoltare” 2805„Amortizarea concesiunilor, brevetelor, licenţelor, mărcilor comerciale şi altor drepturi şi valori similare” 2807„Amortizarea fondului comercial” 2808„Amortizarea altor imobilizări necorporale” Conturile din grupa 28 privind amortizarea imobilizărilor necorporale. Sunt, după conţinutul economic, conturi substractive sau rectificative ale valorii imobilizărilor necorporale, iar după funcţia contabilă, conturi de pasiv. Se creditează cu valoarea amortizării imobilizărilor necorporale utilizate. Se debitează cu valoarea amortizării imobilizărilor scoase din evidenţă. Soldul creditorreprezintă amortizarea aferentă imobilizărilor necorporale existente în unitate.

233„Imobilizări necorporale în curs” 234„Avansuri acordate pentru imobilizări necorporale” Conturile 233 şi 234 Sunt, după conţinutul economic, conturi de imobilizări necorporale, iar după funcţia contabilă, conturi de activ. Se debitează cu valoarea imobilizărilor necorporale în curs realizate şi cu avansurile acordate furnizorilor de imobilizări. Se creditează cu valoarea imobilizărilor necorporale în curs recepţionate, cedate, retrase de asociaţi şi cu avansurile regularizate. Soldul debitor reprezintă imobilizările necorporale în curs, existente, respectiv avansurile acordate furnizorilor de imobilizări necorporale.