Download

1 / 3

40 likes | 226 Views

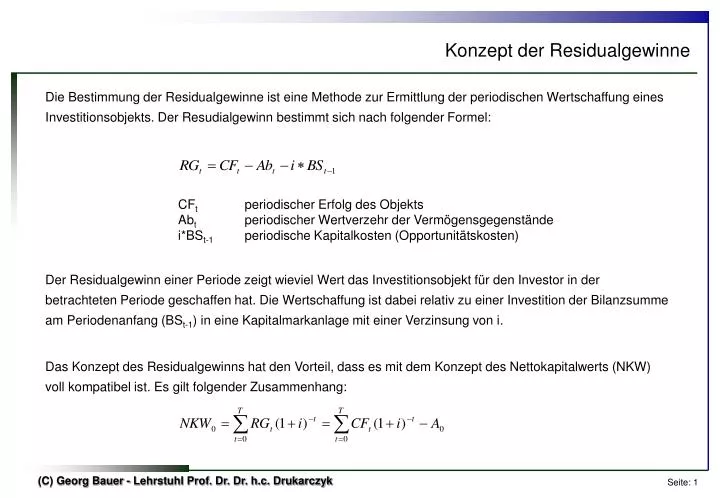

Konzept der Residualgewinne. Die Bestimmung der Residualgewinne ist eine Methode zur Ermittlung der periodischen Wertschaffung eines Investitionsobjekts. Der Resudialgewinn bestimmt sich nach folgender Formel: CF t periodischer Erfolg des Objekts

E N D

Konzept der Residualgewinne Die Bestimmung der Residualgewinne ist eine Methode zur Ermittlung der periodischen Wertschaffung eines Investitionsobjekts. Der Resudialgewinn bestimmt sich nach folgender Formel: CFt periodischer Erfolg des Objekts Abt periodischer Wertverzehr der Vermögensgegenstände i*BSt-1 periodische Kapitalkosten (Opportunitätskosten) Der Residualgewinn einer Periode zeigt wieviel Wert das Investitionsobjekt für den Investor in der betrachteten Periode geschaffen hat. Die Wertschaffung ist dabei relativ zu einer Investition der Bilanzsumme am Periodenanfang (BSt-1) in eine Kapitalmarkanlage mit einer Verzinsung von i. Das Konzept des Residualgewinns hat den Vorteil, dass es mit dem Konzept des Nettokapitalwerts (NKW) voll kompatibel ist. Es gilt folgender Zusammenhang:

Beispiel zum Residualgewinn Für folgendes Beispiel werden die Residualgewinne berechnet: Entsprechend der Formel für den Residualgewinn werden die einzelnen Bestandteile für jede Periode ermittelt und der Residualgewinn berechnet. Die Abschreibungen sind im Beispiel annahmegemäß linear: Die Berechnung des NKW auf Basis der Residualgewinne des Investitionsobjekts ergeben ebenfalls den NKW ohne dass A0 abgezogen werden muß. Der Verbrauch der Anfangsauszahlung A0 wird durch die Abschreibung der Periode berücksichtigt.

Interpretation eines Residualgewinns Zur Erläuterung gehen wir auf die Frage ein, wie man den Residualgewinn einer Periode interpretiert. Es gilt die Formel: Für Periode 1 ergibt sich: Der Cash Flow von 330 zeigt den periodischen Erfolg im Sinne der Mittelfreisetzung (Generierung von Cash) Die Abschreibung von 200 zeigt den Wertverzehr z.B. durch Abnutzung von Maschinen Die Kapitalkosten von 100 hätte der Investor auf dem Kapitalmarkt verdient wenn er die Bilanzsumme 1000 am Anfang der Periode zu 10% angelegt hätte. Nach Berücksichtigung des Wertverzehrs erwirtschaftet das Investitionsobjekt in der ersten Periode 130. Am Kapitalmarkt hätte der Investor alternativ mit dieser Investition 100 erwirtschaftet. Das Investitionsobjekt erwirtschaftet also 30 mehr. Dies entspricht dem Residualgewinn.