Download

1 / 14

140 likes | 288 Views

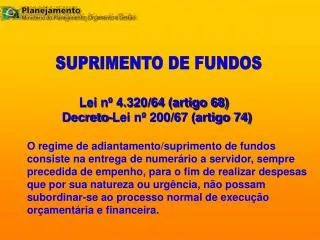

Módulo VII. SUPRIMENTO DE FUNDOS e C P G F. Curso Básico de SIAFI. SUPRIMENTO DE FUNDOS (ART. 68 E 69 DA LEI 4.320/64). Forma alternativa de pagamento de despesas orçamentárias Adiantamento de numerário a servidor à conta de empenho com dotação própria.

E N D

Módulo VII SUPRIMENTO DE FUNDOS e C P G F Curso Básico de SIAFI

SUPRIMENTO DE FUNDOS(ART. 68 E 69 DA LEI 4.320/64) • Forma alternativa de pagamento de despesas orçamentárias • Adiantamento de numerário a servidor à conta de empenho com dotação própria. • Atender a casos excepcionais não sujeitos ao processo normal de aplicação • Há controle da responsabilidade do suprido de comprovar os gastos (prestação de contas) Curso Básico de SIAFI

FORMA DE MOVIMENTAÇÃO (ART. 45 DO DECRETO Nº 93.872/86) • Cartão de Pagamento do Governo Federal – CPGF • Proibição das contas bancárias - denominadas contas do Tipo “B” Exceto: os órgãos do Poder Legislativo, Poder Judiciário, Ministério Público da União e os Comandos Militares. Curso Básico de SIAFI

CASOS EXCEPCIONAIS (ART. 45 DO DECRETO Nº 93.872/86) • Despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento em espécie; • Despesas sigilosas, conforme regulamento; • Despesas de pequeno vulto (percentual da modalidade convite da Lei 8666/93). Curso Básico de SIAFI

IMPEDIMENTOS (ART. 45 DO DECRETO Nº 93.872/86) Não se concederá suprimento de fundos: • a responsável por dois suprimentos; • a servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor; • a responsável por suprimento de fundos que, esgotado o prazo, não tenha prestado contas de sua aplicação; • a servidor declarado em alcance. Curso Básico de SIAFI

ATO DE CONCESSÃO DO SUPRIMENTO • A concessão de suprimento de fundos deverá respeitar os estágios da despesa pública: empenho, liquidação e pagamento; • Formulário de proposta de concessão de suprimento disponibilizado na Internet (www.tesouro.fazenda.gov.br) a finalidade; • Justificativa da excepcionalidade da despesa por suprimento de fundos, indicando fundamento normativo específico em que foi enquadrada a concessão do suprimento; • Especificação da natureza da despesa (ND), e plano interno (PI), se for o caso; • Indicação dos valores por ND e total; • Indicação do mecanismo de movimentação financeira a ser utilizado (valores na modalidade saque e fatura). Curso Básico de SIAFI

DOS LIMITES Limite de Saque = 30% até da despesa executada com Suprimento de Fundos Anual por Órgão (art. 45, Decreto nº 93.872/86) Curso Básico de SIAFI

DOS LIMITES PARA DESPESAS DE PEQUENO VULTO • Importante ressaltar que os limites estabelecidos para as despesas de pequeno vulto não se referem ao demais casos especificados para a utilização do suprimento de fundos* • Excepcionalmente, a critério da autoridade de nível ministerial, desde que caracterizada a necessidade em despacho fundamentado, poderão ser concedidos suprimentos de fundos com valores superiores aos fixados anteriormente. * Acórdão TCU nº 1276/2006: estabelece que os limites constantes da Portaria MF nº 95/2002, referem-se a TODOS os casos de aplicação de SF. Curso Básico de SIAFI

PRAZOS PRAZO MÁXIMO DE APLICAÇÃO - ATÉ 90 DIAS. PRAZO PARA PRESTAÇÃO DE CONTAS - ATÉ 30 DIAS. A prestação de contas da importância aplicada até 31 de dezembro deverá ser apresentada até o dia 15 de janeiro do exercício subseqüente, ou até prazo estabelecido por Norma de Encerramento; Curso Básico de SIAFI

DEVOLUÇÕES DE RECURSOS MACROFUNÇÃO 02.11.21 • Quando o suprido efetuar saques da conta corrente ou por meio do CPGF, o valor do saque deverá ser o das despesas a serem realizadas. • Se o valor do saque exceder ao da despesa a ser realizada, o valor excedente deverá ser devolvido, por intermédio da GRU, código de recolhimento 68808-8 – devolução de suprimento de fundos - exercício, no prazo máximo de três dias úteis a partir do dia seguinte da data do saque, diminuindo o valor do suprimento a ser utilizado. Curso Básico de SIAFI

DEVOLUÇÕES DE RECURSOS MACROFUNÇÃO 02.11.21 • O estorno da despesa não utilizada será feito no sistema SIAFI, subsistema CPR, com a inclusão de documento hábil “GD” e utilização de situação específica “G28”. • As devoluções ocorridas em exercício posterior ao de registro da despesa serão registradas contabilmente como RECEITA DE RECUPERAÇÃO DE DESPESA DE EXERCÍCIOS ANTERIORES, com utilização do código GRU 18806-9 – Devolução de recursos de exercícios anteriores. Curso Básico de SIAFI

CONTABILIZAÇÃO DO SUPRIMENTO DE FUNDOS Emissão de Empenho Curso Básico de SIAFI

CONTABILIZAÇÃO DO SUPRIMENTO DE FUNDOS Emissão de Empenho Curso Básico de SIAFI

CONTABILIZAÇÃO DO SUPRIMENTO DE FUNDOS Pagamento da Fatura Curso Básico de SIAFI