Download

1 / 63

630 likes | 914 Views

Chap5 期权交易策略. 【 本章要求 】 学习期权的基本属性 风险特征 各种影响期权价值的因素 平价关系 了解期权投资策略. 5.1 期权基本知识. 期权:基本概念. 期权合约 赋予其持有者在将来某一特定时间 ( 到期日 ) 或此前时间,以某一特定价格 ( 履约价格或执行价格 ) 买入 ( 买入期权 ) 或卖出 ( 卖出期权 ) 某一特定相关工具的权利,而不需要承担相应的义务。. 期权:权利和义务分离. 期权:权利和义务分离. 为何使用期权?. 对冲以防止相关工具的价格反向运动; 对相关工具的市场价格上涨或下跌进行投机;

E N D

Chap5 期权交易策略 【本章要求】 • 学习期权的基本属性 • 风险特征 • 各种影响期权价值的因素 • 平价关系 • 了解期权投资策略

期权:基本概念 • 期权合约赋予其持有者在将来某一特定时间(到期日)或此前时间,以某一特定价格(履约价格或执行价格)买入(买入期权)或卖出(卖出期权)某一特定相关工具的权利,而不需要承担相应的义务。

期权:权利和义务分离 • 期权:权利和义务分离

为何使用期权? • 对冲以防止相关工具的价格反向运动; • 对相关工具的市场价格上涨或下跌进行投机; • 在市场之间或交易工具之间寻找套利机会。

期权合约的种类 • 按期权买者的权利划分,可分为: 看涨期权(Call Option) 看跌期权(Put Option) • 按期权买者执行期权的时限划分,可分为: 欧式期权(European Options) 美式期权(American Options)

看涨期权与看跌期权 • 看涨期权的持有者有权在某一确定时间以某一确定的价格购买标的资产。 • 看跌期权的持有者有权在某一确定时间以某一确定的价格出售标的资产。 • A call is an option to BUY a certain asset by a certain date for a certain price • A put is an option to SELL a certain asset by a certain date for a certain price

Terminology • 执行价格/敲定价格exercise price/the strike price • 到期日/执行日 /期满日expiration date/ exercise date/maturity • 期权合约的多头/空头long positions/short positions • 出售一张期权合约writing the option

期权交易与期货交易的区别 • 标的物不同 • 权利与义务的对称性不同 • 履约保证不同 • 标准化 • 盈亏风险不同 • 保证金 • 买卖匹配 • 套期保值效果不同

5.3 期权的风险与收益 问题 • 作期权的买方好,还是作期权的卖方好? • 欧式期权好,还是美式期权好? • 期权好,还是期货好?

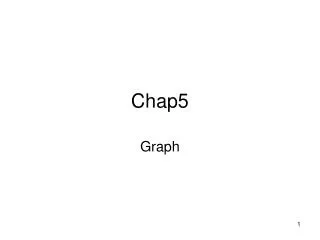

Payoff Payoff X X ST ST Payoff Payoff X X ST ST Payoffs from Options • Figure, X - Strike price, ST - Price of asset a maturity

结 论 • 期权合约购买者的损失和合约出售者的收益都是有限的,最多是期权的出售价格。 • 看涨期权对于购买者来说,收益无限,因为资产价格上涨是无限的;对于出售者风险却非常大,因此看涨期权的价格一般较高。 • 看跌期权对于购买者来说,收益有限,因为资产价格下跌是有限的,最低为零;对于出售者损失也是有限的。 • 预期市场价格将上涨(下跌)者既可以选择购买看涨(看跌)期权,也可以选择出售看跌(看涨)期权,但两者的风险和收益是不同的。

期权费、内在价值与时间价值 • 期权费=内在价值+时间价值Premium = intrinsic value (IV) + time vaule (TV) • 内在价值=履约价格与相关工具价格的差额 • 期权的内在价值(Intrinsic Value)是指多方行使期权时可以获得的收益的现值。 • 内在价值≥0,是衡量期权的实值状态的尺度

Terminology • 实值期权、两平期权、虚值期权 Moneyness : • At-the-moneyoption (ATM) • In-the-moneyoption (ITM) • Deep-in-the-moneyoption • Out-of-the-moneyoption (OTM) • Deep-out-of-the-moneyoption 只有当期权是实值期权时,它才会被执行 • Optionclass /Optionseries

时间价值的深入理解 • TV是指在期权有效期内标的资产价格波动为期权持有者带来收益的可能性所隐含的价值。 • 期权费在IV之外的附加部分就是TV,这个量用于补偿在期权到期前,期权可能进入实值状态而需承担的风险。 • 理解1:在未来期权有效期内,标的资产大幅波动给你带来收益的可能性所体现出来的价值。 • 理解2:TV是给你提供保护所具有的价值。 • 理解3:TV体现在以小博大的杠杆性上。

TV随到期时间逐渐衰减。 • 对于欧式和美式期权,时间的影响有所不同。 • 在一般情况下,期权的边际时间价值都是正的。也就是说,随着时间的增加,期权的时间价值是增加的。然而,期权的边际时间价值是递减的,也就是说随着时间的延长,期权时间价值的增幅是递减的。

TV是基于期权多头权利义务不对称这一特性,在期权到期前,标的资产价格的变化可能给期权多头带来的收益的一种反映。TV是基于期权多头权利义务不对称这一特性,在期权到期前,标的资产价格的变化可能给期权多头带来的收益的一种反映。 • 问题 • 期权时间价值的来源是什么? • 时间价值的变动(影响因素)是什么?

? ? Effect of Variables on Option Pricing Variable c p C P – – + + S – – + + X + + T–t + + + + s –? –? +? +? r – + + – D

对期权上下界的几点理解 • 1、看涨期权的价值不应该高于标的资产本身的价值。看跌期权的价值则不应该高于执行价格。 • 2、期权的价值不可能为负。 • 3、欧式期权 的下限实际上就是其内在价值:欧式期权至少都有“内在价值”,时间价值不可能小于零。(具体证明过程,参见教材P90-91)

提前执行无收益资产美式看涨期权的合理性 τ t T

提前执行有收益资产美式看涨期权的合理性 • 在有收益情况下,只有在除权前的瞬时时刻提前执行美式看涨期权方有可能是最优的。因此我们只需推导在每个除权日前提前执行的可能性。 • 如果在tn 时刻提前执行期权,则期权多方获得Sn-X 的回报。若不提前执行,则标的资产价格将由于除权降到Sn-Dn 由于在tn 时刻美式期权的价值Cn 满足: 因此如果 提前执行是不明智的。

如果 则在tn 提前执行有可能是合理的(仅是有可能并非必然要提前执行)。实际上,只有当tn 时刻标的资产价格足够大时提前执行美式看涨期权才是合理的。 • 类似地,对于任意,在ti 时刻不能提前执行有收益资产的美式看涨期权条件是: • 相应地期权下限变为:

提前执行有收益资产美式看跌期权的合理性 • 由于提前执行有收益资产的美式期权意味着自己放弃收益权,因此与无收益资产的美式看跌期权相比,有收益资产美式看跌期权提前执行的可能性变小,但仍无法完全排除提前执行的可能性。 • 由于有收益资产的美式看跌期权有提前执行的可能性,因此其下限为:

期权价格的基本分析 • 1、期权价格=内在价值+时间价值 • 内在价值主要取决于S和X,以及时间和利率、红利等因素; • 时间价值则受到有效期、内在价值、波动率、利率的影响。 • 2、期权价值都以内在价值为下限,其中看涨期权上限为标的资产价格,看跌期权上限为协议价格(现值)。 • 3、有收益资产的期权价格曲线只要从无收益资产的期权价格曲线稍作改动即可获得。

看涨期权价格 看涨期权价格曲线 期权价格上限 (C=c=S) 期权价格下限 C=c=max(S-Xe-r(T-t), 0)=内在价值 TV S 虚值期权 平价期权 实值期权S<Xe-r(T-t)S=Xe-r(T-t)S>Xe-r(T-t) 看涨期权价格曲线的形状

欧式看跌期权价格 上限 Xe-r(T-t) 欧式看跌期权价格 下限内在价值 TV S Xe-r(T-t) 欧式看跌期权价格曲线的形状

Put / Call Parity 组合A:一份欧式看涨期权+ 现金 组合B:一份有效期和协议价格与组合A中看涨期权相同的欧式看跌期权加上一单位标的资产

美式买权与卖权的价格关系 • 如果标的资产不分红,我们可以证明参数相同的美式买权与卖权满足下述价格关系: 或者, • 如果标的资产分红,那么我们可以类似地证明美式期权满足下述价格关系:

TradingStrategies Involving Options Take a position in: • the option & the underlying • 2 or more options of the same type • This is known as a spread • a mixture of calls & puts • This is known as a combination

Positions in an Option & the Underlying Profit Profit X ST ST X (a) (b) Profit Profit X X ST ST (c) (d)

期权组合 • 期权分类 • 期权种类:Call、Put • 期权合约的具体规格:执行价格、期限、多空 • 期权组合的种类 • 协议价格--差价组合 • 期限----差期组合 • 协议价格、期限同时不同--对角组合 • 不同种类( Call/Put)--混合期权 • 多头/空头--牛市/熊市、正向/反向、顶部/底部 • 分析方法 • Payoff/profit图 • 盈亏状况分析表

Bull Spread Using Calls Profit X1 X2 ST

Profit X1 X2 ST Bull Spread Using Puts