Download

1 / 13

832 likes | 2.47k Views

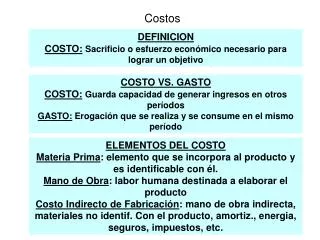

COSTOS ESTANDAR. Yuri Massiel Cristancho Mora les. Son Costos predeterminados que sirven de base para medir la actuaci ó n real. Determinan de manera t écnica el costo unitario de un producto determinado.

E N D

COSTOS ESTANDAR Yuri MassielCristancho Morales

Son Costos predeterminados que sirven de base para medir la actuación real. Determinan de manera técnica el costo unitario de un producto determinado. Por lo tanto es el proceso de medir, analizar, calcular en informar sobre el costo, la rentabilidad y la ejecución de las operaciones. DEFINICIÓN

Cuando existe diferencia entre el costo real y el estándar se denomina que existe una “VARIACIÓN” VARIACION FAVORABLE Cuando lo real es menor que el estándar. Diferencia entre; COSTOS REALES y COSTOS ESTANDAR VARIACION DESFAVORABLE Cuando lo real es mayor que el estándar.

IDEALES O TEÓRICAS • REGULARES • ALTO NIVEL DE RENDIMIENTO FACTIBLE NORMAS OESTÁNDARES Estas se clasifican según su grado de rigidez y flexibilidad.

Son normas rígidas que en la practica nunca pueden alcanzarse. Desde que se conoce la contabilidad de costos los empresarios optaban por esta norma para inducirla al personal a tratar de alcanzar el mejor nivel de eficiencia. Una ventaja es que se puede usar en periodos relativamente largos sin tener que cambiarlas. NORMAS IDEALES Ó TEORICAS

Estas se basan en promedios pasados que han sido ajustados para tomar en cuentas las expectativas futuras. Una ventaja es que pueden ser útiles a la gerencia en la planificación de actividades a largo plazo y a su vez en la efectiva toma de decisiones. NORMAS REGULARES

Es el mejor criterio para evaluar el comportamiento del producto por lo que ha generado que sea la mas utilizada, incluyen un margen para ciertas deficiencias de operación que se consideran inevitables. ALTO NIVEL DE RENDIMIENTO FACTIBLE

MATERIA PRIMA: Consta de dos elementos que son; Cantidades y Precios. • MANO DE OBRA: Consta de dos elementos producción estándar o asignada por hora y la tasa salarial por hora. • COSTOS INDIRECTOS: Pueden ser Variables (Servicios Públicos) o fijos constan del costo vencido de las maquinas e instalaciones en que incurrirá la empresa independientemente del nivel productivo. ELEMENTOS COSTOS ESTANDAR

USO DE MATERIALES La variación del uso de materiales es la diferencia entre las cantidades reales de materiales utilizados a los precios estándar y el costo estándar de los materiales asignados sobre la base de la producción real. PRECIO DE MATERIALES ¿Como se determinan las variaciones?… La variación de los precios de los materiales representa la diferencia entre el costo estándar de las cantidades reales compradas y el costo real de estos materiales.

EFICIENCIA DE LA MANO DE OBRA La variación de la eficiencia de la mano de obra representa la diferencia entre las horas reales trabadas y las horas estándar asignadas (sobre la base de la producción real) multiplicada por la tasa estándar por hora. TASA DE LA MANO DE OBRA ¿Como se determinan las variaciones?… La variación de la tasa de mano de obra, o el precio, representa la diferencia entre la tasa real y la tasa estándar por hora multiplicada por las horas reales trabajadas.

Determinar métodos de trabajo, medir resultados y fijar responsabilidades. • Facilita la elaboración del presupuestos de requisiciones de MP, MOD y CIF. • Conocer la capacidad no utilizada por la producción y las perdidas que ocasiona periódicamente. • Conocer el valor del producto en cada paso de su proceso. VENTAJAS DE LA APLICACIÓN DE LOS COSTOS ESTANDAR

Genera apoyo en el control interno de la empresa. • Las variaciones de las normas conducen a la gerencia a generar programas de reducción de costos. • Son fundamentales para la PLANEACION. • Optimiza las operaciones y costo interno de la empresa. VENTAJAS DE LA APLICACIÓN DE LOS COSTOS ESTANDAR

El grado de rigidez o flexibilidad de los estándar no permite calcularlos de manera especifica. • Si no se revisan las normas cuando se producen cambios de fabricación importantes, se obtiene una medición o evaluación inapropiada. • Cuando las normas se revisan con frecuencia, la efectividad para evaluar el comportamientos se debilita. DESVENTAJAS DE LA APLICACIÓN DE LOS COSTOS ESTANDAR