Download

1 / 16

170 likes | 848 Views

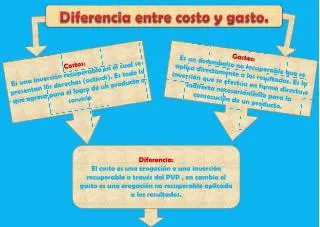

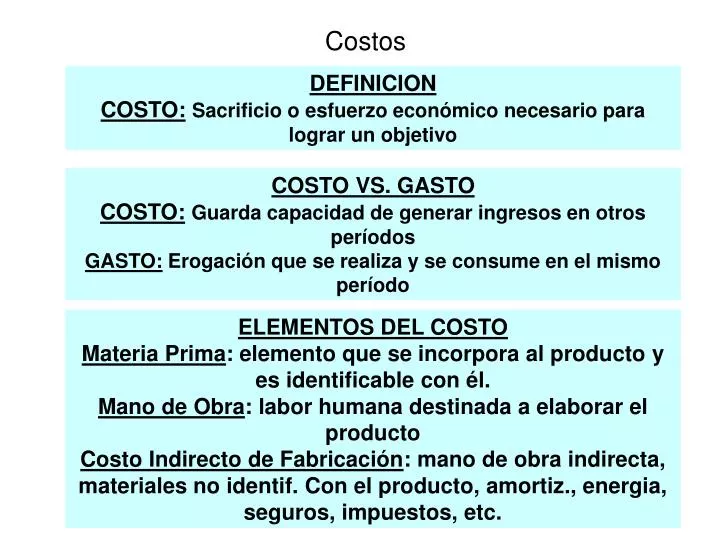

DEFINICION COSTO: Sacrificio o esfuerzo económico necesario para lograr un objetivo. Costos. COSTO VS. GASTO COSTO: Guarda capacidad de generar ingresos en otros períodos GASTO: Erogación que se realiza y se consume en el mismo período. ELEMENTOS DEL COSTO

E N D

DEFINICION COSTO:Sacrificio o esfuerzo económico necesario para lograr un objetivo Costos COSTO VS. GASTO COSTO:Guarda capacidad de generar ingresos en otros períodos GASTO: Erogación que se realiza y se consume en el mismo período ELEMENTOS DEL COSTO Materia Prima: elemento que se incorpora al producto y es identificable con él. Mano de Obra: labor humana destinada a elaborar el producto Costo Indirecto de Fabricación: mano de obra indirecta, materiales no identif. Con el producto, amortiz., energia, seguros, impuestos, etc.

Costos • CARACTERISTICAS DE LOS COSTOS • Veraces: reflejan la realidad • Comparables: distintos períodos • Claros: entendibles para todos los niveles de la organización • Utiles: base para decisiones

Costos • FUNCIONES DE LOS COSTOS • Tomar decisiones • Determinar precio de venta • Planificar • Controlar • Fijar políticas de comercialización • Valuar inventarios • Política financiera • Definir inversiones

MP MO CIF COSTO PRIMO COSTO DE CONVERSION COSTO DE PRODUCCION COSTO DE COMERCIALIZACION COSTO DE VENTA GANANCIA PRECIO DE VENTA Costos

CONTRIBUCION MARGINAL (Precio de Venta menos Costo Variable Unitario) Porción de Ingresos que luego de cubrir costos variables contribuye a cubrir costos fijos de la empresa Costos MARGEN DE CONTRIBUCION (Contribución Marginal sobre Precio de Venta)

PUNTO DE EQUILIBRIO Ingresos Totales = Costos Totales P * Q = CFT + CVT P *Q = CFT + CVu * Q P * Q – (CVu * Q) = CFT Q (P-CVu) = CFT Q = CFT / (P-CVu) Q = CFT / Contribución Marginal Costos Notas: “Q” (Cantidad) / “P” (Precio de Ventas) / “CFT” (Costo Fijo Total) “CVT” (Costo Variable Total) / “CVu” (Costo Variable Unitario)

CASO I Precio de venta unitario = $10 Costo Variable Unitario = $5 Costos Fijos Totales = $30 Costos

CASO I Precio de venta unitario = $10 Costo Variable Unitario = $5 Costos Fijos Totales = $30 Costos

Costos MARGEN DE SEGURIDAD (Ventas - Vtas en Equilibrio) / Ventas ANALISIS COSTO / UTILIDAD / VOLUMEN Análisis de sensibilidad del Punto de Equilibrio ante variaciones en precio, costos variables, costos fijos, volúmenes de producción, etc

Costos COSTOS PARA LA TOMA DE DECISIONES • Determinación de Utilidad Fija a Volumen de Ventas Determinado • Determinación de Utilidad en función de las ventas a Volumen de Ventas Determinado • Supresión de Línea de Producto • Decisiones de Cierre de Fábrica/Empresa • Decisiones de Fabricar o Compras • Decisiones sobre Materiales Alternativos

Costos PRACTICOS DE COSTOS

Costos PRACTICOS DE COSTOS

Costos PRACTICOS DE COSTOS

Costos PRACTICOS DE COSTOS

Costos PRACTICOS DE COSTOS

Costos Repaso Práctico de Costos