Download

1 / 23

280 likes | 940 Views

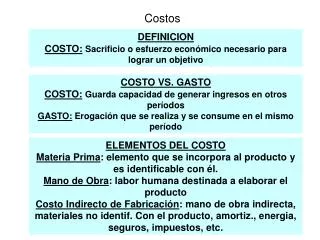

COSTOS. Tema 3:. Economista Sebastián Ruiz. TEMARIO. Clasificación de costos Fijación de precios Estrategia de fijación de precios Eficiencia operativa. Clasificación de costos. Costos variables o directos, Costos fijos o periódicos, Costos semivariables, Costos históricos,

E N D

COSTOS Tema 3: Economista Sebastián Ruiz Ec. Sebastián Ruiz

TEMARIO • Clasificación de costos • Fijación de precios • Estrategia de fijación de precios • Eficiencia operativa Ec. Sebastián Ruiz

Clasificación de costos • Costos variables o directos, • Costos fijos o periódicos, • Costos semivariables, • Costos históricos, • Costos hundidos, • Costo de oportunidad Ec. Sebastián Ruiz

Costos variables: Son aquellos que tienden a fluctuar en proporción al volumen total de la producción, de venta de artículos o prestación de servicios. Características: • No existe costo variable si no hay producción. • La cantidad de costo variable tenderá a ser proporcional a la cantidad de producción. • No está ligado al tiempo. El transcurso del tiempo no significa que se incurra en un costo variable. Ejemplos: Materia prima directa, mano de obra directa, comisiones por ventas, impuestos sobre ingresos, etc. Ec. Sebastián Ruiz

Costos fijos: Son aquellos que permanecen constantes en su magnitud (o casi constantes) con independencia del volumen de producción o venta. Características: • Tienden a permanecer constantes dentro de un margen de producción o venta. • Están atados al tiempo. • Son necesarios para mantener la estructura de la empresa. • La cantidad de un costo fijo no cambia básicamente sin un cambio significativo y permanente en la capacidad productiva de la empresa. Ejemplos: Rentas de locales, honorarios por servicios, seguros, seguridad, cuotas sociales, depreciaciones (con método lineal),etc. Ec. Sebastián Ruiz

Costos semivariables: Son aquellos que tienen una raíz fija y un elemento variable, sufren modificaciones bruscas al ocurrir cambios en las características de producción o venta. Ejemplos: Materiales indirectos, tarifa de luz, agua, teléfono, etc. Ec. Sebastián Ruiz

Costos históricos: Son los que se incurrieron en un determinado período. Costos hundidos: Son costos que el productor no puede recuperar alquilando o vendiendo la fuente productiva. Están relacionados a equipos (o algún trabajo) que ya están situados en un lugar y no tienen uso alternativo. Ejemplos: Una empresa compra una maquinaria a medida que solo puede utilizar ella, o un sistema de gestión. Ec. Sebastián Ruiz

Costos de oportunidad: Se define como el valor de un recurso en su mejor uso alternativo. Ejemplos: • El costo de oportunidad de utilizar un edificio o terreno es el valor del producto producido en su mejor uso alternativo, • En el caso de un empleado que renuncia a su empleo para poner una empresa, su costo de oportunidad será el sueldo que percibía, • Para quien tiene dinero en el colchón, el costo de oportunidad es el interés que percibiría en su mejor uso. Ec. Sebastián Ruiz

Fijación de precios Objetivos • Rentabilidad • Volumen • Competencia • Prestigio • Estratégica • De relacionamiento Ec. Sebastián Ruiz

Objetivos de la fijación de precios • Rentabilidad: la ganancia se puede medir en valores monetarios, como un porcentaje de las ventas y/o como un porcentaje del capital total empleado. Al tomar decisiones de fijación de precios, éste es un enfoque basado en el costo. Las metas establecidas dependerán muchísimo de la economía en la que la organización opera. Los objetivos típicos al fijar los precios podrían ser un 20-25% como tasa anual de retorno de la inversión (después de pagar impuestos) y un 5-8% de retorno en las ventas. • Volumen: consiste en la búsqueda de lograr aumentar las ventas manteniendo como meta un mínimo de ganancias. Se trata de una estrategia de comercialización a gran escala y no de una apuesta a segmentos de mercado puntuales. Ec. Sebastián Ruiz

Objetivos de la fijación de precios • Competencia: las decisiones de precios deben tener en cuenta el comportamiento presente de los competidores y tratar de anticipar el futuro comportamiento. • Prestigio: están desvinculados de los objetivos de rentabilidad o volumen, ya que implica establecer precios relativamente altos para desarrollar y mantener una imagen de calidad y exclusividad que atraiga a consumidores preocupados por el status. • Estratégicos: por ejemplo: estabilización de precios, apoyo a otros productos (productos “gancho”), mantener el flujo de dinero en efectivo, posicionamiento del producto, etc. • De relacionamiento: las organizaciones tienen varios públicos importantes (consumidores, distribuidores, proveedores, accionistas, público en general y el gobierno) con los que deben establecer y mantener relaciones. La administración de esas relaciones es parte del esfuerzo de marketing. Ec. Sebastián Ruiz

Estrategias precio-calidad • Las estrategias diagonales (1, 5 y 9) pueden coexistir en el mismo mercado, en tanto el mismo mantenga tres grupos de compradores; quienes insisten en calidad, quienes insisten en precio y quienes equilibran ambas consideraciones. • Las estrategias 2, 3 y 6 son formas de atacar las estrategias diagonales. Productos de calidad equilibrada a menor precio. • Las estrategias de posicionamiento 4, 7 y 8 equivalen a cobrar un precio excesivo por el producto en relación a su calidad. En este caso los clientes se sentirán estafados. Ec. Sebastián Ruiz

Estrategias de fijación de precios 1- Basados en el costo más un margen • Es el método más usado en la fijación de precios. • Comprende el cálculo de todos los costos asociados con la producción y comercialización de un producto. • Se expresan los costos por unidad y se les agrega un margen a fin de obtener una ganancia. • La ganancia por unidad puede expresarse como un porcentaje sobre el costo (“Mark-up” o margen sobre costo) o como un porcentaje del precio de venta (margen sobre venta). Margen sobre costo = precio de venta – costo x 100 Costo Margen sobre venta = precio de venta – costo x 100 precio de venta Ec. Sebastián Ruiz

Existe un gran número de técnicas de agregación de un margen al costo. Su diferencia radica en como se calculan los costos totales. De esta forma surgen dos enfoques: A- Determinación del precio en base al costo completo. B- Determinación del precio en base a los incrementos de costos Ec. Sebastián Ruiz

A- Determinación del precio en base al costo completo Todos los costos directos de producción son asignados al producto y, además los costos indirectos se prorratean de forma de que todos sean cubiertos por la producción. Este enfoque permite recuperar todos los costos más la cantidad agregada como margen de ganancia. Este método presenta una gran debilidad y es que no mira a la demanda o la competencia B- Determinación del precio en base a los incrementos de costos Este método determina los precios utilizando solo los costos directamente atribuibles a la producción específica. Ec. Sebastián Ruiz

Estrategias de fijación de precios 2- Por rendimiento objetivo • En este método la empresa determina el precio que produciría su tasa de retorno objetivo sobre la inversión realizada. Precio de rendimiento = costo unitario + rendimiento deseado*capital invertido ventas unitarias Supongamos que un productor invirtió $ 100.000 y pretende un rendimiento de 20% sobre el capital invertido. Con los datos del ejemplo anterior: Precio de rendimiento = 16 + 0,2* 100.000 = 16,4 50.000 Ec. Sebastián Ruiz

Estrategias de fijación de precios 3- Basada en las condiciones de mercado • Los enfoques anteriores se apoyan en la consideración de los factores internos como la estructura de costos de la empresa y las metas de márgenes de ganancia. • Los enfoques de fijación de precios basados en las condiciones de mercado se realizan a partir de factores externos a la empresa como el mercado. Ec. Sebastián Ruiz

Eficiencia productiva Nomenclatura • Cantidad producida o vendida (Q) • Costos fijos (CF), • Costos variables (CV), • Costo total (CT), CT = CF + CV • Costo promedio (CP), CP = CT/Q • Costo Marginal (CM), es el cambio en el costo total derivado de producir una unidad adicional. Ec. Sebastián Ruiz

Costo promedio y marginal Relaciones: 1- Si CM es menor que CP; entonces CP disminuirá mientras aumente la producción, 2- Si CM es mayor que CP; entonces CP aumentará mientras aumente la producción, 3- En el punto dónde CP se hace mínimo, CP = CM Ec. Sebastián Ruiz

Relación CM, CP y CT A medida que aumenta la producción, los costos fijos se dividen entre un mayor número de unidades y cae el Costo Fijo Medio (CFM). El Costo Variable Medio (CVM) también disminuye en cierto rango de producción, en la medida que la empresa se beneficia de las economías de escala. Sin embargo, hay un punto en que comienza a subir porque la mayor producción implica una modificación de la estructura productiva. Ec. Sebastián Ruiz

Ingreso total y marginal • Ingreso total (IT) • Precio (p) • Ingreso total = precio x cantidad IT = p x Q • Ingreso Marginal: es el cambio en el ingreso total derivado de producir o vender una unidad adicional. Ec. Sebastián Ruiz

Maximización de beneficios Competencia Perfecta • Beneficio (B) • B = IT – CT • El máximo beneficio se obtiene cuando la pendiente del IT se iguala con la pendiente del CT, esto es cuando p = CM Ec. Sebastián Ruiz