Download

1 / 19

190 likes | 365 Views

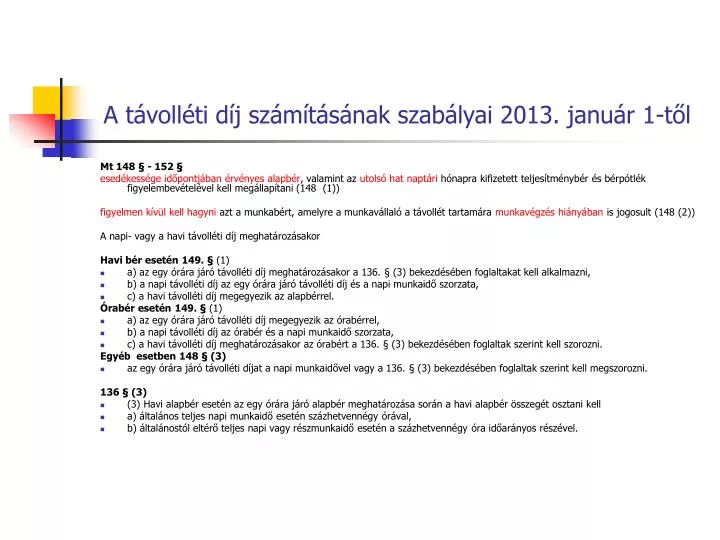

A távolléti díj számításának szabályai 2013. január 1-től. Mt 148 § - 152 § esedékessége időpontjában érvényes alapbér , valamint az utolsó hat naptári hónapra kifizetett teljesítménybér és bérpótlék figyelembevételével kell megállapítani (148 (1))

E N D

A távolléti díj számításának szabályai 2013. január 1-től Mt 148 § - 152 § esedékessége időpontjában érvényes alapbér, valamint az utolsó hat naptári hónapra kifizetett teljesítménybér és bérpótlék figyelembevételével kell megállapítani (148 (1)) figyelmen kívül kell hagyni azt a munkabért, amelyre a munkavállaló a távollét tartamára munkavégzés hiányában is jogosult (148 (2)) A napi- vagy a havi távolléti díj meghatározásakor Havi bér esetén149. § (1) • a) az egy órára járó távolléti díj meghatározásakor a 136. § (3) bekezdésében foglaltakat kell alkalmazni, • b) a napi távolléti díj az egy órára járó távolléti díj és a napi munkaidő szorzata, • c) a havi távolléti díj megegyezik az alapbérrel. Órabér esetén149. § (1) • a) az egy órára járó távolléti díj megegyezik az órabérrel, • b) a napi távolléti díj az órabér és a napi munkaidő szorzata, • c) a havi távolléti díj meghatározásakor az órabért a 136. § (3) bekezdésében foglaltak szerint kell szorozni. Egyéb esetben 148 § (3) • az egy órára járó távolléti díjat a napi munkaidővel vagy a 136. § (3) bekezdésében foglaltak szerint kell megszorozni. 136 § (3) • (3) Havi alapbér esetén az egy órára járó alapbér meghatározása során a havi alapbér összegét osztani kell • a) általános teljes napi munkaidő esetén százhetvennégy órával, • b) általánostól eltérő teljes napi vagy részmunkaidő esetén a százhetvennégy óra időarányos részével.

A távolléti díj számításának szabályai 2013. január 1-től A műszakpótlékot és az éjszakai bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a beosztás szerinti munkaideje harminc százalékának megfelelő tartamban műszak- vagy éjszakai bérpótlékra jogosító időszakban végzett munkát. (151 § (2)) Az ügyelet és a készenlét tartamára kifizetett bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkáltató a munkavállaló számára az irányadó időszakban átlagosan legalább havi kilencvenhat óra tartamú ügyeletet vagy készenlétet rendelt el. (151 § (3)) A bérpótlékot az egy órára járó távolléti díj kiszámításakor úgy kell figyelembe venni, hogy az irányadó időszakra kifizetett bérpótlék összegét osztani kell az irányadó időszakban, rendes munkaidőben teljesített órák számával (osztószám). (151 § (4))

A távolléti díj kezelése a Munbér programban Már a 130107-es verzióban is megtalálható a következő üzenet:

A távolléti díj kezelése a Munbér programban Miről van szó? Jelentősen csökkent azoknak a jogcímeknek a száma, amelyek a távolléti díj számításánál figyelembe veendők. Ne kelljen a 2012-es és a 2013-a programban a bejelöléseket kiszedni ez az használatával automatikusan megtörténik. Ez a funkció még a 130128-as verzióban is megtalálható, ezért ha már egyszer beállították a használják. Amit az (érintetteknek) meg kell tenni 2012-ben és 2013-ban is! 1./ A „Beállítások”/”Jogcímek paraméterezése” programban azoknál a jogcímeknél, amelyen a műszakpótlékot, készenlétet, ügyeletet számfejtik a „BÉR” kartonfülön a 2./ A program abban az esetben gyűjti össze a műszakpótlék, ügylet, készenlét óráit ha a „Beállítások”/”Kódállományok karbantartása” programban a „Kifizetési jogcím” kartonfülön a mennyiségi egységben „Ó”, „O”, „ó”, „o” szerepel. Ezt is ellenőrizni kell. 3./ Biztosítani kell, hogy a mun13w mappa és a mun12w mappa ugyanazon a meghajtón a gyökér könyvtárban legyen. Ha ki lehet nyomtatni a „Jövedelemigazolás az egészségbiztosítási ellátás megállapításához” nyomtatványt és azon szerepelnek a 2012. évi adatok, akkor a fenti követelmény biztosított.

A távolléti díj kezelése a Munbér programban A havi díjas dolgozónál nincs olyan pótlék, amelyet a távolléti díjnál figyelembe kell venni az egy órai távolléti díj számításának lehetséges esetei: 1. ha a munkarend=”ALAP”, a heti munkaidő >36 és a napi ledolgozandó óra >0 osztószám=havi fizetett nap*ledolgozandó napi óra 2. ha a munkarend=”ALAP”, a heti munkaidő >36 és a napi ledolgozandó óra =0 osztószám=havi fizetett nap*8 3. ha a munkarend=”ALAP”, a heti munkaidő =0 osztószám=havi fizetett nap*8 4. ha a munkarend=”ALAP”, a heti munkaidő <=36 osztószám=havi fizetett nap*8*heti munkaidő/40 5. ha a munkarend#”ALAP” és a heti munkaidő=0, vagy heti munkaidő> 36 osztószám=174 6. ha a munkarend#”ALAP” és a heti munkaidő nem 0 és < 36 osztószám=174/40*heti munkaidő A havi díjas dolgozónál van olyan pótlék, amelyet a távolléti díjnál figyelembe kell venni az egy órai távolléti díj számításának lehetséges esetei: 7. ha a heti munkaidő=0 osztószám=174 8. egyébként heti munkaidő/40*174

A távolléti díj kezelése a Munbér programban Rögzítésnél a „Belép” gomb hatására a „Távolléti díj kartonfülnél” automatikusan összegyűjti a beállítások alapján a szükséges adatokat és az alábbi táblázatban jeleníti meg: Az adatok módosíthatók, DE hatására a kézzel módosított adatok felülíródnak!

A távolléti díj kezelése a Munbér programban A számfejtés során a távolléti díj számításának lépései megjeleníthetők:

2012. évi CCXVI. tv az egyes foglalkoztatási tárgyú törvényeknek a Magyary Egyszerűsített Programmal összefüggő.. Módosította: 1./ az 1991. évi IV. törvényt (A foglalkozatás elősegítéséről és a munkanélküliek ellátásáról) programban Igazolólap az álláskeresési járadék és az álláskeresési segély megállapításához igazolás módosítása 2./ a 2004. évi CXXIII. törvényt (a pályakezdő fiatalok, az ötven éve feletti munkanélküliek…) Érvényes Start-kártyával rendelkező pályakezdő után 2014. december 31-ig érvényesíthető a kedvezmény (mértéke, szabályai nem változtak). Kiváltani 2012. december 31-ig lehetett. Programban módosítást nem igényel. 3./ a 2010. évi LXXV. törvényt (az egyszerűsített foglalkozatásról) - 3771 FEOR filmipari statiszta - napi kereset max. 12.000 - közteherjegy értéke: 3000 Ft programban 1310T42E nyomtatvány módosítása egyszerűsített foglalkoztatás bérelszámolásának módosítása 1308M módosítása - alapbérként, illetve teljesítménybérként legalább a kötelező legkisebb munkabér 85 %-a, illetve 87 %-a jár (98000/174*0.85=479 Ft/óra, illetve 114000/174*0.87=570 Ft/óra) Bevezeti a „mentesített keretösszeg” fogalmát, amit már 2012-es adóbevallásban is lehet érvényesíteni! Mentesített keretösszeg (2002-ben 93000/30=3100) 3100*egyszerűsített foglalkoztatás napjai

Egyéb változások, melyek érinti a MunBér programot - megszűnt a „fél szuper bruttó”, egységesen 16 % a személyi jövedelemadó kulcs - a személyi kedvezmény havi összege (minimálbér*0.05) 4900 Ft - minimálbér 98.000 Ft/hó, garantált bérminimum 114.000 Ft/fő - a béren kívüli juttatások 10 %-os EHO-ja 14 %-ra nő az Erzsébet utalvány kedvezményes havi 5.000 Ft-os mértéke 8.000 Ft nó - megszűnt az egyéni nyugdíjjárulék maximuma - egészségügyi szolgáltatói járulék napi 6660 Ft-ra nő (napi 222 Ft)

Amire gondolni kell a MunBér program használatakor 1./ Megváltozott a nyugdíjas státusz jelölése. 2./ Egyéb étkezési jegyek (SODEXHO) már nem tartoznak az „egyes meghatározott juttatások” körébe magánszemélynél összevonandó jövedelemként adózik. 3./ Kifizetési jogcímeknél az esetleges %-os mérték módosítása. 4./ Munkaidőkeretben dolgozók esetében a munkaidőkeret feltöltése. 5./ Szabadság, betegszabadság nyilvántartása órában is.

Egyéni és társas vállalkozók járulék szabályai 2013-ban fő tevékenység legalább középfokú végezettséget igényel nyugdíjjárulék alap 114.000 Ft egészségbiztosítási járulék alap 171.000 Ft (114.000*1.5) a szociális hozzájárulási adó alap 128.250 Ft (114.000*1.125). középfokú végzettséget nem igénylő fő tevékenység esetében nyugdíjjárulék alapja 98.000 Ft egészségbiztosítási járulék alap 147.000 Ft (98.000*1.5) szociális hozzájárulási adó alap 110.250 Ft (98.000*1.125). Helyes járulék-számítás feltétele: helyes beállítás!! a./ A „Beállítások”/”Jogcímek paraméterezése” programban annál a kifizetési jogcímnél, amelyen számfejtik az egyéni és társas vállalkozói kivétet egy algoritmust kell megadni - az „ALGIRITMUS” kartonfülön round(berft_&m/30*lednap,0) b./ A „Beállítások”/”Munkaügyi naptár karbantartása” programban nyissanak egy új munkarendet a vállalkozóknak c./ A „Munkaügy”/”Dolgozó beléptetése”/”Munkaügyi törzs” programban a munkarend módosítása d./ Számfejtés, ledolgozott nap 30 (ha egész hónapban dolgozik), kifizetési jogcímeknél 114.000 Ft, vagy 98.000 vagy ha ennél magasabb annak rögzítése

A 2012. évet érintő adó adatszolgáltatások Határidők: 2013. január 31. • nyilatkoztatni a dolgozót a 2012. évi személyi jövedelemadó bevalláshoz (Art 27. §) • az M30-as igazolást minden dolgozónak kiadni (Art 46. §) • a 2012. évi egyéb igazolásokat kiadni (Tbj 47 § (3), Art 46 §) 2013. február 12. 1308-onadatszolgáltatása a munkáltatói adómegállapítást választó magánszemélyekről (Art 27 § (5) • 2013. február 15. • magánszemély kéri az egyszerűsített bevallást – NAV (Art 28. §) – 1253NY • 2013. február 25. • Vállalkozási tevékenységet folytató (áfa fizetésére kötelezett, EVÁ-s) magánszemély szja bevallás (Art 2. sz. melléklet) • 2012. március 20. • Magánszemély munkáltatónak átadja az igazolásokat (Art 27. §)

Határidők: • 2013. április 30. • NAV küldi az egyszerűsített adóbevallást a magánszemélynek 1253E (Art 28/A §) • 2013. május 21. • A munkáltató elkészíti az adó megállapítást, dolgozónak átadja (Art 27 §) • Egyszerűsített bevallást állampolgár visszaküldi az adóhatósághoz (Art 28/A §) • Adónyilatkozat beadása NAV-nak (1253ANY) • 2013. június 10. • Munkáltató elektronikusan adatot szolgáltat a NAV-nak. (Art 27. §) • 2013.június 20. • Munkáltató az adókülönbözet rendezi a munkavállalóval (legkésőbbi időpont – ld. következő dia) • Adóhatóság (ha kellett javított) bevallást, illetve adókülönbözetről értesíti az adózót • 2013. július 12. • 1308 bevalláson jövedelemadó elszámolása

Adóhátralék levonására vonatkozó adóigazgatási eljárási szabályok Art 41 § A munkáltató: • adóelőleg különbözetet a legközelebbi fizetéskor (legkésőbb június 20-ig) levonja vagy visszafizeti • havonta levont adóhátralék < havi munkabér-szja-nyugbizt.jár-eg.bizt.jár 15 % - ha így nem vonható le június 20-ig, akkor • további két hónapig kell a 15 %-os mértékkel folytatni • ha még marad adóhátralék, vagy kilép a dolgozó, 15 napon belül a 12T29 a magánszemély állandó lakóhelye szerinti NAV értesítése Speciális szabályok vonatkoznak a téves munkáltatói adómegállapításra. ( Art 28/B §) - ebben az esetben hat hónap alatt lehet az adóhátralékot rendezni!

Feladatok az év végi adatszolgáltatásokkal kapcsolatban a MunBér12 programban 1./„Egyéni listák”/”Egyéni kartonok” - bérkarton nyomtatása 2./ „Adatszolgáltatások”/”Év végi adatszolgáltatások” • 12NY29-12NY30 nyomtatása • M30 igazolás elkészítése, ellenőrzése • szükség esetén adatok módosítás (két helyen is lehetséges!) • járulék igazolás átadása • EKHO igazolás kiadása 3./ „Egyéb listák”/”Egyéni kartonok”/”Megfiz.egbizt.járulék” a levont EHO-ról 4./ „Adatszolgáltatások”/”NAV-nak”/”Rehabilitációs hozzájárulás” 5./ 1212 bevallás elkészítése éves elszámolásként 2013.02.25-ig

Adómentes juttatások 2013. (néhány) • Adómentes juttatások például: • Üzemanyag megtakarítás max. 100.000 Ft/hó (27 §) • Nemzetközi fuvarozás és személyszállítás esetén fizetett napi 25 EUR - nak megfelelő Ft összeg. (3.sz. II. 7. pont) • társadalmi szervezettől, egyháztól évente egy alkalommal kapott tárgyjutalom értékéből az 5000 Ft-t meg nem haladó összeg (1. sz. 8.18.) • Munkaruházati termék (1.sz.9.2.) • Védőoltás (1.sz. 8.39.) • Sporteseményre, vagy kulturális szolgáltatás igénybevételére szóló belépő 50.000 Ft/fő/év

Bevallások Bevallás pótlása Határidőben be nem nyújtott adóbevallás elkészítése. Ugyanazon a nyomtatványon kell benyújtani, amin az eredeti esedékesség esetében. • Bevallás javítása A feldolgozás során a NAV tárja fel, önmaga nem tudja javítani. Teljes állományát újból be kell nyújtania és a lap tetején lévő kódkockába be kell írnia az eredeti (az állami adóhatóság által hibásnak minősített) bevallás 10 jegyű vonalkódját. • Helyesbítés Adózó tárja fel, de adózói szinten nem jelent adónemben adókötelezettség változást. Az adózói javítás (helyesbítés) lényege a magánszemélyre vonatkozó teljes adatcsere, de ebben az esetben is meg kell ismételni a 1308A-01-01-es és a 1308A-01-02-es lapok teljes adattartalmát Önellenőrzés Adózó tárja fel, és adózói szinten adókötelezettség változást eredményez. Magánszemélyre vonatkozó teljes adatcsere, de ebben az esetben is meg kell ismételni a 1308A-01-01-es és a 1308A-01-02-es lapok teljes adattartalmát