Download

1 / 23

260 likes | 914 Views

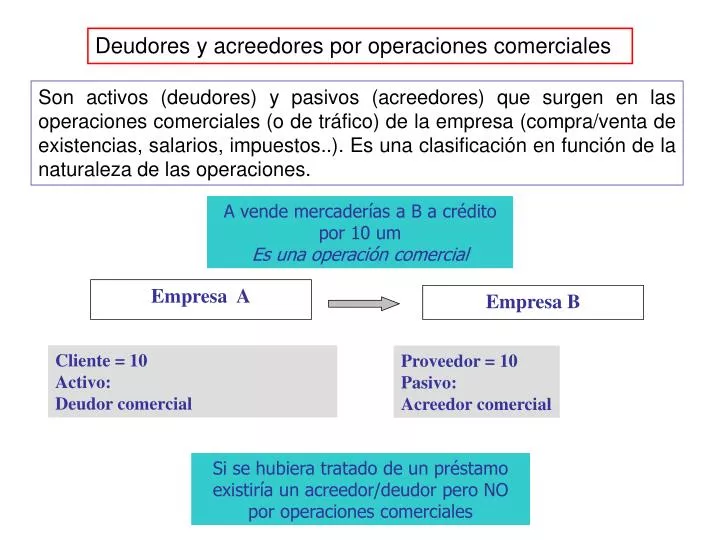

Deudores y acreedores por operaciones comerciales. Son activos (deudores) y pasivos (acreedores) que surgen en las operaciones comerciales (o de tráfico) de la empresa (compra/venta de existencias, salarios, impuestos..). Es una clasificación en función de la naturaleza de las operaciones.

E N D

Deudores y acreedores por operaciones comerciales Son activos (deudores) y pasivos (acreedores) que surgen en las operaciones comerciales (o de tráfico) de la empresa (compra/venta de existencias, salarios, impuestos..). Es una clasificación en función de la naturaleza de las operaciones. A vende mercaderías a B a crédito por 10 um Es una operación comercial Empresa A Empresa B Cliente = 10 Activo: Deudor comercial Proveedor = 10 Pasivo: Acreedor comercial Si se hubiera tratado de un préstamo existiría un acreedor/deudor pero NO por operaciones comerciales

Deudores y acreedores por operaciones comerciales PASIVO Proveedores Acreedores varios Personal Administraciones públicas Ajustes por periodificación ACTIVO Clientes Deudores varios Personal Administraciones públicas Ajustes por periodificación

Deudores y acreedores por operaciones comerciales Clientes: Créditos concedidos a compradores de existencias y a usuarios de los servicios prestados por la empresa, siempre que constituyan una actividad principal. ACTIVO Deudores varios. Créditos concedidos a adquirentes de servicios que no constituyan una actividad principal y los surgidos de operaciones de tráfico no incluidos en otras cuentas. ACTIVO Proveedores. Deudas con suministradores de mercaderías y otros activos del grupo 3 así como de servicios utilizados en el proceso productivo. PASIVO Acreedores varios. Deudas con suministradores de servicios que no son proveedore y las surgidas de operaciones de tráfico no incluidas en otras cuentas. PASIVO Personal.Saldos con personas que prestan sus servicios a la empresa Recogen activos (p.e. anticipos al personal) y pasivos (p.e. remuneraciones pendientes de pago). Administraciones Públicas. Recogen los activos y pasivos con las mismas Ajustes por periodificación. Ingresos y gastos contabilizados en el ejercicio que se cierra y que corresponden al siguiente. ACTIVO/PASIVO

Clientes y deudores por operaciones comerciales. Clasificación a) En función del documento: Facturas pendientes de formalizar/ Facturas/ Efectos comerciales aceptados a cobrar). Efectos comerciales = documentos mercantiles transmisibles (letras de cambio, pagarés…). b) Según la moneda en la que se efectuará el cobro (euros/ moneda extranjera) c) Dependiendo de la relación financiera con el cliente o deudor (empresas del grupo, asociadas u otras empresas o particulares) e) De acuerdo con el plazo de cobro (corto o largo)

Valoración: Introducción a los instrumentos financieros Un instrumento financiero es un contrato que da lugar a un activo financiero en una empresa y, simultáneamente, a un pasivo financiero o a un instrumento de patrimonio en otra empresa. Los instrumentos financieros pueden ser Activos Financieros, Pasivos Financieros o Instrumentos de Patrimonio. Son activos financieros (entre otros) el dinero y los derechos contractuales a recibir efectivo (la factura de un cliente o un deudor por ejemplo). Los créditos por operaciones comerciales (clientes y deudores varios) son activos financieros dentro de la categoría de “Préstamos y partidas a cobrar”. Son pasivos financieros (entre otros) los contratos que supongan la obligación de entregar efectivo (la factura de un proveedor o un acreedor por ejemplo). Los débitos por operaciones comerciales (proveedores y acreedores varios) son pasivos financieros dentro de la categoría de “Débitos y partidas a pagar”. La norma de valoración de los instrumentos financieros es la nº 9 y estas categorías se regulan en sus apartados 2.1 y 3.1

Deudores y acreedores por operaciones comerciales A vende mercaderías a B a crédito por 10 um Contrato de compraventa a cto. = instrumento financiero Empresa A Empresa B Cliente = 10 um Activo financiero (Derecho contractual de recibir efectivo) Crédito por operación comercial =“Préstamos y partidas a cobrar” Norma de valoración 9 apartado 2.1 Proveedor = 10 um Pasivo financiero (Obligación contractual de entregar efectivo) Débito por operación comercial = “Débitos y partidas a pagar” Norma de valoración 9 apartado 3.1 El valor de este tipo de activos y pasivos (financieros) depende de los flujos de efectivo a recibir/entregar. El valor actual de los flujos de efectivo futuros varía con el paso del tiempo aunque no varíe su valor nominal. Esta circunstancia condiciona su valoración.

Valoración de créditos por operaciones comerciales Valoración inicial: .- A valor razonable: salvo prueba en contrario será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación entregada más los costes de transacción que le sean directamente atribuibles. .- A valor nominal: los créditos con vencimiento no superior al año que no tengan un tipo de interés contractual o explícito y cuando el efecto de no actualizar flujos de efectivo no sea significativo. Valoración posterior: .-A coste amortizado .- A valor nominal: los créditos con vencimiento no superior al año valorados inicialmente por su valor nominal Valor nominal:Es el precio que aparece en el contrato (importe a cobrar de una factura emitida por ejemplo), representativo de la deuda a pagar/cobrar al vencimiento del mismo

Valoración de créditos por operaciones comerciales El valor actual del efectivo a recibir es menor que su valor futuro (nominal) (*) El criterio de valoración a emplear (nominal-nominal o valor razonable-coste amortizado) dependerá de si el resultado de actualizar el valor de los flujos de efectivo esperados (reflejados en los nominales) no es importante. Valorar al nominal supone considerar que ese valor presente es igual al valor en la fecha de reembolso. Solo cuando esta simplificación sea razonable (créditos con vencimiento no superior al año que no tengan un tipo de interés contractual o explícito y cuando el efecto de no actualizar flujos de efectivo no sea significativo) será posible emplearla como criterio de valoración. Cuando no sea así estamos obligados a sustituir el valor nominal por otro valor inicial. El valor razonable del activo será al valor razonable de lo entregado (por ejemplo el de los productos entregados), habitualmente equivalente al valor al contado de la transacción. El coste amortizado va incrementando el valor contable de la cuenta deudora a medida que se acerca el vencimiento y se van devengando los intereses. (*) supuestos tipos de interés positivos

Clientes y deudores por operaciones comerciales. Problemática básica A cuenta de futuras operaciones Anticipos recibidos Cobro Reconocimiento del Derecho de cobro Descuento/gestión... Impago Valorado inicialmente a Valor nominal/valor razonable y posteriormente a valor nominal/coste amortizado. Una entidad financiera gestiona su cobro y/o anticipa su importe. descuento. Gestión. Endoso. Factoring… Total/ parcial, definitivo/ no definitivo

Reconocimiento de clientes y proveedores En el reconocimiento de las cuentas a cobrar/pagar se atenderá, más que a su formalidad jurídica, al fondo de las operaciones, es decir, a la realización efectiva de las transacciones. Por lo tanto, el registro de estas obligaciones podrá efectuarse cuando se considere sustancialmente completada la operación de compraventa o la entrega/recepción del servicio. Las empresas suelen registrar las obligaciones de cobro/pago tomando como base algún soporte documental, como puede ser la orden de pedido, albarán o, más frecuentemente, la factura emitida al cliente o la recepción de la factura del proveedor. Cualquiera de los sistemas puede ser válido siempre que al cierre del ejercicio los estados financieros recojan todas las deudas y créditos comerciales

Clientes y deudores comerciales. Efectos a cobrar • Los efectos comerciales son documentos mercantiles transmisibles • Las ventajas de su uso son la siguientes: • Refuerzan las garantías de cobro. En caso de impago puede reclamarse el cobro por vía ejecutiva, más rápida que la ordinaria y por la que se puede dictar el embargo inmediato de los bienes del deudor. • Transmisibilidad. La persona que lo posee puede ceder el derecho de cobro a otra (endoso) que puede volver a transmitirlo. • La empresa tiene varias opciones cuando recibe un efecto a cobrar: • a) Mantenerlo en cartera y esperar a su vencimiento para cobrarlo. • b) Enviarlo en gestión de cobro. • c) Utilizarlo como medio de pago (endosarlo) • d) Liquidarlo anticipadamente descontándolo.

Clientes y deudores comerciales. Efectos a cobrar Gestión de cobro: consiste en entregar el efecto a una entidad financiera para que ésta se encargue de cobrarlo a su vencimiento. La entidad fra. se limita a recibir el efecto y a presentarlo al librado en el momento del vencimiento, entregando a la empresa el líquido resultante (menos comisiones y gastos) Descuento o negociación: una persona o entidad anticipa el importe del efecto. El importe recibido será el nominal del efecto, menos los intereses desde el día del anticipo hasta el vencimiento, las comisiones que remuneran el servicio de cobro, y los gastos incurridos. El riesgo de impago no se transmite. Si el efecto no se cobra al vencimiento la empresa que lo descontó/endosó es responsable

Clientes y deudores comerciales. Cuentas Definitivo: Pérdidas de créditos comerciales incobrables (Gasto exp.) Anticipo de Clientes (pasivo) Anticipo Cobro Reconocimiento del Derecho de cobro Descuento/gestión C. Clientes, facturas pendientes de formalizar Clientes Clientes, efectos comerciales en cartera Impago Clientes, efectos comerciales en gestión de cobro Clientes, efectos comerciales descontados Clientes, efectos comerciales impagados Clientes de dudoso cobro (reconocimiento individualizado de fallidos)

Deterioro. Concepto general (otra vez más) • En la contabilidad los activos aparecen recogidos por su valor contable • Los activos tienen valor como tales en la medida en que son capaces de generar rendimientos en el futuro, el valor contable debe reflejar (como mínimo) el valor que la empresa espera recuperar vía esos rendimientos. Esto puede efectuarse, básicamente: • Mediante la venta o cambio por otros activos, o • Mediante los flujos de efectivo que genera o contribuye a generar. • Como las condiciones iniciales pueden cambiar, la empresa debe comprobar si, efectivamente, puede recuperar el valor contable asignado a sus activos. • Esta comprobación se efectúa comparando el valor contable con un valor de referencia que sea una buena estimación del valor recuperable.

Deterioro de créditos de comerciales Pérdida por deterioro del valor = Valor contable del crédito – Valor actual de los flujos de efectivo futuros, descontados al tipo de interés efectivo calculado en el momento de su reconocimiento inicial (valor de referencia para estos activos). Este valor actual es el importe a recuperar (cobrar) actualizado al momento presente. Se registrará siempre que exista evidencia objetiva de que el valor de un crédito, o de un grupo de créditos con similares características de riesgo valorados colectivamente, se ha deteriorado como resultado de uno o más eventos que hayan ocurrido después de su reconocimiento inicial y que ocasionen una reducción o retraso en los flujos de efectivo estimados futuros que pueden venir motivados por la insolvencia del deudor. Aplicamos el principio de prudencia valorativa

Deterioro de créditos de comerciales: método global A 31/12/01 se estiman insolvencias por = 1.000 Deterioro existente (ejercicio anterior) = 2.000 Clientes 8.000 Pérdidas por deterioro de créditos comerciales Deterioro de créditos comerciales Nuevo deterioro 1.000 2.000 2.000 Reversión del deterioro existente Reversión del deterioro de créditos comerciales Nuevo deterioro 1.000 Reversión del deterioro existente 2.000 2.000 Deterioro de créditos comerciales Reversión del deterioro de ctos comerciales 2.000 1.000 Pérdidas por deterioro de créditos comerciales Deterioro de créditos comerciales 1.000

Valoración de deudas por operaciones comerciales Valoración inicial: .- A valor razonable, salvo prueba en contrario, será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación recibida más los costes de transacción que le sean directamente atribuibles. .- A valor nominal: las operaciones con vencimiento no superior al año que no tengan un tipo de interés contractual o explícito y cuando el efecto de no actualizar flujos de efectivo no sea significativo. Valoración posterior: .- A coste amortizado .- A valor nominal: los debitos con vencimiento no superior al año valorados inicialmente por su valor nominal Valor nominal: Es el precio que aparece en el contrato (importe a pagar de una factura recibida por ejemplo), representativo de la deuda a pagar al vencimiento del mismo

Proveedores y acreedores comerciales. Problemática básica Por su valor nominal recogido en facturas o documentos similares. A cuenta de futuras operaciones Anticipo entregados Reconocimiento de la obligación de pago pago Cuando se considere sustancialmente completada la operación. Las empresas suelen registrarlos tomando como base algún soporte documental (p.e.facturas). Al cierre los estados financieros se deben incluir todas las deudas.

Proveedores y acreedorespor operaciones comerciales. Clasificación a) En función del documento: Facturas pendientes de formalizar/ Facturas/ Efectos comerciales aceptados a pagar). b) Según la moneda en la que se efectuará el cobro (euros/ moneda extranjera) c) Dependiendo de la relación financiera con el cliente o deudor (empresas del grupo, asociadas u otras empresas o particulares) e) De acuerdo con el plazo de cobro (corto o largo)

Proveedores y acreedorespor operaciones comerciales. Cuentas Anticipo a proveedores (Activo) Anticipo Reconocimiento de la obligación de pago Pago Proveedores, facturas pendientes de formalizar o recibir Proveedores Proveedores, efectos comerciales en a pagar

Principales cuentas con administraciones públicas • Hacienda Pública, deudor por subvenciones concedidas (activo)/ Hacienda Pública, acreedor por subvenciones a reintegrar (pasivo) • Organismos de la seguridad social acreedores (pasivo). Por deudas con la seguridad social debidas a: • a) Cuotas que corresponden a la empresa • b) Cuotas que corresponden al trabajador que son retenidas por la empresa • Hacienda Pública, acreedor por retenciones practicadas (pasivo). Deudas derivadas de retenciones sobre determinadas rentas (dividendos, salarios, remuneraciones a profesionales independientes…) a cuenta de determinados impuestos que la empresa está obligada a practicar (y posteriormente ingresar) • Hacienda pública, retenciones y pagos a cuenta (activo). Retenciones realizadas a la empresa y pagos a cuenta del impuesto sobre sociedades • Hacienda pública, acreedor por impuesto sobre sociedades. • Hacienda Pública, IVA soportado/ Hacienda Pública, IVA repercutido. Hacienda Pública, acreedor por IVA/ Hacienda Pública, deudor por IVA

Principales cuentas relacionadas con gastos de personal Sueldos y salarios > Remuneraciones al personal Indemnizaciones > (compensación x despido, jubilación anticipada y similares) Seg. Soc. a cargo de la empresa > cuota a cargo de la empresa Anticipos > si existen anticipos a cuenta del salario los deducimos del importe a pagar Remuneraciones pendientes > por la parte que queda pte. de pago a los trabajadores Org. S.S. acreedores > suma la cuota a cargo de la empresa y a cargo del trabajador HP, por retenciones > retenciones practicadas a los trabajadores (p.e. IRPF)

Principales cuentas relacionadas con gastos de personal EJEMPLO: El importe bruto de la nómina es de 2.200 u.m. la retención por IRPF practicada de un 20% y la cuota de los trabajadores a la seguridad social de 100 u.m.. La cuota patronal asciende a 220 um.. Pago por banco. Se aplican anticipos por 300 u.m. Los trabajadores cobran 2.200 – 100 (seg.soc.) – 440 (IRPF)- 300 (anticipo) La empresa le debe a la SS 220 (que son un gasto) + 100 (que le retiene al trabajador de las 2.200 de su salario por lo que no son gasto)