Download

1 / 45

460 likes | 792 Views

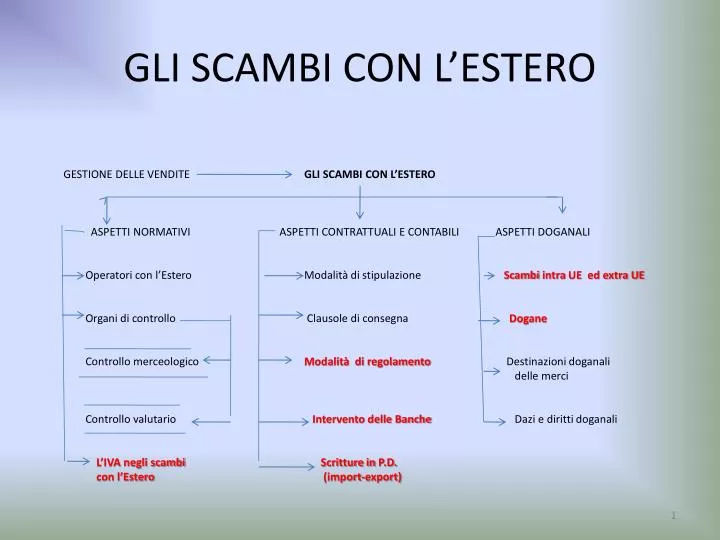

GLI SCAMBI CON L’ESTERO. GESTIONE DELLE VENDITE GLI SCAMBI CON L’ESTERO ASPETTI NORMATIVI ASPETTI CONTRATTUALI E CONTABILI ASPETTI DOGANALI Operatori con l’Estero Modalità di stipulazione Scambi intra UE ed extra UE

E N D

GLI SCAMBI CON L’ESTERO GESTIONE DELLE VENDITE GLI SCAMBI CON L’ESTERO ASPETTI NORMATIVI ASPETTI CONTRATTUALI E CONTABILI ASPETTI DOGANALI Operatori con l’Estero Modalità di stipulazione Scambi intra UE ed extra UE Organi di controllo Clausole di consegna Dogane Controllo merceologico Modalità di regolamento Destinazioni doganali delle merci Controllo valutario Intervento delle Banche Dazi e diritti doganali L’IVA negli scambiScritture in P.D. con l’Estero (import-export)

ASPETTI GENERALI • INTERNAZIONALIZZAZIONE DELL’ECONOMIA • Integrazione delle diverse economie in un sistema economico sovranazionale (apertura verso l’estero per nuovi mercati di sbocco, sviluppo trasporti e mezzi di comunicazione)

ASPETTI GENERALI • SISTEMA ECONOMICO INTERNAZIONALE • Paesi occidentali (Europa occ.le, USA, Giappone) (politica di libero scambio, innovazione tecnologica, competitività prezzo-qualità) • Paesi ex-comunisti (+ import + squilibri Bil. Pag. e Inflazione) • Paesi produttori di petrolio • Paesi poveri del terzo mondo

ASPETTI GENERALI SCAMBI INTRACOMUNITARI OPERAZIONI IMPORT/EXPORT Operazioni di scambio con Paesi Extracomunitari • Operazioni di scambio con Paesi Intracomunitari (UE)

OPERATORI • IMPORTATORI export diretta • ESPORTATORI export indiretta (trading companing ) • SPEDIZIONIERI org.ne e gestione trasporti vettori

ORGANI(pubblica amm.ne regolamento coordinamento controllo) • Ministero commercio estero (regolamenta stimola controlla scambi con l’Estero) • Ministero delle finanze (Organo esecutivo del Mincomes) • Ufficio italiano cambi (monitoraggio e controllo del mercato) • Istituto nazionale per il commercio con l’Estero (promuove lo sviluppo dei rapporti comm.li con l’Estero)

DISCIPLINA COMMERCIO ESTERO DEREGOLAMENTAZIONE CONTROLLI PERSEGUIRE EQUILIBRIO BILANCIA PAGAMENTI qualitativo MERCEOLOGICO quantitativo monitoraggio fiscale (evasione) VALUTARIO antiriciclaggio • LIBERALIZZAZIONE

DOGANE ORGANI PERIFERICI DELL’AMMINISTRAZIONE FINANZIARIA • Controllo merceologico • Controllo valutario • Controllo sanitario • Funzioni fiscali F U N Z I O N I

OPERAZIONI IMPORT-EXPORTregimi (merce provenienza destinazione) • OPERAZIONI A LICENZA autorizzazione (licenza) Ministero commercio estero • OPERAZIONI A DOGANA no autorizzazione • OPERAZIONI A DOGANA CONTROLLATA No autorizzazione limite quantitativo (contingente)

Regolamento scambi internazionalimoneta di pagamento • Moneta corrente paese dell’importatore • Moneta corrente paese esportatore • Moneta di un terzo paese

Rischio oscillazione cambio Moneta diversa dalla nazionale IMPORTATOREESPORTATORE Deprezzamento valuta Apprezzamento valuta nazionale importatore + uscita - entrata + costo - ricavo

I CAMBI ESTERI CAMBI o TASSI DI CAMBIO PREZZI (corsi) ai quali è possibile scambiare le valute dei diversi Paesi

I CAMBI ESTERI CAMBIO tot Q valuta contro tot Q valuta XY

I CAMBI ESTERIoperazioni in cambio • Cambio manuale Banconote e monete negoziate da privati che necessitano di moneta estera per vari scopi (turismo, studio, salute) • Cambio traiettizio crediti in valuta estera (divise ) negoziati per i regolamenti delle transazioni comm.li

I CAMBI ESTERIsistemi di quotazione dei cambi Volume quotation system • Certo per incerto moneta naz.le fissa moneta estera variabile volume acquistabile Price quotation system • Incerto per certo moneta naz.le variabile moneta estera fissa

I CAMBI ESTERIsistemi di quotazione dei cambi • Certo per incerto q q. var.le moneta estera p q. fissa moneta naz.le GRAN BRETAGNA USA UEM Esprime quotazioni Euro Yen/€ 135,91/1 q/p • Incerto per certo p q.var.le moneta nazionale q q. fissa moneta estera Nazioni europee no UEM Esprime quotazioni in val. estera CHF/€ 1,5697/1 p/q

I CAMBI ESTERIesempi ( certo per incerto ) • $ 50.000 = € ? $/€ 1,4837 q/p 1 : 1,4837 = x : 50.000 € $ € $ x = 50.000 1 1,4837 X = € 33.699,987

I CAMBI ESTERIesempi (incerto per certo) • € 70.000 = CHF ? CHF/€ 1,5604 p/q 1 : 1,5604 = 70.000 : X € CHF € CHF X = 1,5604 70.000 1 X = CHF 109.228

CLAUSOLE DI REGOLAMENTO • RIMESSA DIRETTA (Contanti/Assegni) • Bonifico bancario tratta diretta • Tratte documentate D/A D/P tratta indiretta (per rimborso banca)

TRATTA DIRETTA SPICCA TRATTA IMPORTATORE 1 ESPORTATORE CONSEGNA INVIA DOC 4 2 TRATTA D/A-D/PTRASMETTE TRATTA E DOC.DOCUMENTI BANCA 3 BANCA IMPORTATORE ESPORTATORE

TRATTA INDIRETTA(PER RIMBORSO DI BANCA) IMPORTATORE ESPORTATORE chiede apertura 3presenta tratta di credito 1 spicca tratta su banca4per accett.ne a favore importatore o pagamento esportatore chiede alla corrispondente di confermare apertura di credito BANCA 2 BANCA IMPORTATORE ESPORTATORE

LE IMPORTAZIONI • Ausilio spedizionieri doganali (bolletta doganale) • Controlli doganali • Sdoganamento (pagamento diritti doganali) • Assoggettamento IVA

LE IMPORTAZIONI BASE IMPONIBILE IVA Valore merce (in moneta naz.le) Diritti doganali Spese di trasporto

LE IMPORTAZIONIrilevazioni in P.D. 1) Acquisto merci fornitore USA per $ 540.000 • Cambio €/$ 1,4235 • Valore contratto €(540.000:1,4235)= € 379.346,68 ____________../..___________ Merci da ricevere a Fornitori esteri 379.346,68 c/impegni Stipulato contratto con fornitore estero _________________ ________________

LE IMPORTAZIONIrilevazioni in P.D. 2) ricezione fattura estera @ €/$ 1,4435 €(540.000 :1,4435) = €374.090,75 __________../..__________ Merci c/acq. a Fornitori esteri 374.090,75 Ricevuta fattura esportatore XX _____________ ../.. ______________ Fornitori esteri a Merci da ricevere 379.346,68 c/impegni Storno conti d’ordine _____________ _______________

LE IMPORTAZIONIrilevazioni in P.D. 3) Ricevuta fattura spedizioniere doganale: • IVA assolta in dogana da spediz.re(@ dog.le €/$ 1,410) • Diritti doganali € 1.500,00 • Spese di trasporto € 3.000,00 BASE IMPONIBILE: • Valore merce (540.000:1,410) € 382.978,72 • Diritti doganali € 1.500,00 • Spese di trasporto € 3.000,00 Base Imponibile € 387.478,72 IVA 20% su 387.478,72 = 77.495,74

LE IMPORTAZIONIrilevazioni in P.D. __________ ../..__________ Diversi a deb./Fornitori 81.995,74 Ricevuta fatt. n…. dallo Spedizioniere Falsetti c.s. Diritti doganali 1.500 Spese di trasporto 3.000 IVA a credito 77.495,74 _______________ ________________

LE IMPORTAZIONIrilevazioni in P.D.: regolamento 4.A) Rimessa diretta di A/B o con bonifico bancario @ €/$ 1,4330 €(540.000:1,4330)=376.831,82 ___________../..___________ Diversi a Banca c/c 376.831,82 Reg.to fattura fornitore estero c.s. Fornitori esteri 374.090,75 Perdite su cambi 2.741,07 ____________ ______________

LE IMPORTAZIONIrilevazioni in P.D.: regolamento 4.A.1)Rimessa diretta di A/B o con bonifico bancario @ €/$ 1,4530 €(540.000:1,45330)=371.644,87 ___________../..___________ Fornitori esteri a Diversi 374.090,75 Reg.to fattura fornitore estero c.s. a Banca c/c 371.644,87 a Utili su cambi 2.445,88 ____________ _____________ c/Utile e perdite su cambi voce C.17 bis C/Economico

LE IMPORTAZIONIrilevazioni in P.D.: regolamento 4.B.1) TRATTA DIRETTA B.1) accettazione tratta _____________../..________________ Fornitori esteri a Camb. Pass. Estere 374.090,75 Ns. accettazione tratta del fornitore estero _____________ ________________ B.2) pagamento tratta _____________../.._________________ Diversi a Banca c/c 376.831,82 Pagamento tratta del fornitore estero Camb. Pass. Estere 374.090,75 Perdite su cambi 2.741,07 ____________ _________________

LE IMPORTAZIONIrilevazioni in P.D.: regolamento 4.C) TRATTA PER RIMBORSO DI BANCA C.1) accettazione tratta da parte della banca ___________../..____________ Fornitori esteri a Banca c/tratte estere 374.090,75 Per accettazione da banca della tratta forn. Estero _________________ ___________________ C.2) pagamento della tratta tramite banca ___________../.._____________ Diversi a Banca c/c 376.831,82 Pagamento tratta del fornitore estero Banca c/tratte estere 374.090,75 Perdite su cambi 2.741,07 ______________ __________________

LE ESPORTAZIONI Operazioni non imponibili* ai fini IVA (D.P.R. n. 633/72) Esportatore abituale:Esportazioni >10% volume d’affari Acquisti in sospensione di imposta* entro PLAFOND Plafond fisso = importo esportazioni e cessioni intracomunitarie anno precedente Plafond mobile = cessioni estere - acquisti in sospensione di imposta ( mensile) *evita all’esportatore di pagare l’IVA e poi richiederne il rimborso

LE ESPORTAZIONIrilevazioni in P.D. 1)Vendita merci cliente australiano AUD 100.000 @ €/AUD 1,6152 €(100.000/1,6152)= 61.911,84 (valore contratto) ___________../..____________ Clienti Esteri c/impegni a Merci da consegnare 61.911,84 Stipulato contratto con cliente estero _________________ __________________

LE ESPORTAZIONIrilevazioni in P.D. 2)Emissione fattura @ €/AUD 1,6252 €(100.000/1,6252)= € 61.530,89 ___________../..____________ Clienti esteri a Vendite estero 61.530,89 Emessa fatt. n. …. sulla ditta Spencer _________________ ../.. ___________________ Merci da consegnare a Clienti esteri c/impegno 61.911,84 Storno per spedizione merce ditta Spencer _________________ _______________________

LE ESPORTAZIONIrilevazioni in P.D.: regolamento 3) Ricevimento anticipo export dalla banca €30.000 ______________../..___________ Banca c/c a Banca c/anticipi export 30.000,00 Ottenuto anticipo export sul credito estero ___________________ ________________

LE ESPORTAZIONIrilevazioni in P.D.: regolamento 4) Regolamento credito al @ €/AUD 1,6160 €(100.000/1,6160) = 61.881,19 4.a) con rimessa diretta di Assegni _____________../..__________ Cassa assegni a Diversi 61.881,19 Regolamento ns fatt. n. .. a Clienti esteri 61.530,89 a Utili su cambi 350,30 _________________ ______________

LE ESPORTAZIONIrilevazioni in P.D.: regolamento 4.b) tramite bonifico bancario ___________../..__________ Banca c/c a Diversi 61.881,19 Regolamento ns. fatt. n. a Clienti esteri 61.530,89 a Utili su cambi 350,30 ________________ ______________

LE ESPORTAZIONIrilevazioni in P.D.: regolamento 4.c) tramite tratta (diretta o per rimborso di banca) 4.c.1) accettazione tratta (da cliente estero o da banca) ___________../..___________ Camb. Att. Estere a Clienti esteri 61.530,89 Per accettazione ns tratta _______________ _______________ 4.c.2) incasso tratta ___________../..___________ Banca c/c a Diversi 61.881,19 Incasso tratta per regolamento ns fatt. n. a Camb. Att. Estere 61.530,89 a Utili su cambi 350,30 _________________ ________________

LE ESPORTAZIONIrilevazioni in P.D.: regolamento d) Estinzione dell’anticipo export con addebito di interessi per € 280 ___________../..__________ Diversi a Banca c/c 30.280,00 Estinto anticipo export con addebito di interessi Banca c/anticipi export 30.000,00 Interessi passivi 280,00 ______________ _______________

SCAMBI INTRACOMUNITARI • Non sono soggetti a formalità doganali ACQUISTI A) Paesi UE con € • Sistema INTRASTAT (scopi fiscali e statistici) • L’aliquota IVA sugli acq. è quella del paese di destinazione • Le fatture per gli acq. Intracomunitari vanno numerate e integrate con ammontare IVA, se dovuta • Annotazione fattura sul Registro fatture emesse e sul Registro Acquisti B) Paesi UE no € (Gran Bretagna) Precedenti obblighi + Integrazione fattura con indicazione del controvalore in € al @ data fattura/operazione CESSIONI sono operazioni non imponibili

SCAMBI INTRACOMUNITARIrilevazioni in P.D.: ACQUISTI A) Acq. da fornitore inglese merci per 30.000 £; IVA 20% @ €/£ 0,8959 €(30.000/0,8959) = € 33.485,88 IVA 20% 6.697,18 ______________../.._____________ Diversi a Diversi 40.183,06 Ricevuta fatt. n. … per acquisto intracomunitario Merci c/acquisti 33.485,88 Iva ns credito 6.697,18 a Fornitori esteri 33.485,88 a Iva ns debito 6.697,18 ________________ ________________

SCAMBI INTRACOMUNITARIrilevazioni in P.D.: ACQUISTI B) acq. da fornitore tedesco € 15.000 __________../..___________ Diversi a Diversi 18.000,00 Merci c/acq. 15.000,00 Iva ns credito 3.000,00 a Fornitori esteri 15.000,00 a Iva ns credito 3.000,00 __________ __________

SCAMBI INTRACOMUNITARIrilevazioni in P.D.: CESSIONI ___________../..___________ Clienti esteri a Merci c/vendite 20.000,00 Emessa fatt. n. Per vendita intracomunitaria ____________ _____________